Potrebbero piacerti anche

- Aumentar participación mercadoDocumento3 pagineAumentar participación mercadoXtrem NetNessuna valutazione finora

- 01.0 Precursores de La Calidad - JTDocumento24 pagine01.0 Precursores de La Calidad - JTJhonny SuarezNessuna valutazione finora

- Tarea 4 - 100301458Documento2 pagineTarea 4 - 100301458Niovy E. Pinales HerreraNessuna valutazione finora

- Origen y Conceptos del Trade MarketingDocumento2 pagineOrigen y Conceptos del Trade MarketingIrving PatroneNessuna valutazione finora

- Ejercicios ContabilidadDocumento9 pagineEjercicios ContabilidadCarlos FigueraNessuna valutazione finora

- Diagnóstico y Planeación de La Auditoria Administrativa, de Acuerdo Con El Análisis FactorialDocumento19 pagineDiagnóstico y Planeación de La Auditoria Administrativa, de Acuerdo Con El Análisis FactorialEMILSENessuna valutazione finora

- Mercadotecnia Integral y Mezcla de Mercado Daymarian TauilDocumento10 pagineMercadotecnia Integral y Mezcla de Mercado Daymarian TauilDayma Tauil100% (1)

- Factores Que Afectan La Proyección de Ventas y Métodos para Presupuestos de VentasDocumento9 pagineFactores Que Afectan La Proyección de Ventas y Métodos para Presupuestos de VentasLuis David Madariaga BustosNessuna valutazione finora

- 1 - Introducción A La Administración de OperacionesDocumento26 pagine1 - Introducción A La Administración de OperacionesCarlosWongNessuna valutazione finora

- HIPERCOMPETITIVIDADDocumento26 pagineHIPERCOMPETITIVIDADDora Llerena Maldonado100% (1)

- Matriz BCGDocumento7 pagineMatriz BCGJoaquin martinez100% (1)

- Gestión total productividadDocumento17 pagineGestión total productividaddenysdavNessuna valutazione finora

- Analisis Del Punto de EquilibrioDocumento4 pagineAnalisis Del Punto de EquilibrioLUZ KARIME TORRES LOZADANessuna valutazione finora

- Caso Evaluacion de Proyecto Car WashDocumento29 pagineCaso Evaluacion de Proyecto Car Washfrancisco HipolitoNessuna valutazione finora

- MarketingDocumento13 pagineMarketingKarinaNessuna valutazione finora

- Sistema de Distribución Del Producto o ServicioDocumento15 pagineSistema de Distribución Del Producto o ServicioJuan Fernando MesaNessuna valutazione finora

- Administración de Servicios Tarea 6Documento5 pagineAdministración de Servicios Tarea 6Raquel Nuñezz AbreuNessuna valutazione finora

- Estadística descriptiva: la calidad y la variabilidadDocumento22 pagineEstadística descriptiva: la calidad y la variabilidadJuan Karlos GonzalezNessuna valutazione finora

- Tarea 7 Financiera 2Documento6 pagineTarea 7 Financiera 2luz gomezNessuna valutazione finora

- Desventajas y Ventejas de La ContabilidadDocumento15 pagineDesventajas y Ventejas de La ContabilidadJoselyn Palomino Alvarado50% (6)

- Tarea III Canales de DistribuciónDocumento16 pagineTarea III Canales de DistribuciónDarlenySueroNessuna valutazione finora

- Elementos clave de la planificación y control de utilidadesDocumento5 pagineElementos clave de la planificación y control de utilidadesAlejandro Antonieta Brouset Humasi33% (3)

- Concepto de Habilidades Estrategicas PDFDocumento3 pagineConcepto de Habilidades Estrategicas PDFbrayanNessuna valutazione finora

- Resumen #1, Procesos de Manufactura, Logística y Ubicación de Instalaciones, Bladimir Quezada 18-1734.Documento12 pagineResumen #1, Procesos de Manufactura, Logística y Ubicación de Instalaciones, Bladimir Quezada 18-1734.BLADIMIR ENMANUEL QUEZADA SURIELNessuna valutazione finora

- Arturo Morales Castro-UNAMDocumento138 pagineArturo Morales Castro-UNAMMAYRA ADRIANA GONZÁLEZ RochaNessuna valutazione finora

- Oportunidades y Retos para El EmprendedorDocumento4 pagineOportunidades y Retos para El EmprendedorYusavi Espinoza100% (1)

- Cadena de Valor de Diferentes Epresas.Documento32 pagineCadena de Valor de Diferentes Epresas.Jose Miguel Paredes LajoNessuna valutazione finora

- Gerencia de Ventas 2. 2da ActDocumento9 pagineGerencia de Ventas 2. 2da ActJuan Aguilar XDNessuna valutazione finora

- Cap 9 Cuadro de Mando IntegralDocumento93 pagineCap 9 Cuadro de Mando Integralgrismararias6309100% (1)

- M3 - Estadística AplicadaDocumento32 pagineM3 - Estadística AplicadaAsistente ContableNessuna valutazione finora

- Programacion de OperacionesDocumento15 pagineProgramacion de OperacionesYanCarlosDelgadoBalladaresNessuna valutazione finora

- Trabajo de Admon (Coca-Cola)Documento9 pagineTrabajo de Admon (Coca-Cola)Cortes Alex100% (1)

- Bcaso Practico Acabados en Marmol y CanterasDocumento2 pagineBcaso Practico Acabados en Marmol y CanterasPaola CruzNessuna valutazione finora

- Capitulo 11 Grupo 1Documento13 pagineCapitulo 11 Grupo 1DaYaNa LopEz BtsNessuna valutazione finora

- Presentacion Unidad IDocumento35 paginePresentacion Unidad IManuel FloresNessuna valutazione finora

- Programa de Financiamiento para Emprendedor A Través de La Banca ComercialDocumento1 paginaPrograma de Financiamiento para Emprendedor A Través de La Banca Comercialmary100% (1)

- Bici Motos del Centro: introducción y antecedentesDocumento36 pagineBici Motos del Centro: introducción y antecedentesFrancyYamileCetinaHernandezNessuna valutazione finora

- Conclusiones Parte 2Documento1 paginaConclusiones Parte 2Mario José Escobar100% (1)

- Capitulo 2 Balanced ScorecardDocumento26 pagineCapitulo 2 Balanced ScorecardMishell Fuel100% (1)

- Planeacion Estrategica CerveceriaDocumento14 paginePlaneacion Estrategica CerveceriaFrancisco Hernandez100% (2)

- Forma de Distribución Comercial WALMARTDocumento19 pagineForma de Distribución Comercial WALMARTAlejandra Castillo100% (1)

- Demanda, Oferta, Determinación de La Producción y CostosDocumento27 pagineDemanda, Oferta, Determinación de La Producción y Costos'azahena JimenezNessuna valutazione finora

- Caso Practico de PlaneacionDocumento1 paginaCaso Practico de PlaneacionleonNessuna valutazione finora

- Redacción Técnica 2Documento3 pagineRedacción Técnica 2Ricardo TorresNessuna valutazione finora

- La Empresa y Su EntornoDocumento4 pagineLa Empresa y Su EntornoEduardoSenciaNessuna valutazione finora

- Trabajo Final de PlanificacionDocumento11 pagineTrabajo Final de PlanificacionRami RivasNessuna valutazione finora

- Preguntas de 1 Al 25 Las Paginas 274 y 275Documento5 paginePreguntas de 1 Al 25 Las Paginas 274 y 275Jorge M CarrilloNessuna valutazione finora

- Informe Encuesta Satisfacción de Clientes Abril 2013Documento54 pagineInforme Encuesta Satisfacción de Clientes Abril 2013jahipercubo100% (1)

- Cadena de valor: análisis de McKinsey y PorterDocumento5 pagineCadena de valor: análisis de McKinsey y PorterNEYRA JOHANNA JULCA VASQUEZNessuna valutazione finora

- Investigacion Introducción Al Método de La Tasa Interna de Retorno para Un Proyecto ÚnicoDocumento14 pagineInvestigacion Introducción Al Método de La Tasa Interna de Retorno para Un Proyecto ÚnicoveronicaNessuna valutazione finora

- Trabajo Final AuditoriaDocumento11 pagineTrabajo Final AuditoriaFernando CarpioNessuna valutazione finora

- El Siglo de Oro de La ConsultoriaDocumento3 pagineEl Siglo de Oro de La ConsultoriaNoemiElizabethRiverosNessuna valutazione finora

- Mapa Conceptual Simulador Coffe TimeDocumento1 paginaMapa Conceptual Simulador Coffe Timedaviana veraNessuna valutazione finora

- El Comportamiento Humano en La Administración de ProyectoDocumento29 pagineEl Comportamiento Humano en La Administración de ProyectoMoisés Alejandro Jordán CalderónNessuna valutazione finora

- Jan CarlzonDocumento4 pagineJan CarlzonVictor Castillejo CabreraNessuna valutazione finora

- Steve Blank para UniMOOC. Unidad 0Documento3 pagineSteve Blank para UniMOOC. Unidad 0OlgaLuciaMartinezHoyosNessuna valutazione finora

- Tarea 4 - Inversiones y Beneficios Del ProyectoDocumento25 pagineTarea 4 - Inversiones y Beneficios Del ProyectoKary BugalloNessuna valutazione finora

- Unidad 5 Factibilidad Económica y FinancieraDocumento17 pagineUnidad 5 Factibilidad Económica y FinancieraIsmael HdzNessuna valutazione finora

- El Estudio Financiero de Un Proyecto de InversiónDocumento6 pagineEl Estudio Financiero de Un Proyecto de InversiónMarlon Ortega100% (1)

- Evaluación Financiera Del ProyectoDocumento22 pagineEvaluación Financiera Del ProyectoDayton MoraNessuna valutazione finora

- Tarea Negocio Gobierno y Sociedad Ana BatistaDocumento7 pagineTarea Negocio Gobierno y Sociedad Ana BatistaAna Batista TaverasNessuna valutazione finora

- Seminario Tarea 5Documento7 pagineSeminario Tarea 5Ana Batista TaverasNessuna valutazione finora

- Tarea 3 Practica Adm 2Documento6 pagineTarea 3 Practica Adm 2Ana Batista TaverasNessuna valutazione finora

- Matematica FinancieraDocumento4 pagineMatematica FinancieraAna Batista TaverasNessuna valutazione finora

- Administracion Financiera 1Documento14 pagineAdministracion Financiera 1Ana Batista TaverasNessuna valutazione finora

- Matematica FinancieraDocumento4 pagineMatematica FinancieraAna Batista TaverasNessuna valutazione finora

- Elab - Eva. Proyecto 1Documento13 pagineElab - Eva. Proyecto 1Ana Batista TaverasNessuna valutazione finora

- Matematica FinancieraDocumento4 pagineMatematica FinancieraAna Batista TaverasNessuna valutazione finora

- 5ta ActividadDocumento8 pagine5ta ActividadAna Batista TaverasNessuna valutazione finora

- Plan IncentivosDocumento61 paginePlan IncentivosAna Batista TaverasNessuna valutazione finora

- Costo 1 Tarea 1Documento6 pagineCosto 1 Tarea 1Ana Batista TaverasNessuna valutazione finora

- TAREA 2 SOCIEDAD Y ESTADO (Ana Batista) (Ana Batista)Documento11 pagineTAREA 2 SOCIEDAD Y ESTADO (Ana Batista) (Ana Batista)Ana Batista TaverasNessuna valutazione finora

- Practica Adm. II Tarea 2Documento6 paginePractica Adm. II Tarea 2Ana Batista TaverasNessuna valutazione finora

- Negocio 6Documento7 pagineNegocio 6Ana Batista TaverasNessuna valutazione finora

- Administracion Financiera 1Documento14 pagineAdministracion Financiera 1Ana Batista TaverasNessuna valutazione finora

- Gestion Humana 2 (Programa de Incentivos) SubirDocumento59 pagineGestion Humana 2 (Programa de Incentivos) Subirrandy0% (1)

- Negocio Internacional Tarea-4Documento8 pagineNegocio Internacional Tarea-4Ana Batista TaverasNessuna valutazione finora

- Ana EconomiaDocumento3 pagineAna EconomiaAna Batista TaverasNessuna valutazione finora

- Negocio Internacional Tarea-4Documento8 pagineNegocio Internacional Tarea-4Ana Batista TaverasNessuna valutazione finora

- Matematica FinancieraDocumento4 pagineMatematica FinancieraAna Batista TaverasNessuna valutazione finora

- Trabajo Final de Gestion Humana II-Programa de IncentivosDocumento11 pagineTrabajo Final de Gestion Humana II-Programa de IncentivosAna Batista TaverasNessuna valutazione finora

- Administracion de EmpresasDocumento10 pagineAdministracion de EmpresasAna Batista TaverasNessuna valutazione finora

- Tarea 5 Practica Adm. 2Documento4 pagineTarea 5 Practica Adm. 2Ana Batista TaverasNessuna valutazione finora

- Costo 2 - Control preventivo y acción correctivaDocumento5 pagineCosto 2 - Control preventivo y acción correctivaAna Batista TaverasNessuna valutazione finora

- Analisis de CasoDocumento4 pagineAnalisis de CasoAna Batista TaverasNessuna valutazione finora

- Gestion Humana 2 (Programa de Incentivos) SubirDocumento59 pagineGestion Humana 2 (Programa de Incentivos) Subirrandy0% (1)

- Seminario Tarea 5Documento7 pagineSeminario Tarea 5Ana Batista TaverasNessuna valutazione finora

- Investigue Sobre 10 Líderes Destacados en El ÁreaDocumento1 paginaInvestigue Sobre 10 Líderes Destacados en El ÁreaAna Batista TaverasNessuna valutazione finora

- Analisis de CasoDocumento4 pagineAnalisis de CasoAna Batista TaverasNessuna valutazione finora

- Elaboración del estado de flujo de efectivoDocumento34 pagineElaboración del estado de flujo de efectivoAldoNessuna valutazione finora

- Riesgos Se Corre Al Hacer Una Auditoria A Los Costos de Producción y Ventas (Fraudes)Documento4 pagineRiesgos Se Corre Al Hacer Una Auditoria A Los Costos de Producción y Ventas (Fraudes)Henry TzocNessuna valutazione finora

- Estado de Variacion de Ganancia NetaDocumento3 pagineEstado de Variacion de Ganancia NetaErickNessuna valutazione finora

- Capitulo3 FANDocumento30 pagineCapitulo3 FANMoises De la OlivaNessuna valutazione finora

- Analisis Financiero 2019Documento22 pagineAnalisis Financiero 2019ALBARRACIN VARGAS JUAN HUMBERTONessuna valutazione finora

- 2.1 CC Los Estados FinancierosDocumento11 pagine2.1 CC Los Estados FinancierosChristianNessuna valutazione finora

- Contabilidad en Las OrganizacionesDocumento4 pagineContabilidad en Las OrganizacionesOlivia SiadoNessuna valutazione finora

- Contabilidad de costos - Objeto, tipos y fórmulasDocumento4 pagineContabilidad de costos - Objeto, tipos y fórmulasJoseph Ortega DelgadoNessuna valutazione finora

- Notas A Los Estados Financieros Cervecería Nacionalswdewfw4tDocumento57 pagineNotas A Los Estados Financieros Cervecería Nacionalswdewfw4tAna Paula Gomez HNessuna valutazione finora

- Taller Renta Primera EntregaDocumento13 pagineTaller Renta Primera EntregaGINA PAOLA VARGAS100% (1)

- Cuc Marco Conceptual 03 May 06Documento30 pagineCuc Marco Conceptual 03 May 06Edgar BurkeNessuna valutazione finora

- Estado de ResultadosDocumento12 pagineEstado de ResultadosPatricia Suarez PereiraNessuna valutazione finora

- Matemáticas financieras y contabilidadDocumento270 pagineMatemáticas financieras y contabilidadMatias CarvajalNessuna valutazione finora

- Ajustes contablesDocumento2 pagineAjustes contablesjose miguel Reyes SanchezNessuna valutazione finora

- CICLODocumento66 pagineCICLOAMY MAIDERLIT HURTADO PEÑANessuna valutazione finora

- Taller Actividad N°2Documento10 pagineTaller Actividad N°2david cholesNessuna valutazione finora

- Información Financiera Malca DesarrolloDocumento18 pagineInformación Financiera Malca DesarrolloMarco Fernando BravoNessuna valutazione finora

- Costos Cap 5 1Documento113 pagineCostos Cap 5 1Wilberth Buenfil LopezNessuna valutazione finora

- Activo 2022 2021Documento7 pagineActivo 2022 2021KEVIN ARLED VASQUEZ MARTINEZNessuna valutazione finora

- Ejercicios Análisis Horizontal y VerticalDocumento1 paginaEjercicios Análisis Horizontal y VerticalAndrea YandunNessuna valutazione finora

- Costos y Presupuesto VolcanDocumento20 pagineCostos y Presupuesto VolcanAngel Ortiz AtocsaNessuna valutazione finora

- Ejercicios Resp Rev El Recreo S.A de C.V Cuentas Por CobrarDocumento14 pagineEjercicios Resp Rev El Recreo S.A de C.V Cuentas Por CobrarEdgar CisnerosNessuna valutazione finora

- Cuentas temporales en contabilidad: qué son y cómo cerrarlasDocumento2 pagineCuentas temporales en contabilidad: qué son y cómo cerrarlasBebeCastroNessuna valutazione finora

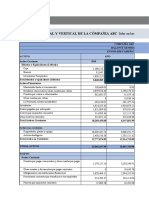

- Ejercicio de Análisis Financiero - Compañía ABCDocumento55 pagineEjercicio de Análisis Financiero - Compañía ABCAndersson BalsecaNessuna valutazione finora

- Cuentas contables y reglas de cargo y abonoDocumento7 pagineCuentas contables y reglas de cargo y abonoMoises Humberto Pacheco AmayaNessuna valutazione finora

- Soluciones Simulacro #1 Contabilidad y Fiscalidad Agosto 2018 BlogDocumento14 pagineSoluciones Simulacro #1 Contabilidad y Fiscalidad Agosto 2018 Blogmiscosas100% (3)

- G5 - T9 - Auditoria IDocumento27 pagineG5 - T9 - Auditoria IANGEL REY MARTINEZ CASTILLONessuna valutazione finora

- Conceptos Básicos de ContabilidadDocumento2 pagineConceptos Básicos de ContabilidadSamuel Gavidia MamaniNessuna valutazione finora

- Avancce AraceliDocumento97 pagineAvancce AracelisheylaNessuna valutazione finora

- Tarea 4 de Evaluacion de ProyectosDocumento16 pagineTarea 4 de Evaluacion de ProyectosMiguel TejedaNessuna valutazione finora