Potrebbero piacerti anche

- Friso Ramas Del Poder PublicoDocumento2 pagineFriso Ramas Del Poder PublicoROCIO VILLANUEVANessuna valutazione finora

- Análisis de Indicadores FinancierosDocumento3 pagineAnálisis de Indicadores FinancierosROCIO VILLANUEVANessuna valutazione finora

- 2 La Pajarita Empanadas CorporacionDocumento26 pagine2 La Pajarita Empanadas CorporacionROCIO VILLANUEVANessuna valutazione finora

- Taller CifDocumento5 pagineTaller CifROCIO VILLANUEVANessuna valutazione finora

- Taller Mano de ObraDocumento7 pagineTaller Mano de ObraROCIO VILLANUEVANessuna valutazione finora

- Taller 5Documento9 pagineTaller 5ROCIO VILLANUEVANessuna valutazione finora

- DepartamDocumento10 pagineDepartamROCIO VILLANUEVANessuna valutazione finora

- Taller Departamentalización 2Documento8 pagineTaller Departamentalización 2ROCIO VILLANUEVANessuna valutazione finora

- Receta de Ensalada de MangoDocumento10 pagineReceta de Ensalada de MangoAlejandra Sosa FlorescanoNessuna valutazione finora

- Capitulo III Estado de Flujo Del EfectivoDocumento14 pagineCapitulo III Estado de Flujo Del EfectivoEsteban BruscoNessuna valutazione finora

- Folleto Estefold 2400 - RicohDocumento2 pagineFolleto Estefold 2400 - RicohAnonymous 4kYNmixNessuna valutazione finora

- Diagnostico Logistico Jcas Computers PDFDocumento74 pagineDiagnostico Logistico Jcas Computers PDFAndrea Fune DiazNessuna valutazione finora

- Satisfacción LaboralDocumento27 pagineSatisfacción LaboralJose Francisco BaldeonNessuna valutazione finora

- Prueba Simulacro EceDocumento10 paginePrueba Simulacro EceJesus LopezNessuna valutazione finora

- Análisis Foda SabritasDocumento1 paginaAnálisis Foda SabritasTere LopezNessuna valutazione finora

- Examen 28 08 17 13Documento7 pagineExamen 28 08 17 13Max Ordoñez100% (1)

- GIINN U1 A3 MofrDocumento5 pagineGIINN U1 A3 MofrMonica Flores Resendiz67% (3)

- Uso de Herramientas y Prevencion Contra IncendiosDocumento5 pagineUso de Herramientas y Prevencion Contra IncendiosJesus Alexander Ayllon la Rosa100% (1)

- Identidad Corporativa ADIDASDocumento13 pagineIdentidad Corporativa ADIDASsaraNessuna valutazione finora

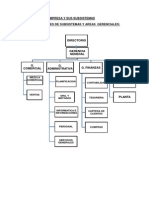

- La Empresa y Sus SubsistemasDocumento15 pagineLa Empresa y Sus SubsistemasJuan Pablo BarjaNessuna valutazione finora

- Congresista Israel Lazo (FP) - Ley Nº30568, Que Declara de Necesidad Pública e Interés Nacional La Modernización de La Infraestructura Vial de La Ruta PE-22 Carretera Central y La Creación de La Nueva Autopista Ce - CopiaDocumento1 paginaCongresista Israel Lazo (FP) - Ley Nº30568, Que Declara de Necesidad Pública e Interés Nacional La Modernización de La Infraestructura Vial de La Ruta PE-22 Carretera Central y La Creación de La Nueva Autopista Ce - CopiaIsrael Lazo JulcaNessuna valutazione finora

- Conclusiones de Misteerio Del CapitalDocumento2 pagineConclusiones de Misteerio Del CapitalCésar ArturoNessuna valutazione finora

- Caso Starbucks SegmentacionDocumento5 pagineCaso Starbucks SegmentacionLuis mauricioNessuna valutazione finora

- Panaderia y Pasteleria Flor de Valle Alto C.A VERSION FINAL 1.0Documento14 paginePanaderia y Pasteleria Flor de Valle Alto C.A VERSION FINAL 1.0Bárbara RinconesNessuna valutazione finora

- Listado 6Documento5 pagineListado 6Nicolás Reyes GonzálezNessuna valutazione finora

- Formato de Recibo de ObraDocumento2 pagineFormato de Recibo de ObraSebastian Chica100% (2)

- Contabilidad de Costos Horngren FosterDocumento14 pagineContabilidad de Costos Horngren FosterManuel Flores Lezama0% (2)

- Carta YorokobiDocumento12 pagineCarta Yorokobiapi-285495700Nessuna valutazione finora

- Formulacion PoaDocumento30 pagineFormulacion PoaEdgar LluscoNessuna valutazione finora

- Partes Del Resumen EjecutivoDocumento4 paginePartes Del Resumen EjecutivoMariel MurciaNessuna valutazione finora

- API NY - GDP.MKTP - CN DS2 Es Excel v2 808572Documento83 pagineAPI NY - GDP.MKTP - CN DS2 Es Excel v2 808572Criss MorillasNessuna valutazione finora

- Amplificador en Emisor ComunDocumento9 pagineAmplificador en Emisor ComunAnder Ramos InfantesNessuna valutazione finora

- Normas Reguladoras de Comercio ExteriorDocumento10 pagineNormas Reguladoras de Comercio ExteriorDario CvNessuna valutazione finora

- Trabajo Del IPC GuatemalaDocumento8 pagineTrabajo Del IPC GuatemalayeseniaNessuna valutazione finora

- Unidad 4 Escenario EconomicoDocumento17 pagineUnidad 4 Escenario EconomicoAle CruzNessuna valutazione finora

- Actvoliv PDFDocumento166 pagineActvoliv PDFFrancisco Cañada LopezNessuna valutazione finora

- Propuesta de Casos PrácticosDocumento1 paginaPropuesta de Casos PrácticosrockertfeNessuna valutazione finora

- DÉFICIT FISCAL-Preguntas Más FrecuentesDocumento7 pagineDÉFICIT FISCAL-Preguntas Más FrecuentesCarlos CartagenaNessuna valutazione finora