Potrebbero piacerti anche

- Cuestionario de Control Interno CCI2 (Autoguardado)Documento2 pagineCuestionario de Control Interno CCI2 (Autoguardado)DanLes IsamaNessuna valutazione finora

- Procedimientos de Auditoria de CapitalDocumento2 pagineProcedimientos de Auditoria de CapitalMariita Jes100% (1)

- Tratamiento de Los Cif-1Documento14 pagineTratamiento de Los Cif-1Danny Fabricio0% (1)

- Transacciones BursátilesDocumento5 pagineTransacciones BursátilesNicolás Sepúlveda AbarzúaNessuna valutazione finora

- Esquema de Marcas de Auditori1Documento1 paginaEsquema de Marcas de Auditori1Barco Kev100% (1)

- Trabajo de Titulacion UTPLDocumento34 pagineTrabajo de Titulacion UTPLCesar Alexander0% (1)

- Modelo de ConvocatoriaDocumento1 paginaModelo de ConvocatoriaAdriana QuijadaNessuna valutazione finora

- Aplicación de Pruebas de CumplimientoDocumento5 pagineAplicación de Pruebas de CumplimientoYomiraParedesNessuna valutazione finora

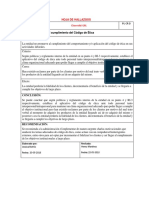

- Instructivo para Una Hoja de HallazgosDocumento1 paginaInstructivo para Una Hoja de Hallazgospaulatorres0058100% (1)

- Matriz de Calificación Del Nivel de Confianza y RiesgoDocumento3 pagineMatriz de Calificación Del Nivel de Confianza y RiesgoJorge Piedra Luna50% (2)

- Planificacion PreliminarDocumento3 paginePlanificacion PreliminarStefany PolethNessuna valutazione finora

- Memorando de PlanificacionDocumento9 pagineMemorando de PlanificacionsilviaNessuna valutazione finora

- Hoja de Hallasgos AudiDocumento2 pagineHoja de Hallasgos AudiLisbeth-Menita LizziNessuna valutazione finora

- Cuestionario de Control Interno FranzDocumento6 pagineCuestionario de Control Interno FranzJerson Cruz RojasNessuna valutazione finora

- Matriz de Evaluación de Riesgos PDFDocumento2 pagineMatriz de Evaluación de Riesgos PDFPatricioNessuna valutazione finora

- Confirmación de Cuentas Por CobrarDocumento1 paginaConfirmación de Cuentas Por CobrarLuis Miguel Ascuña0% (1)

- AUDITORIA. Ej. Medición - Del - Riesgo - PreliminarDocumento7 pagineAUDITORIA. Ej. Medición - Del - Riesgo - PreliminarAndy PonceNessuna valutazione finora

- Hojas de HallazgosDocumento4 pagineHojas de HallazgosAlexSangoquizaVelascoNessuna valutazione finora

- AUDITORIA I - Plan de Asignatura Por Competencias - 1 2017Documento7 pagineAUDITORIA I - Plan de Asignatura Por Competencias - 1 2017Kyle Broflovski100% (1)

- Preguntas Planificación PreliminarDocumento3 paginePreguntas Planificación PreliminarFlormary-2Nessuna valutazione finora

- Nivel de Confianza y RiesgoDocumento23 pagineNivel de Confianza y RiesgoAlex LemferNessuna valutazione finora

- Memoria TécnicaDocumento114 pagineMemoria TécnicaAnonymous fyh2xy5BNessuna valutazione finora

- Caso Práctico - Cuentas Por Pagar - AnàlisisDocumento1 paginaCaso Práctico - Cuentas Por Pagar - AnàlisisdNessuna valutazione finora

- Correcion de Evaluacion 1 - Gema Guerra RomeroDocumento3 pagineCorrecion de Evaluacion 1 - Gema Guerra RomeroGema Guerra RomeroNessuna valutazione finora

- Auditoria y CobranzaDocumento16 pagineAuditoria y CobranzaJORGE1966MQNessuna valutazione finora

- Cuestionarios de Control Interno-TesoreriaDocumento16 pagineCuestionarios de Control Interno-TesoreriaMishel Yrrazabal0% (1)

- Proyecto de Aula Contabilidad 2014-2015Documento28 pagineProyecto de Aula Contabilidad 2014-2015Daniel Morán100% (1)

- S07. Matriz de Evaluación y Calificación de Riesgos de AuditoriaDocumento3 pagineS07. Matriz de Evaluación y Calificación de Riesgos de AuditoriaChristian Huamán Zambrano100% (1)

- Tarea - Comprobantes de Venta Físicos y ElectrónicosDocumento3 pagineTarea - Comprobantes de Venta Físicos y Electrónicosjulialucero0% (1)

- Taller en ClaseDocumento2 pagineTaller en ClaseANGELA CERON100% (1)

- Tesis AuditoriaDocumento117 pagineTesis AuditoriaCristopher Alexander Fernandez Alarcon0% (1)

- Plan Anual Contabilidad General Primero BTDocumento3 paginePlan Anual Contabilidad General Primero BTDlui Anchali100% (2)

- Listado Con 37 Tipos y Ejemplos de FraudeDocumento7 pagineListado Con 37 Tipos y Ejemplos de FraudeVincent Stiv100% (1)

- Evaluación Del Componente INFORMACIÓN Y COMUNICACIÓNDocumento2 pagineEvaluación Del Componente INFORMACIÓN Y COMUNICACIÓNYanira MartínezNessuna valutazione finora

- Definiciones Segun AutoresDocumento2 pagineDefiniciones Segun AutoresJosua Rodriguez0% (1)

- NEAGDocumento15 pagineNEAGJonathan Andres ChanoNessuna valutazione finora

- Glosario de Terminos Auditoria FiscalDocumento5 pagineGlosario de Terminos Auditoria FiscalGenesis Boullon HerreraNessuna valutazione finora

- Cuestionario de Control Interno Area de Efectivo de Equivalente de EfectivoDocumento2 pagineCuestionario de Control Interno Area de Efectivo de Equivalente de Efectivomaria jose macea romanNessuna valutazione finora

- Calculo de VanDocumento3 pagineCalculo de VanKarla Chila100% (1)

- Procesadora Nacional de Alimentos PRONACADocumento3 pagineProcesadora Nacional de Alimentos PRONACAAdy Aracely Cedeño ZambranoNessuna valutazione finora

- Preguntas Sobre Contabilidad HoteleraDocumento15 paginePreguntas Sobre Contabilidad HoteleraChristian Crespo Rodas0% (2)

- Matriz de Evaluación Preliminar (RIESGO)Documento3 pagineMatriz de Evaluación Preliminar (RIESGO)Tania Paola0% (1)

- Calculo Del Riesgo de BancosDocumento4 pagineCalculo Del Riesgo de BancosDavid CorreaNessuna valutazione finora

- Nia 300 y 500 Transaccion, Revelaciones, AseveracionesDocumento53 pagineNia 300 y 500 Transaccion, Revelaciones, AseveracionesStephen ChávezNessuna valutazione finora

- Cedulas Narrativas Departamento Financiero ContableDocumento1 paginaCedulas Narrativas Departamento Financiero ContablePoncho Jose GarciaNessuna valutazione finora

- Cedula Narrativa de Ingresos y FormasDocumento5 pagineCedula Narrativa de Ingresos y FormasJosh MontepequeNessuna valutazione finora

- Principio 10 de COSO III Selecciona y Desarrolla Actividades de ControlDocumento10 paginePrincipio 10 de COSO III Selecciona y Desarrolla Actividades de ControlAlex PCNessuna valutazione finora

- Epaudit - Fase 1Documento19 pagineEpaudit - Fase 1EvelynNessuna valutazione finora

- Foda Iess JipijapaDocumento2 pagineFoda Iess JipijapaCecy CaizaNessuna valutazione finora

- Procedimientos Coile S.A.Documento40 pagineProcedimientos Coile S.A.Jorge Cabanilla MonteroNessuna valutazione finora

- Programa Especifico de Cuentas Por CobrarDocumento8 paginePrograma Especifico de Cuentas Por CobrarJeimy YaselgaNessuna valutazione finora

- Configuración Del Eva y PerfilDocumento7 pagineConfiguración Del Eva y PerfilNataly Borja100% (2)

- Actividades - Semana 18 Cont - Gral 2doDocumento3 pagineActividades - Semana 18 Cont - Gral 2doFabian Logacho100% (2)

- Aceptación de La Propuesta de AuditoriaDocumento1 paginaAceptación de La Propuesta de AuditoriaEnit Mendez Arteaga100% (1)

- Carta Oferta LisetDocumento6 pagineCarta Oferta Liset....qNessuna valutazione finora

- Organización de Una Empresa ConstructoraDocumento3 pagineOrganización de Una Empresa ConstructoraKarla ZavalaNessuna valutazione finora

- Hoja de Hallazgos Ppe PDFDocumento4 pagineHoja de Hallazgos Ppe PDFAlexandra ParedesNessuna valutazione finora

- Programa de AuditorÝa para Efectivo y Equivalente Al Efectivo 1Documento10 paginePrograma de AuditorÝa para Efectivo y Equivalente Al Efectivo 1Laura LargoNessuna valutazione finora

- Ciclo Contable - Registro y Cierre de Cuentas (Cap 4)Documento19 pagineCiclo Contable - Registro y Cierre de Cuentas (Cap 4)Luis FernandoNessuna valutazione finora

- Ciclo Contable CompletoDocumento11 pagineCiclo Contable Completocarlos blanco gomezNessuna valutazione finora

- NotasPrep.y Anal - Balance PDFDocumento1 paginaNotasPrep.y Anal - Balance PDFOswaldo RamosNessuna valutazione finora

- Impuestos PanamADocumento33 pagineImpuestos PanamAOswaldo RamosNessuna valutazione finora

- Ley 25informe-Programas-AgostoDocumento141 pagineLey 25informe-Programas-AgostoOswaldo RamosNessuna valutazione finora

- Contabiidad Contable.Documento123 pagineContabiidad Contable.Oswaldo RamosNessuna valutazione finora

- Auditoria Forense en El Control InternoDocumento158 pagineAuditoria Forense en El Control InternoOswaldo Ramos100% (1)

- Impuesto Sobre La RentaDocumento134 pagineImpuesto Sobre La RentaOswaldo Ramos100% (1)

- COSTOS POR PROCESOS - Casos PDFDocumento8 pagineCOSTOS POR PROCESOS - Casos PDFOswaldo RamosNessuna valutazione finora

- SistemasDocumento13 pagineSistemasOswaldo RamosNessuna valutazione finora

- Teoría y Casos de Contab - Agrop PDFDocumento263 pagineTeoría y Casos de Contab - Agrop PDFOswaldo RamosNessuna valutazione finora

- Taller de Contabilidad BásicoDocumento18 pagineTaller de Contabilidad BásicoOswaldo RamosNessuna valutazione finora

- Administración Del Riesgo de CréditoDocumento213 pagineAdministración Del Riesgo de CréditoOswaldo RamosNessuna valutazione finora

- Costos Básicos.Documento43 pagineCostos Básicos.Oswaldo RamosNessuna valutazione finora

- Contabilidad BancariaDocumento22 pagineContabilidad BancariaOswaldo RamosNessuna valutazione finora

- Analisis Estados Financieros Presentacion PowerpointDocumento58 pagineAnalisis Estados Financieros Presentacion PowerpointOswaldo RamosNessuna valutazione finora

- Copia de GUIA 3 Conocimiento Del Entorno de La EntidadDocumento2 pagineCopia de GUIA 3 Conocimiento Del Entorno de La EntidadOswaldo RamosNessuna valutazione finora

- Agromatica DefinicionDocumento14 pagineAgromatica DefinicionOswaldo RamosNessuna valutazione finora

- Evaluacion Psicopedagogica, Modelos de IntervenciónDocumento5 pagineEvaluacion Psicopedagogica, Modelos de IntervenciónAdrianaNessuna valutazione finora

- Etapas de Un Proyecto de Ingenieria 1Documento19 pagineEtapas de Un Proyecto de Ingenieria 1Josue GomezNessuna valutazione finora

- Memorias de Calculo EstructuralDocumento20 pagineMemorias de Calculo Estructuraljorge lopez100% (1)

- Don Quijote de La Mancha - EnsayoDocumento22 pagineDon Quijote de La Mancha - Ensayosinsforsale90% (10)

- Distancias MínimasDocumento18 pagineDistancias MínimasMarco SantiagoNessuna valutazione finora

- Ficha #03 Religion 09-12-21Documento3 pagineFicha #03 Religion 09-12-21jeni campos ramosNessuna valutazione finora

- Examen Parcial 1Documento5 pagineExamen Parcial 1Luisa Fernanda Mejía JaramilloNessuna valutazione finora

- Tarea 4. Documento de ApoyoDocumento7 pagineTarea 4. Documento de ApoyoIvan BriseñoNessuna valutazione finora

- Los Usos Del Pasado, La Historia y La Política Argentina en Discusión, 1910-1945. Alejandro Cattaruzza. Resumen PDFDocumento6 pagineLos Usos Del Pasado, La Historia y La Política Argentina en Discusión, 1910-1945. Alejandro Cattaruzza. Resumen PDFABrusaNessuna valutazione finora

- Informe 3 - Circuitos 3Documento6 pagineInforme 3 - Circuitos 3Daniel J. LopezNessuna valutazione finora

- Weefim EspanolDocumento3 pagineWeefim EspanolPaulina Marquez RojasNessuna valutazione finora

- Metric ADocumento69 pagineMetric AYeugdin Miranda BravoNessuna valutazione finora

- CON MARÍA ANTE JESÚS EUCARISTÍA, Hora Santa.Documento5 pagineCON MARÍA ANTE JESÚS EUCARISTÍA, Hora Santa.Santo sube al cieloNessuna valutazione finora

- Art - Aspectos Conceptuales de Planificación EstratégicaDocumento4 pagineArt - Aspectos Conceptuales de Planificación EstratégicaMARIELNessuna valutazione finora

- Las Partes Del Cuerpo en Inglés y EspañolDocumento11 pagineLas Partes Del Cuerpo en Inglés y EspañolDjEma NuelNessuna valutazione finora

- La Educación Con Sentido ComunitarioDocumento5 pagineLa Educación Con Sentido ComunitarionellyNessuna valutazione finora

- Fisica-Taller Prueba Saber 11°Documento14 pagineFisica-Taller Prueba Saber 11°Breyner Joel Ortiz DiazNessuna valutazione finora

- Protocolo de Preparacion para Imagenes DX OkDocumento18 pagineProtocolo de Preparacion para Imagenes DX OkCheryl RamirezNessuna valutazione finora

- Pruebas de AislamientoDocumento9 paginePruebas de AislamientoELKIN FABIAN ACOSTA OJEDA100% (1)

- Codigo ArduinoDocumento4 pagineCodigo ArduinoJonathan Zacek Alcazar JuradoNessuna valutazione finora

- PDF CreatorDocumento12 paginePDF CreatorJosemariaNessuna valutazione finora

- Memoria de Calculo Cerco PerimetricoDocumento26 pagineMemoria de Calculo Cerco Perimetricojhon alvaNessuna valutazione finora

- Diagnostico de PIP Mejoramiento de Pistas y VeredasDocumento11 pagineDiagnostico de PIP Mejoramiento de Pistas y VeredasJosseph R Aller AyalaNessuna valutazione finora

- Mobilux EP 6Documento3 pagineMobilux EP 6freddy ogiNessuna valutazione finora

- Tiempo de IncertidumbreDocumento164 pagineTiempo de IncertidumbretodocatsolucionesNessuna valutazione finora

- Tarea Semana 3 MatamaticaDocumento5 pagineTarea Semana 3 Matamaticarodrigo contardo contreras100% (1)

- En La Cocina - Contribuciones para Una Antropología Del DiseñoDocumento1 paginaEn La Cocina - Contribuciones para Una Antropología Del DiseñoSebastián Cedano BarbosaNessuna valutazione finora

- Actividad Evaluativa Eje 3Documento8 pagineActividad Evaluativa Eje 3jhon jairo pastranaNessuna valutazione finora

- M2-2.1 A1 Rúbrica Mapa ConceptualDocumento2 pagineM2-2.1 A1 Rúbrica Mapa ConceptualFranciscoVidalNessuna valutazione finora