Potrebbero piacerti anche

- Valor EconomicoDocumento16 pagineValor Economicohelen_25_11Nessuna valutazione finora

- UNIDAD 1 Naturaleza Conceptos y Clasificación de CostosDocumento29 pagineUNIDAD 1 Naturaleza Conceptos y Clasificación de Costososwald martinezNessuna valutazione finora

- Como Gestionar La TesoreriaDocumento87 pagineComo Gestionar La Tesoreriasearcher_1Nessuna valutazione finora

- Casopractico 764068016 PresentacionDocumento25 pagineCasopractico 764068016 PresentacionXavo ViscainoNessuna valutazione finora

- Dupont EvaDocumento66 pagineDupont EvaLeoncio Alvarez VargasNessuna valutazione finora

- Sistema Financiero BancarioDocumento17 pagineSistema Financiero BancarioANNEL ANDREA LOPEZ MEDINANessuna valutazione finora

- 2014 Tablero de ComandoDocumento53 pagine2014 Tablero de Comando274sistemas100% (1)

- Contabilidad de Costos IIDocumento35 pagineContabilidad de Costos IIAnonymous yzGAQpe7100% (1)

- MicroEconomi QuéDocumento148 pagineMicroEconomi Québarbarabelen00100% (1)

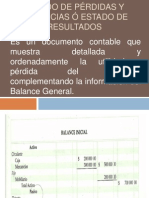

- Estado de Pérdidas y GananciasDocumento32 pagineEstado de Pérdidas y GananciasRoman Mora100% (1)

- 17813-Modelo de Planeacion Estrategica para Fruti KamaskaDocumento64 pagine17813-Modelo de Planeacion Estrategica para Fruti KamaskaDiego Nagua CaiminaguaNessuna valutazione finora

- PLAN - 2007 - Maestría en Estadística Aplicada UagroDocumento94 paginePLAN - 2007 - Maestría en Estadística Aplicada UagroGeo LimNessuna valutazione finora

- Diseño Estructura OperacionesDocumento13 pagineDiseño Estructura OperacionesBryan GM100% (1)

- Costos para la toma de decisiones gerencialesDocumento23 pagineCostos para la toma de decisiones gerencialesmaximilianoNessuna valutazione finora

- Introducción A La Economia InternacionalDocumento102 pagineIntroducción A La Economia InternacionalleonardoNessuna valutazione finora

- Finanzas para No Financieros SamplerDocumento10 pagineFinanzas para No Financieros SamplerMiguel PalaciosNessuna valutazione finora

- 01 Guia NiifDocumento140 pagine01 Guia NiifMary Bautista100% (1)

- Punto de Equilibrio IDocumento2 paginePunto de Equilibrio IEdinxito C'v20% (5)

- 1 Analisis de Razones FinancierasDocumento20 pagine1 Analisis de Razones FinancierasmarceloNessuna valutazione finora

- Contabilidad Administrativa Cap.1Documento15 pagineContabilidad Administrativa Cap.1Olvin CanalesNessuna valutazione finora

- Ejercicios Resueltos Unidad 6Documento13 pagineEjercicios Resueltos Unidad 6Andrea SmithNessuna valutazione finora

- Contabilidad, Costos y Presupuestos, 3ra Edición - Gabriel Torres Salazar PDFDocumento288 pagineContabilidad, Costos y Presupuestos, 3ra Edición - Gabriel Torres Salazar PDFAnsel NuñezNessuna valutazione finora

- Análisis Estadistico Básico para Los NegociosDocumento86 pagineAnálisis Estadistico Básico para Los NegociosSandra100% (1)

- Tema 18 DesperdiciosDocumento14 pagineTema 18 DesperdiciosAna Sánchez MuñozNessuna valutazione finora

- Manual de Contabilidad Basica para Pymes PDFDocumento36 pagineManual de Contabilidad Basica para Pymes PDFAlex Pat100% (1)

- Resumen Contabilidad de CostosDocumento6 pagineResumen Contabilidad de CostosRosaliaNessuna valutazione finora

- Problemas 05Documento5 pagineProblemas 05Iván Serrano0% (1)

- Dinámica Sobre Roles. Comercio Internacional.Documento6 pagineDinámica Sobre Roles. Comercio Internacional.Alexandra VillarroelNessuna valutazione finora

- Contabilidad CostosDocumento54 pagineContabilidad CostosVictor Castro PinNessuna valutazione finora

- Marketing PromocionalDocumento10 pagineMarketing PromocionalDaviid GonzalezNessuna valutazione finora

- Seminario de FinanzasDocumento85 pagineSeminario de FinanzasGianmarco XDNessuna valutazione finora

- Modulo Contabilidad AdministrativaDocumento76 pagineModulo Contabilidad AdministrativaAlejandro R Echeverri100% (2)

- Libro de Costos 1 Cristobal Del Rio Gonzalez PDFDocumento5 pagineLibro de Costos 1 Cristobal Del Rio Gonzalez PDFNoe Leonardo Martinez OrellanaNessuna valutazione finora

- Act5.Contabilidad AdministrativaDocumento2 pagineAct5.Contabilidad AdministrativaJosé Alonso Rivera Muñoz0% (1)

- Administración de Costos, 4ta Edición - Edward J. Blocher PDFDocumento752 pagineAdministración de Costos, 4ta Edición - Edward J. Blocher PDFJose RamirezNessuna valutazione finora

- MICROEMPRESASDocumento10 pagineMICROEMPRESASSARAHI JIMENEZ JIMENEZNessuna valutazione finora

- S01. S1 Introducciònn. Econometria FinancieraDocumento37 pagineS01. S1 Introducciònn. Econometria Financierakaty lozaNessuna valutazione finora

- Gestion de Costos y PreciosDocumento265 pagineGestion de Costos y PreciosRodolfo Daniel Rios100% (1)

- Costos PresupuestosDocumento256 pagineCostos PresupuestosDon GonzaloNessuna valutazione finora

- Teoria Costeo DirectoDocumento42 pagineTeoria Costeo DirectoOscar Quelex GNessuna valutazione finora

- Contabilidad de CostesDocumento9 pagineContabilidad de CostesJuan Carlos Gaviño SanchezNessuna valutazione finora

- Estados Financieros ProformaDocumento0 pagineEstados Financieros ProformaAdri NENessuna valutazione finora

- Guia MANI 4073Documento35 pagineGuia MANI 4073Mauricio MelgarejoNessuna valutazione finora

- Claves para Gestionar PersonasDocumento2 pagineClaves para Gestionar PersonasCesar RodriguezNessuna valutazione finora

- Continue: Costos 2 Cristobal Del RioDocumento2 pagineContinue: Costos 2 Cristobal Del RioAntonio Barrera GamboaNessuna valutazione finora

- Cuestionario Sobre El Control de Compras y AlmacénDocumento3 pagineCuestionario Sobre El Control de Compras y AlmacénShanella Ceballo SotoNessuna valutazione finora

- Unidad 2 Proceso ContableDocumento40 pagineUnidad 2 Proceso Contablejesus ramirez gongoraNessuna valutazione finora

- Casos de AplicaciónDocumento6 pagineCasos de Aplicaciónjose quiñonezNessuna valutazione finora

- Trabajo Finanzas CorporativasDocumento37 pagineTrabajo Finanzas Corporativasjuanchotv88Nessuna valutazione finora

- INDICE Costos RJauregui YardinDocumento16 pagineINDICE Costos RJauregui YardinLuisNessuna valutazione finora

- 05 PDFDocumento12 pagine05 PDFironceros100% (1)

- Metodos de CosteoDocumento37 pagineMetodos de CosteoEsteban Suarez100% (2)

- Tipos de decisiones de compraDocumento2 pagineTipos de decisiones de compraAlejandroRodriguezNessuna valutazione finora

- Manual Costos Colmayor PDF DigitalDocumento147 pagineManual Costos Colmayor PDF DigitalMayerly Johana Botero HenaoNessuna valutazione finora

- Planeación Financiera y Gestión Del ValorDocumento44 paginePlaneación Financiera y Gestión Del ValorStephanie VelasquezNessuna valutazione finora

- Tratamiento contable de mercaderíasDocumento6 pagineTratamiento contable de mercaderíasCristinaNessuna valutazione finora

- Ejemplo de Presupuesto PersonalDocumento3 pagineEjemplo de Presupuesto PersonalKaren CruzNessuna valutazione finora

- 2021 Libro - Impuestos Cedulares (INDETEC)Documento50 pagine2021 Libro - Impuestos Cedulares (INDETEC)Carlos ZamudioNessuna valutazione finora

- ¿Qué Pasa Si Omití Realizar Alguna Retención de ImpuestosDocumento2 pagine¿Qué Pasa Si Omití Realizar Alguna Retención de ImpuestosManuel PérezNessuna valutazione finora

- Cuaderno 69BDocumento93 pagineCuaderno 69BXman_376Nessuna valutazione finora

- 09ca201401 PDFDocumento14 pagine09ca201401 PDFCésar HernándezNessuna valutazione finora

- INACIPE Congreso Internacional Ciencias Penales Transformación SocialDocumento1 paginaINACIPE Congreso Internacional Ciencias Penales Transformación SocialCarlos ZamudioNessuna valutazione finora

- Tesis Aisladas Viernes 1 de Septiembre de 2023Documento151 pagineTesis Aisladas Viernes 1 de Septiembre de 2023Carlos ZamudioNessuna valutazione finora

- Ciudadanía DigitalDocumento11 pagineCiudadanía DigitalCarlos ZamudioNessuna valutazione finora

- v1 20-11-19Documento5 paginev1 20-11-19Carlos ZamudioNessuna valutazione finora

- Los Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020Documento6 pagineLos Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020Carlos ZamudioNessuna valutazione finora

- El Cuento de Los AmigosDocumento3 pagineEl Cuento de Los AmigosErika MeyerNessuna valutazione finora

- Los Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020 PDFDocumento6 pagineLos Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020 PDFCarlos ZamudioNessuna valutazione finora

- Caperucita RojaDocumento2 pagineCaperucita RojaCarlos ZamudioNessuna valutazione finora

- El Cerdo VanidosoDocumento1 paginaEl Cerdo VanidosoCarlos ZamudioNessuna valutazione finora

- Maestría en FiscalDocumento2 pagineMaestría en FiscalCarlos ZamudioNessuna valutazione finora

- Como Silvia Aprendio A LeerDocumento1 paginaComo Silvia Aprendio A LeerCarlos ZamudioNessuna valutazione finora

- La contabilidad de costos y su influencia en la rentabilidad de la PymeDocumento22 pagineLa contabilidad de costos y su influencia en la rentabilidad de la PymeJoseMuñozRNessuna valutazione finora

- Como Se Hizo La LluviaDocumento1 paginaComo Se Hizo La LluviaSaraycitaGRNessuna valutazione finora

- Contabilidad de Costos II (Argentina)Documento65 pagineContabilidad de Costos II (Argentina)Carlos ZamudioNessuna valutazione finora

- Cost 0 SDocumento433 pagineCost 0 SJeremy Scott uwu100% (3)

- Contabilidad de CostosDocumento136 pagineContabilidad de CostosCarlos Zamudio100% (1)

- Caso Práctico de Costos de Producción PDFDocumento15 pagineCaso Práctico de Costos de Producción PDFFelixRodriguezNessuna valutazione finora

- Ramírez Solano (2001) Cap 3 y 4Documento25 pagineRamírez Solano (2001) Cap 3 y 4ObedRománNessuna valutazione finora

- Costos 15Documento96 pagineCostos 15sintoros1100% (1)

- La Importancia de La Contabilidad de CostosDocumento17 pagineLa Importancia de La Contabilidad de CostosEsteffany PortilloNessuna valutazione finora

- Costos y PresupuestosDocumento209 pagineCostos y PresupuestosDaniel Cab SalazarNessuna valutazione finora

- Historía de La Contabilidad y Los CostosDocumento9 pagineHistoría de La Contabilidad y Los CostosSarahi RodriguezNessuna valutazione finora

- Unidad 1 Fundamentos de Contabilidad de CostosDocumento31 pagineUnidad 1 Fundamentos de Contabilidad de CostosLachoGuevaraBasto100% (1)

- RamirezSolanoMonea Banca y MF P2Cap3 PDFDocumento33 pagineRamirezSolanoMonea Banca y MF P2Cap3 PDFCarlos ZamudioNessuna valutazione finora

- Ramírez Solano (2001) Cap 7 y 8Documento30 pagineRamírez Solano (2001) Cap 7 y 8ObedRománNessuna valutazione finora

- Carta 01 - 20 Se Soliita DocumentacionDocumento2 pagineCarta 01 - 20 Se Soliita DocumentacionRosario GutierrezNessuna valutazione finora

- CRUCIGRAMA SOPORTES CONTABLES (Documentos Contables Luisa Sena)Documento1 paginaCRUCIGRAMA SOPORTES CONTABLES (Documentos Contables Luisa Sena)HECTOR PEDROZA BOCANEGRANessuna valutazione finora

- Quiebra WorldCom fraude contableDocumento6 pagineQuiebra WorldCom fraude contableFabian Odin Gómez Mendoza0% (1)

- Importancia de la contabilidad en entes económicosDocumento4 pagineImportancia de la contabilidad en entes económicosMaria Orrego0% (1)

- Valoración Tesis PDFDocumento91 pagineValoración Tesis PDFEDDYNessuna valutazione finora

- FlujoEfectivoSemanalDocumento230 pagineFlujoEfectivoSemanalDianaDeRojasNessuna valutazione finora

- Nec 1Documento24 pagineNec 1juan_34fierroNessuna valutazione finora

- La Cuenta, Movimientos y SaldosDocumento7 pagineLa Cuenta, Movimientos y SaldosLiltzy Mitzu Isiordia GuzmanNessuna valutazione finora

- TEAM 4 - Trabajo 01Documento13 pagineTEAM 4 - Trabajo 01ABRAHAM JOSUE FARIAS GARCIANessuna valutazione finora

- Eje 3 Auditoria TributariaDocumento20 pagineEje 3 Auditoria TributariaYAMILE TORRESWNessuna valutazione finora

- Carta - Contrato de AuditoriaDocumento6 pagineCarta - Contrato de AuditoriaMARIA FERNANDA HERNANDEZ GONZALEZNessuna valutazione finora

- Grupo#1Documento194 pagineGrupo#1Linsi EspinozaNessuna valutazione finora

- Aperturas 1Documento3 pagineAperturas 1Gaby LópezNessuna valutazione finora

- Corrección MonetariaDocumento21 pagineCorrección MonetariaMargarita Méndez Cáceres67% (3)

- Actividad 7 Cuadro Comparativo Unidad 4 Costos Por Órdenes de ProducciónDocumento3 pagineActividad 7 Cuadro Comparativo Unidad 4 Costos Por Órdenes de ProducciónALMA COLINNessuna valutazione finora

- Auditoria de Las Cuentas y Documentos Por CobrarDocumento36 pagineAuditoria de Las Cuentas y Documentos Por CobrarUmayma ShethNessuna valutazione finora

- Contabilidad BasicaDocumento189 pagineContabilidad BasicaJhal B DelgadoNessuna valutazione finora

- Caso Contapymes Sesion 1Documento2 pagineCaso Contapymes Sesion 1Jossemar Cristhian50% (4)

- Historia de La Contaduria en Colombia y El Mundo.Documento3 pagineHistoria de La Contaduria en Colombia y El Mundo.YENNIFER TATIANA SOLANO FUENTESNessuna valutazione finora

- Dictamen NegativoDocumento9 pagineDictamen NegativoJorddy Condori PilcoNessuna valutazione finora

- Politicas y Procedimientos de ComrpasDocumento10 paginePoliticas y Procedimientos de ComrpasJulieta VerdugoNessuna valutazione finora

- Taller Los Estados Finacieros BasicosDocumento4 pagineTaller Los Estados Finacieros BasicosJeannette PDNessuna valutazione finora

- El Sistema de La Contabilidad PublicaDocumento6 pagineEl Sistema de La Contabilidad PublicaMarlon GomezNessuna valutazione finora

- NIA 560 Hechos Posteriores o Eventos SubsecuentesDocumento4 pagineNIA 560 Hechos Posteriores o Eventos SubsecuentesGramme RomeroNessuna valutazione finora

- Historia de la contabilidad desde 6000 ACDocumento8 pagineHistoria de la contabilidad desde 6000 ACLeidy EncisoNessuna valutazione finora

- Semana10 Planeamiento de AuditoriaDocumento23 pagineSemana10 Planeamiento de AuditoriaISAIAS BENJAMIN RIVERA ROBLESNessuna valutazione finora

- Bondades Del ContasisDocumento4 pagineBondades Del ContasisJackelyn Nathalie Taipe SanchezNessuna valutazione finora

- Costeo Variable y Costeo AbsorbenteDocumento8 pagineCosteo Variable y Costeo AbsorbentePaul Montenegro MancoNessuna valutazione finora

- L Ux Ea XXXXDocumento3 pagineL Ux Ea XXXXLeonidas RubioNessuna valutazione finora

- Cap 4 Reservas y FondosDocumento19 pagineCap 4 Reservas y FondosveroNessuna valutazione finora