Potrebbero piacerti anche

- Paola Lopez Moreira - Ingenieria en Administracion de Empresas Con Mencion en Recursos Humanos - M3 - Derecho TributarioDocumento6 paginePaola Lopez Moreira - Ingenieria en Administracion de Empresas Con Mencion en Recursos Humanos - M3 - Derecho TributarioPaola LopezNessuna valutazione finora

- Gastos de AdministracionDocumento16 pagineGastos de AdministracionalexisNessuna valutazione finora

- Impuesto A La Transferencia de Bienes Muebles y A La Prestación de Servicios.Documento46 pagineImpuesto A La Transferencia de Bienes Muebles y A La Prestación de Servicios.César PanameñoNessuna valutazione finora

- Clase 3-2Documento7 pagineClase 3-2Basty10iNessuna valutazione finora

- Cadefi - Taller Práctico de IVA Sesión 4Documento4 pagineCadefi - Taller Práctico de IVA Sesión 4Jose NieblasNessuna valutazione finora

- Trabajo de Investigacion Sobre AutorretenedoresDocumento18 pagineTrabajo de Investigacion Sobre AutorretenedoresYusti OrtizNessuna valutazione finora

- Marco Fiscal Del FideicomisoDocumento19 pagineMarco Fiscal Del FideicomisoFernando Herrera100% (1)

- Hecho Imponible y Hecho Generador OkDocumento14 pagineHecho Imponible y Hecho Generador OkPaty Lopez100% (1)

- Planeamiento TributarioDocumento45 paginePlaneamiento TributarioIndustrias CopperNessuna valutazione finora

- Grupo N°27 TG M3 DerechoTributarioDocumento6 pagineGrupo N°27 TG M3 DerechoTributarioamarogaelNessuna valutazione finora

- Es Legal El To A Las Cuentas Bancarias de Los ContribuyentesDocumento18 pagineEs Legal El To A Las Cuentas Bancarias de Los ContribuyentesJasiel CasasNessuna valutazione finora

- Material de Apoyo RetefuenteDocumento8 pagineMaterial de Apoyo RetefuenteErnestina PoloNessuna valutazione finora

- Estrategias Fiscales Foro 1Documento2 pagineEstrategias Fiscales Foro 1Sharon SuazoNessuna valutazione finora

- Clase No 11 Sujeto - Procedimiento de LiquidacionDocumento32 pagineClase No 11 Sujeto - Procedimiento de LiquidacionLuis AramayoNessuna valutazione finora

- Diot en CeroDocumento15 pagineDiot en CeroVictor Abelaido Hernandez MendozaNessuna valutazione finora

- Deducibles Los Intereses PagadosDocumento4 pagineDeducibles Los Intereses PagadosErik SaulNessuna valutazione finora

- Régimen Tributario - Parcial 2Documento1 paginaRégimen Tributario - Parcial 2edgardo.olazaguirreNessuna valutazione finora

- Cadefi - Taller Práctico de IVADocumento11 pagineCadefi - Taller Práctico de IVAJose NieblasNessuna valutazione finora

- Trabajo Final LegislacionDocumento5 pagineTrabajo Final LegislacionGERARSDONessuna valutazione finora

- Grupo 4 TG M3 Derecho TributarioDocumento6 pagineGrupo 4 TG M3 Derecho TributarioFrancisco Flores VillablancaNessuna valutazione finora

- Tributos IiDocumento6 pagineTributos IiAnita Dávila LópezNessuna valutazione finora

- Taller Teorico Retencion en La Fuente Renta - Natalia Valencia VargasDocumento19 pagineTaller Teorico Retencion en La Fuente Renta - Natalia Valencia VargasPAULA ANDREA QUIÑONESNessuna valutazione finora

- Transcripción TributarioDocumento10 pagineTranscripción TributarioTYARE ROMANET CONTRERASNessuna valutazione finora

- Marco Teorico Del Igv ResumenDocumento6 pagineMarco Teorico Del Igv ResumenKenia MaytaNessuna valutazione finora

- Materiales FDocumento8 pagineMateriales FAula PolivirtualNessuna valutazione finora

- Taller Sanciones DDocumento28 pagineTaller Sanciones DjennyfferNessuna valutazione finora

- Devengo Tributario de Ingresos y Gastos 2019 PDFDocumento66 pagineDevengo Tributario de Ingresos y Gastos 2019 PDFDaviko Huanca CjunoNessuna valutazione finora

- Efectos Operativos de La Sentecia C-540Documento3 pagineEfectos Operativos de La Sentecia C-540ENRIQUE GUTIERREZNessuna valutazione finora

- Monografia IGV TRATAMIENTO DEL CREDITO FISCALDocumento15 pagineMonografia IGV TRATAMIENTO DEL CREDITO FISCALStalin Jesús Amezquita AñancaNessuna valutazione finora

- Aprendiendo de Operaciones de Impuestos-IVADocumento7 pagineAprendiendo de Operaciones de Impuestos-IVAANANessuna valutazione finora

- ¿Conoce Usted La Regulación Del Retiro Bienes IgvDocumento30 pagine¿Conoce Usted La Regulación Del Retiro Bienes IgvRaúl AndíaNessuna valutazione finora

- Derecho Tributario Material SustantivoDocumento18 pagineDerecho Tributario Material SustantivoysmaelNessuna valutazione finora

- Operaciones No Reales en El IGV. ¿Cómo Cuestionar Dicha Atribución Efectuada Por SUNATDocumento6 pagineOperaciones No Reales en El IGV. ¿Cómo Cuestionar Dicha Atribución Efectuada Por SUNATViviana Arribasplata RabanalNessuna valutazione finora

- Grupo38 - TG - M3 - Derecho TributarioDocumento7 pagineGrupo38 - TG - M3 - Derecho TributarioJuvenal NorambuenaNessuna valutazione finora

- Actividad 3 - Revisoria FiscalDocumento9 pagineActividad 3 - Revisoria FiscalKarito Ch R100% (1)

- Operaciones Gravadas y No GravadasDocumento30 pagineOperaciones Gravadas y No GravadasJhonny Daniel Zapata Garate100% (4)

- Evidencia 4 Derecho FiscalDocumento5 pagineEvidencia 4 Derecho FiscalJukia LopNessuna valutazione finora

- Conceptos Generales de Iva PDFDocumento7 pagineConceptos Generales de Iva PDFANAYIBE TARAZONA ORTEGANessuna valutazione finora

- Clase #7 05-04Documento4 pagineClase #7 05-04mateoNessuna valutazione finora

- Cobranza CoactivaDocumento18 pagineCobranza CoactivaMargot Huanca TorresNessuna valutazione finora

- Resuelto ParcialesDocumento28 pagineResuelto ParcialesBarby SilvaNessuna valutazione finora

- 1 6 - Administracion-TributariaDocumento24 pagine1 6 - Administracion-TributariaRodrigo AstorgaNessuna valutazione finora

- Calculo 5° CategDocumento30 pagineCalculo 5° CategIvan Calderon SantosNessuna valutazione finora

- 1.3 Los Pecados Capitales Del Notario en Materia FiscalDocumento6 pagine1.3 Los Pecados Capitales Del Notario en Materia FiscalAngelNessuna valutazione finora

- Actividad #2 Retencion en La Fuente - Legislacion TributariaDocumento7 pagineActividad #2 Retencion en La Fuente - Legislacion Tributariayuris paola cervantes lopezNessuna valutazione finora

- Guia de Aprendizaje #6Documento8 pagineGuia de Aprendizaje #6DIANA GUERRANessuna valutazione finora

- La Nuevą Figura Del Sujeto Sin Capacidad Operativa (Ssco) - P&aDocumento8 pagineLa Nuevą Figura Del Sujeto Sin Capacidad Operativa (Ssco) - P&aMARIA CRUZ CORDOVA MANCILLANessuna valutazione finora

- Operaciones NO REALESDocumento8 pagineOperaciones NO REALESEDSON FRANCY BASUALDO SALCEDONessuna valutazione finora

- Mquina FiscalDocumento12 pagineMquina FiscalalexisNessuna valutazione finora

- Ensayo Retención en La FuenteDocumento9 pagineEnsayo Retención en La FuentemarcelaNessuna valutazione finora

- TRIBUTARIO, ClasesDocumento18 pagineTRIBUTARIO, ClasesPilar Livia ValverdeNessuna valutazione finora

- Infracciòn Numeral 2 Articulo 173Documento4 pagineInfracciòn Numeral 2 Articulo 173Leydi SalazarNessuna valutazione finora

- 20 Ejemplos Del IVADocumento21 pagine20 Ejemplos Del IVAFrank CozNessuna valutazione finora

- Impuesto General A Las VentasDocumento7 pagineImpuesto General A Las VentasMaría Fernández ParedesNessuna valutazione finora

- Apuntes para La Elaboracion de Un Concepto de Fiscalizacion Tributaria en El PeruDocumento26 pagineApuntes para La Elaboracion de Un Concepto de Fiscalizacion Tributaria en El PeruFiorella Alicia Ormeño0% (1)

- ¿En Qué Momento Se Debe Realizar La Provisión de Cobranza Dudosa?Documento30 pagine¿En Qué Momento Se Debe Realizar La Provisión de Cobranza Dudosa?Olivia RossNessuna valutazione finora

- Una Persona Con Mas de Un Local Comercial o Vivienda de Habitacion Es Responsable Del Iva v2Documento5 pagineUna Persona Con Mas de Un Local Comercial o Vivienda de Habitacion Es Responsable Del Iva v2Rafael MuñozNessuna valutazione finora

- Todo Sobre RetencionesDocumento17 pagineTodo Sobre RetencionesdianaNessuna valutazione finora

- Dhmap 20210800001188 1790Documento1 paginaDhmap 20210800001188 1790Frankger NavarroNessuna valutazione finora

- Informe de Preparación de Estados FinancierosDocumento1 paginaInforme de Preparación de Estados FinancierosYunelis MartinezNessuna valutazione finora

- Informe Al 30-09-2021Documento5 pagineInforme Al 30-09-2021Frankger NavarroNessuna valutazione finora

- Conciliación de Informe SpmiDocumento16 pagineConciliación de Informe SpmiFrankger NavarroNessuna valutazione finora

- Membrete de La EmpresaDocumento2 pagineMembrete de La EmpresaFrankger NavarroNessuna valutazione finora

- 1790Documento1 pagina1790Frankger NavarroNessuna valutazione finora

- Orden de Trabajo Soporte Tecnico - Qta AnnaDocumento2 pagineOrden de Trabajo Soporte Tecnico - Qta AnnaFrankger NavarroNessuna valutazione finora

- CI Elymar CalderonDocumento1 paginaCI Elymar CalderonFrankger NavarroNessuna valutazione finora

- Formato Cuadre de FacturasDocumento2 pagineFormato Cuadre de FacturasFrankger NavarroNessuna valutazione finora

- SAITEVDocumento1 paginaSAITEVFrankger NavarroNessuna valutazione finora

- Modelo Informe Atestiguamiento (Seg Razonable)Documento1 paginaModelo Informe Atestiguamiento (Seg Razonable)Frankger NavarroNessuna valutazione finora

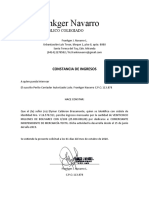

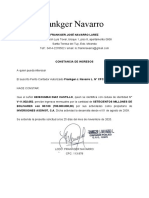

- Certificacion Ingresos NuevoDocumento4 pagineCertificacion Ingresos NuevoFrankger NavarroNessuna valutazione finora

- Modelo Informe Atestiguamiento (Seg Razonable)Documento1 paginaModelo Informe Atestiguamiento (Seg Razonable)Frankger NavarroNessuna valutazione finora

- Proyecto 2020Documento13 pagineProyecto 2020Frankger NavarroNessuna valutazione finora

- Certificacion Ingresos NuevoDocumento4 pagineCertificacion Ingresos NuevoFrankger NavarroNessuna valutazione finora

- Sistemas y Sistema de InformacionDocumento5 pagineSistemas y Sistema de InformacionFrankger NavarroNessuna valutazione finora

- Modelo Informe Atestiguamiento (Seg Razonable)Documento1 paginaModelo Informe Atestiguamiento (Seg Razonable)Frankger NavarroNessuna valutazione finora

- Certificacion Ingresos NuevoDocumento4 pagineCertificacion Ingresos NuevoFrankger NavarroNessuna valutazione finora

- Proyecto de MetodologíaDocumento30 pagineProyecto de MetodologíaFrankger NavarroNessuna valutazione finora

- Escuela de Negocios CTN PaginaDocumento12 pagineEscuela de Negocios CTN PaginaFrankger NavarroNessuna valutazione finora

- Cert - Ing - Heischman DiazDocumento1 paginaCert - Ing - Heischman DiazFrankger NavarroNessuna valutazione finora

- Modelo Informe Atestiguamiento (Seg Razonable)Documento1 paginaModelo Informe Atestiguamiento (Seg Razonable)Frankger NavarroNessuna valutazione finora

- Ficha TecnicaDocumento7 pagineFicha TecnicaFrankger NavarroNessuna valutazione finora

- Pre 012 - Centro Empresarial Centro PlazaDocumento1 paginaPre 012 - Centro Empresarial Centro PlazaFrankger NavarroNessuna valutazione finora

- Plantilla Declaración IvaDocumento44 paginePlantilla Declaración IvaFrankger NavarroNessuna valutazione finora

- Recibo de PagoDocumento4 pagineRecibo de PagoFrankger NavarroNessuna valutazione finora

- Aprende A Gestionar y Multiplicar Tu DineroDocumento1 paginaAprende A Gestionar y Multiplicar Tu DineroFrankger NavarroNessuna valutazione finora

- Carta de Instruccion para La Movilizacion de Fondos en Moneda Extranjera Persona JuridicaDocumento2 pagineCarta de Instruccion para La Movilizacion de Fondos en Moneda Extranjera Persona Juridicajavier mendezNessuna valutazione finora

- Gaceta Oficial N Mero 40 773Documento6 pagineGaceta Oficial N Mero 40 773JOHNFER RANGELNessuna valutazione finora

- Lectura MitsubishiDocumento3 pagineLectura MitsubishiMarleni SandovalNessuna valutazione finora

- Sociedad Anonima MonografiaDocumento11 pagineSociedad Anonima MonografiaJhonatan Raul SolorzanoNessuna valutazione finora

- Anexo 1 - Autorizacion para Verificar Posibles Quebrantos o Castigos - 2017Documento1 paginaAnexo 1 - Autorizacion para Verificar Posibles Quebrantos o Castigos - 2017Luigui Minor BarbaNessuna valutazione finora

- Las 10 Monedas Más Importantes Del MundoDocumento3 pagineLas 10 Monedas Más Importantes Del MundoDavid Cruz SanchezNessuna valutazione finora

- Analisis de Costos Unitarios - Xls - Recuperado - Hoja1Documento8 pagineAnalisis de Costos Unitarios - Xls - Recuperado - Hoja1Alejandra CuevaNessuna valutazione finora

- Cap6 - Ley IR - Art 22 - Porcentajes de Depreciacion SUNATDocumento4 pagineCap6 - Ley IR - Art 22 - Porcentajes de Depreciacion SUNATJesus Vilca UrdialesNessuna valutazione finora

- Taller InventariosDocumento9 pagineTaller InventariosLeidy CumbalNessuna valutazione finora

- Informe de Clasificadora de RiesgoDocumento20 pagineInforme de Clasificadora de RiesgoAlberto Leon Quispe MachacaNessuna valutazione finora

- Termino de Referencia AlamedaDocumento7 pagineTermino de Referencia AlamedaJhony Yvan Piscoya ÑiquenNessuna valutazione finora

- Marco Legal y Conceptual de Los Estados Financieros Marzo 2019Documento24 pagineMarco Legal y Conceptual de Los Estados Financieros Marzo 2019Lady Johana Davila Sosa100% (1)

- FPM Pulpa de Pitahaya USA-UEDocumento44 pagineFPM Pulpa de Pitahaya USA-UEMajito Aguirre100% (1)

- F-DO-17 Estructura Organizacional Abril 2016Documento13 pagineF-DO-17 Estructura Organizacional Abril 2016tipo_bNessuna valutazione finora

- Muestreo para Control de CalidadDocumento29 pagineMuestreo para Control de CalidadSonia FloresNessuna valutazione finora

- Pensul Contaduría UniminutoDocumento4 paginePensul Contaduría UniminutoCarlos MancipeNessuna valutazione finora

- Guia EvaluadaDocumento6 pagineGuia EvaluadaMaria Victoria Gomez HuertaNessuna valutazione finora

- Diapositiva de Estados ConsolidadosDocumento27 pagineDiapositiva de Estados ConsolidadosBetzaida Vivas100% (1)

- Tema 4Documento2 pagineTema 4Monse0% (4)

- 10 Fleur de CafeDocumento13 pagine10 Fleur de CafeLuisNessuna valutazione finora

- Casos Inhabilidades 202005Documento2 pagineCasos Inhabilidades 202005Gisela Margarita CarmonaNessuna valutazione finora

- Politica FiscalDocumento10 paginePolitica FiscalMarthaLilianaMuñozP100% (1)

- Control de Flujo Inicial:gestión Temprana Del EquipoDocumento10 pagineControl de Flujo Inicial:gestión Temprana Del EquipoclaudioNessuna valutazione finora

- Tema6 EjerciciosDocumento5 pagineTema6 EjerciciosPablo MeryNessuna valutazione finora

- Ampliacion y Adicionales de ObraDocumento17 pagineAmpliacion y Adicionales de ObraEmerson Ferrel SinteNessuna valutazione finora

- Ejemplo de Tabla de Registro de BodegaDocumento1 paginaEjemplo de Tabla de Registro de Bodegajose antonio100% (1)

- Corporacion UNAGRO S.A.Documento8 pagineCorporacion UNAGRO S.A.Darkindustrial JosecarlosNessuna valutazione finora

- Tarea 3Documento2 pagineTarea 3thejdbertoNessuna valutazione finora

- Libro Warma KuyayDocumento10 pagineLibro Warma Kuyaybazararabell100% (3)

- Quiz 2 Semana 7 Matematica FinancieraDocumento3 pagineQuiz 2 Semana 7 Matematica FinancieraJulian onofre Castaño rinconNessuna valutazione finora

- Solicitud Autorización Sala de Procedimientos V 2016.03Documento4 pagineSolicitud Autorización Sala de Procedimientos V 2016.03isaNessuna valutazione finora

- Camas ClinicasDocumento9 pagineCamas ClinicasFernandoBorjaPaucarNessuna valutazione finora