Potrebbero piacerti anche

- Propuesta de Mantenimiento Hyundai H-100 AUSADocumento1 paginaPropuesta de Mantenimiento Hyundai H-100 AUSAConcepcion Cleber Acuña Principe50% (2)

- Papel Del Profesor e El AdiestramientoDocumento4 paginePapel Del Profesor e El AdiestramientoK Valentina PA100% (1)

- Cap 20 ResumenDocumento23 pagineCap 20 ResumenPedro NeoraNessuna valutazione finora

- Tormenta de Ideas Calidad y Mejora Continua 139Documento4 pagineTormenta de Ideas Calidad y Mejora Continua 139Sergio CastilloNessuna valutazione finora

- Areas Criticas en Laboratorio QuimicoDocumento5 pagineAreas Criticas en Laboratorio QuimicoRUBEN DARIO ROMERO ROMERONessuna valutazione finora

- Codigos Batch y ScriptsDocumento8 pagineCodigos Batch y Scriptsedwin mendozaNessuna valutazione finora

- El ProblemaDocumento8 pagineEl ProblemaJose Dante Luna100% (1)

- Tipos de SIGDocumento6 pagineTipos de SIGMichael Angelo Rodriguez OrtegaNessuna valutazione finora

- Embragues de Una Transmisión Automática GUANOTASIG JONATHANDocumento7 pagineEmbragues de Una Transmisión Automática GUANOTASIG JONATHANJONATHAN ALEXIS GUANOTASIG CHICAIZANessuna valutazione finora

- MU Manual de Usuario Portal Clientes ES v1 4Documento29 pagineMU Manual de Usuario Portal Clientes ES v1 4Noe LanzaNessuna valutazione finora

- CATALOGO-BINGO Sta BetyDocumento12 pagineCATALOGO-BINGO Sta BetyJuan Santiago Ramos MorenoNessuna valutazione finora

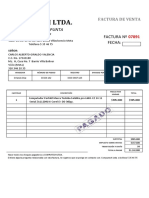

- Computech LtdaDocumento1 paginaComputech LtdacarlosNessuna valutazione finora

- Especificaciones Técnicas Guardias de SeguridadDocumento29 pagineEspecificaciones Técnicas Guardias de SeguridadJohnatan Herrera RetamalNessuna valutazione finora

- Cálculo y Selección de Intercambiadores de CalorDocumento9 pagineCálculo y Selección de Intercambiadores de CalorRené Rocha MolinaNessuna valutazione finora

- Gestion Ambiental en La ConstrucciónDocumento58 pagineGestion Ambiental en La ConstrucciónJulio Cesar Espiritu ColchadoNessuna valutazione finora

- Lab-S03 - Medina-2022-1Documento6 pagineLab-S03 - Medina-2022-1Antony Vicente Corso MorenoNessuna valutazione finora

- Pulir Drums o Cilindors Desgastados FotocopiadorasDocumento7 paginePulir Drums o Cilindors Desgastados FotocopiadorasFreddy Chavez Vallejos100% (1)

- Problema Resuelto Ciclo de OTTO PDFDocumento9 pagineProblema Resuelto Ciclo de OTTO PDFraul cabanillasNessuna valutazione finora

- Evaluación Libro A ElecciónDocumento2 pagineEvaluación Libro A ElecciónMaría Isabel Villalobos PérezNessuna valutazione finora

- Reprogramado Calendario Valorizado ACELERADO v3.1 OK OKDocumento16 pagineReprogramado Calendario Valorizado ACELERADO v3.1 OK OKMoises AlfaroNessuna valutazione finora

- Informe de Cono de AbramsDocumento3 pagineInforme de Cono de AbramsDaily Yuzaira Quiroz Núñez100% (1)

- Informe de LCDDocumento9 pagineInforme de LCDedwinrr7100% (2)

- Protocolo de Observacion y Entrevista de La Escuela Primaria (Daniel C. Pineda)Documento19 pagineProtocolo de Observacion y Entrevista de La Escuela Primaria (Daniel C. Pineda)brendaana100% (3)

- Nota Tecnica Bibliotecarios Usuarios Lildbi ES v1p7Documento2 pagineNota Tecnica Bibliotecarios Usuarios Lildbi ES v1p7Marco Antonio Gallegos MachacaNessuna valutazione finora

- Protocolo CLP 7 BDocumento8 pagineProtocolo CLP 7 BCarlota RubNessuna valutazione finora

- CS 8-4-2 DesafioDocumento9 pagineCS 8-4-2 DesafioHéctor Vásquez GarcíaNessuna valutazione finora

- Proyecciones OrtogonalesDocumento14 pagineProyecciones OrtogonalesCristhian Dany Gallardo MarianoNessuna valutazione finora

- Evaluacion 3 Sensores y Actuadores Fabian RamirezDocumento6 pagineEvaluacion 3 Sensores y Actuadores Fabian RamirezFelipeNessuna valutazione finora

- Contenido de ModeladoDocumento5 pagineContenido de ModeladoThe Richie's cornerNessuna valutazione finora

- Muestreo Aleatorio SimpleDocumento6 pagineMuestreo Aleatorio SimpleCamilo PannesNessuna valutazione finora