Potrebbero piacerti anche

- Flujo de CajaDocumento3 pagineFlujo de CajaAndrewKidpatrickNessuna valutazione finora

- Residencia Por Reunificacion FamiliarDocumento2 pagineResidencia Por Reunificacion Familiarladalia100% (1)

- Juzgado Penal Colegiado Supraprovincial de La Corte Superior de Justicia de CajamarcaDocumento33 pagineJuzgado Penal Colegiado Supraprovincial de La Corte Superior de Justicia de CajamarcaCarlos JavierNessuna valutazione finora

- Ejercicio - Contabilidad-Actividad para La CasaDocumento13 pagineEjercicio - Contabilidad-Actividad para La CasaRichard AraqueNessuna valutazione finora

- 8F180 Solicitud de Retiro FCLDocumento1 pagina8F180 Solicitud de Retiro FCLjose valverdeNessuna valutazione finora

- Trabajo Final Asignatura CON-102Documento2 pagineTrabajo Final Asignatura CON-102alejandro figuereoNessuna valutazione finora

- Tarea 1 - Maria - Acosta - Grupo 11Documento10 pagineTarea 1 - Maria - Acosta - Grupo 11Maria De Los AngelesNessuna valutazione finora

- Glosario BancarioDocumento3 pagineGlosario BancarioHenrry Pilco CansayaNessuna valutazione finora

- Caja Prymera Final 21-09-20Documento32 pagineCaja Prymera Final 21-09-20jonathan condor pillacaNessuna valutazione finora

- Ficha TCR Visa BfreeDocumento3 pagineFicha TCR Visa BfreeRenzo VergaraNessuna valutazione finora

- Crack de Wall StreetDocumento3 pagineCrack de Wall StreetlorenaNessuna valutazione finora

- Tarea de La MaterialidadDocumento6 pagineTarea de La MaterialidadCarlos CallejasNessuna valutazione finora

- Fondos BuitreDocumento3 pagineFondos BuitreLina RubioNessuna valutazione finora

- Cuenta 28 y 29Documento3 pagineCuenta 28 y 29Javier Portuguez0% (2)

- Actividad 3 17 ResueltaDocumento4 pagineActividad 3 17 ResueltaRolando77% (22)

- Bo DS 25959Documento13 pagineBo DS 25959Eliana SubiranaNessuna valutazione finora

- F-3 (Características Del Mercado Del Dinero)Documento28 pagineF-3 (Características Del Mercado Del Dinero)angeloNessuna valutazione finora

- Movimientos Cuenta Carlos PDFDocumento8 pagineMovimientos Cuenta Carlos PDFanon_981713552Nessuna valutazione finora

- Unidad Educativa "La Inmaculada" Bahía de Caráquez Evaluación QuimestralDocumento4 pagineUnidad Educativa "La Inmaculada" Bahía de Caráquez Evaluación QuimestralJosemonteroNessuna valutazione finora

- Ensayo Pequeño Cerdo CapitalistaDocumento8 pagineEnsayo Pequeño Cerdo CapitalistaMarco Antonio100% (1)

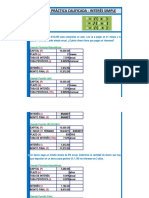

- Calculo interés simple préstamos depósitos bancariosDocumento7 pagineCalculo interés simple préstamos depósitos bancariosMauricio Cardenas Moran75% (4)

- YPF, 1.5% 30sep2033, USDDocumento1 paginaYPF, 1.5% 30sep2033, USDSergio LongoNessuna valutazione finora

- (BCB) Poa y Ppto Desglosado Ing - Gtos 2022Documento312 pagine(BCB) Poa y Ppto Desglosado Ing - Gtos 2022José Luis Cárdenas CastellónNessuna valutazione finora

- Casos Practicos de Dereho Registral Peruano.Documento5 pagineCasos Practicos de Dereho Registral Peruano.guicela noemi0% (1)

- Documento Adhesion Contrato Piso v2Documento2 pagineDocumento Adhesion Contrato Piso v2Pedro PirataNessuna valutazione finora

- Solucionario CuadernilloDocumento56 pagineSolucionario CuadernilloLucerito FSoto100% (1)

- Aceros ArequipaDocumento4 pagineAceros ArequipaAnonymous qTrQLcQNessuna valutazione finora

- Carta de representación gerencialDocumento8 pagineCarta de representación gerencialpeta29Nessuna valutazione finora

- Problemas Interes SimpleDocumento2 pagineProblemas Interes SimpleOmar Ramirez OchoaNessuna valutazione finora

- Certificacion de IngresoDocumento1 paginaCertificacion de IngresoErika villarroelNessuna valutazione finora