Potrebbero piacerti anche

- Técnicas de Evaluación Económica y Financiera.Documento3 pagineTécnicas de Evaluación Económica y Financiera.AIDE SANCHEZ MORENONessuna valutazione finora

- Conclusion EsDocumento2 pagineConclusion EsKevin VelascoNessuna valutazione finora

- II Práctica Calificada de Costos y Presupuestos Emilia Jackelyne Pajuelo PalmaDocumento5 pagineII Práctica Calificada de Costos y Presupuestos Emilia Jackelyne Pajuelo PalmaHTPNessuna valutazione finora

- Practica 1Documento2 paginePractica 1Andrea Rosa Herrera Gil100% (1)

- Nacionalizacion de La Banca en El SalvadorDocumento25 pagineNacionalizacion de La Banca en El SalvadorR Eduardo R Lopez100% (2)

- TDR - Teracería y BordillosDocumento2 pagineTDR - Teracería y BordillosSonia Fiallos100% (1)

- Check List Pago de Planilla de ObraDocumento1 paginaCheck List Pago de Planilla de ObraThalía CórdovaNessuna valutazione finora

- Costos HistoricosDocumento28 pagineCostos HistoricosNeftali AragonNessuna valutazione finora

- Apuntes Estadistica Aplicada A La Ingenieria 2Documento22 pagineApuntes Estadistica Aplicada A La Ingenieria 2Jonathan Garcia GomezNessuna valutazione finora

- Plan de Arbitrios 2020estudiantesDocumento162 paginePlan de Arbitrios 2020estudiantesCristian CarranzaNessuna valutazione finora

- Proyecto Documentos ComercialesDocumento23 pagineProyecto Documentos ComercialesMaira Segura100% (1)

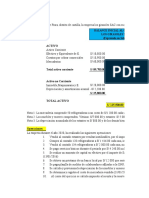

- Balance General ProyectadoDocumento2 pagineBalance General ProyectadorewolsbmNessuna valutazione finora

- Fundamento TeoricoDocumento6 pagineFundamento TeoricoAlejandra Katherine Sanchez MezaNessuna valutazione finora

- Contabilidad y Finanzas NUEVO - Xlsx-CostoDocumento33 pagineContabilidad y Finanzas NUEVO - Xlsx-CostoVictor RivasNessuna valutazione finora

- Competencia 1, Costos y PresupuestosDocumento11 pagineCompetencia 1, Costos y PresupuestosSaori Rivas FloresNessuna valutazione finora

- oBLIGACIONES cASABACADocumento11 pagineoBLIGACIONES cASABACAJF MusicNessuna valutazione finora

- Apuntes Planeacion FinancieraDocumento81 pagineApuntes Planeacion FinancieraLUCINO HERNANDEZ LUMBRERASNessuna valutazione finora

- Caso de Estudio 11-1Documento1 paginaCaso de Estudio 11-1Maresa RamirezNessuna valutazione finora

- 1er. Examen Parcial Digital MatematicaDocumento7 pagine1er. Examen Parcial Digital MatematicaEliseo GonzalezNessuna valutazione finora

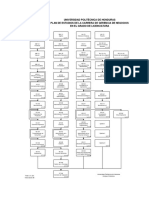

- Plan de Estudios de La Carrera de Gerencia de NegociosDocumento1 paginaPlan de Estudios de La Carrera de Gerencia de NegociosAbner Aguilera100% (1)

- Preguntasfrecuentes Becas 2019Documento6 paginePreguntasfrecuentes Becas 2019PITER ATNessuna valutazione finora

- Tesis Estimacion CostosDocumento50 pagineTesis Estimacion CostosluissolarteicNessuna valutazione finora

- Exposicion de Matematicas FinancieraDocumento10 pagineExposicion de Matematicas FinancieraRonaldo Aldair Sinning MonteroNessuna valutazione finora

- Ejemplo TRCDocumento2 pagineEjemplo TRCalvaro contreras100% (1)

- 2021 - 1 Examen Extraordinario Finanzas AvanzadasDocumento6 pagine2021 - 1 Examen Extraordinario Finanzas AvanzadasMadeley Pérez TranamilNessuna valutazione finora

- Informe VAN-TIR-FLUJO 2021Documento2 pagineInforme VAN-TIR-FLUJO 2021matias arnauNessuna valutazione finora

- Capitulo 5 CAMBIOSS Valor Del Dinero en El Tiempo Ejercicios ResueltosDocumento50 pagineCapitulo 5 CAMBIOSS Valor Del Dinero en El Tiempo Ejercicios ResueltosDenisse Bueso-AcostaNessuna valutazione finora

- Tarea 07 Gerencia FinancieraDocumento10 pagineTarea 07 Gerencia FinancieraJoseline QuintanillaNessuna valutazione finora

- Capítulo 1 Fundamentos de Ingeniería EconómicaDocumento5 pagineCapítulo 1 Fundamentos de Ingeniería EconómicaEl superNessuna valutazione finora

- Punto de Equilibrio y Clasificación de Los CostosDocumento24 paginePunto de Equilibrio y Clasificación de Los CostosEfrain Quispe0% (1)

- CUESTIONARIODocumento3 pagineCUESTIONARIOKevin Medina Ramos100% (2)

- Ejercicio 7Documento58 pagineEjercicio 7Jorge Enrique Farfan LopezNessuna valutazione finora

- Tarea Cap 7 Ingenieria EconomicaDocumento3 pagineTarea Cap 7 Ingenieria EconomicaMajoVerduzco100% (1)

- Interes CompuestoDocumento25 pagineInteres CompuestonestordaroNessuna valutazione finora

- El Desempleo enDocumento2 pagineEl Desempleo enAnthony Intriago CedeñoNessuna valutazione finora

- Flujos de CajaDocumento31 pagineFlujos de CajaKaren QuilodránNessuna valutazione finora

- AnualidadesDocumento10 pagineAnualidadesMarcos Morales Baltodano0% (1)

- Ejercicio Cedulas PresupuestalesDocumento26 pagineEjercicio Cedulas PresupuestalesdianaNessuna valutazione finora

- Estabilidad de Sistemas DinámicosDocumento6 pagineEstabilidad de Sistemas DinámicosraulrryNessuna valutazione finora

- Bono Cupon CeroDocumento6 pagineBono Cupon CeroValeria ZavalaNessuna valutazione finora

- Manual de Ms Project 2003Documento73 pagineManual de Ms Project 2003Willian Gama Cáceres100% (2)

- Modelo de La Is LM BP Con Tipo de Cambio FlexibleDocumento67 pagineModelo de La Is LM BP Con Tipo de Cambio FlexibleFernandoSalcedoMejiaNessuna valutazione finora

- Metodo GeometricoDocumento9 pagineMetodo GeometricoKatherineNessuna valutazione finora

- Aspectos Legales de La Inspeccion de ObrasDocumento21 pagineAspectos Legales de La Inspeccion de ObrasANTHONELLANessuna valutazione finora

- Tarea 8 Ejercicios de Presupuesto de CapitalDocumento3 pagineTarea 8 Ejercicios de Presupuesto de CapitalEmely Yolibeth Fuentes Pasos100% (1)

- FEP Sesion 10Documento13 pagineFEP Sesion 10Carlos Rafael ContrerasNessuna valutazione finora

- Ventajas de Basilea III en El Sistema FinancieroDocumento7 pagineVentajas de Basilea III en El Sistema FinancieroMILCASANessuna valutazione finora

- 2-Valor de ContinuidadDocumento20 pagine2-Valor de ContinuidadBRAYAN ESTEBAN CORREA CASTAÑEDANessuna valutazione finora

- Trabajo Autónomo de Presupuesto de Capital y Criterios de Decisión SotoDocumento2 pagineTrabajo Autónomo de Presupuesto de Capital y Criterios de Decisión SotocarlosNessuna valutazione finora

- Luis TovarDocumento6 pagineLuis TovarAlexandra GuanipaNessuna valutazione finora

- TEMA 15 - Depreciación y Agotamiento - DAVIDDocumento4 pagineTEMA 15 - Depreciación y Agotamiento - DAVIDAndres Sanga TitoNessuna valutazione finora

- Reflexion Sobre La Metodologia BimDocumento14 pagineReflexion Sobre La Metodologia BimLeandro CastNessuna valutazione finora

- Aplicacion Niff Bancos PDFDocumento3 pagineAplicacion Niff Bancos PDFYaneth RamosNessuna valutazione finora

- Ensayo de Video de Sistema ZelevDocumento1 paginaEnsayo de Video de Sistema ZelevMELANY YAHAIRA ZAMBRANO COBE�ANessuna valutazione finora

- Terminologia y Tasa de InteresDocumento8 pagineTerminologia y Tasa de InteresDaiSoo.Nessuna valutazione finora

- Cuestionario FinalDocumento3 pagineCuestionario FinalCarlos PerezNessuna valutazione finora

- S2Tarea No.2.1 Resolver Caso Práctico Sobre Control de UtilidadesDocumento5 pagineS2Tarea No.2.1 Resolver Caso Práctico Sobre Control de UtilidadesMaria ArguetaNessuna valutazione finora

- Actividad 4 Matematicas FinancieraDocumento4 pagineActividad 4 Matematicas FinancieraCristian Camilo VARON GAITANNessuna valutazione finora

- Curso de Matematica FinancieraDocumento77 pagineCurso de Matematica FinancieraASESORIAS ENTRE RIOS S.A.Nessuna valutazione finora

- Tema 2 Ahorro Porque Yo Lo MerezcoDocumento8 pagineTema 2 Ahorro Porque Yo Lo MerezcoDiamond RealNessuna valutazione finora

- 7 Caja PiscoDocumento9 pagine7 Caja PiscoLiz Leidy Lazaro QuispeNessuna valutazione finora

- Actividad 6 Parte 5 Manual de Contabilidad GubernamentalDocumento45 pagineActividad 6 Parte 5 Manual de Contabilidad Gubernamentalgabor kozmaNessuna valutazione finora

- Contabilidad 2 - Tarea 1 - Ciclo ContableDocumento7 pagineContabilidad 2 - Tarea 1 - Ciclo ContableAlexis CenterNessuna valutazione finora

- Ejercicio Ciclo Contable CompletoDocumento13 pagineEjercicio Ciclo Contable CompletoGina Pimienta MejiaNessuna valutazione finora

- Imss e InfonavitDocumento12 pagineImss e InfonavitMauricio MoralesNessuna valutazione finora

- Otras Cuentas Por Cobrar 2-2Documento4 pagineOtras Cuentas Por Cobrar 2-2Liliana Quispe TiconaNessuna valutazione finora

- Metodo de PorcentajesDocumento23 pagineMetodo de PorcentajesPaula Rodriguez100% (1)

- Abril Juan EstebanDocumento1 paginaAbril Juan EstebanDarcy CuestaNessuna valutazione finora

- Aplicaciones Ingeco #02Documento3 pagineAplicaciones Ingeco #02Aldo SilvaNessuna valutazione finora

- Ejercicio Taller para El Desarrollo Del Ciclo ContableDocumento2 pagineEjercicio Taller para El Desarrollo Del Ciclo ContableruthNessuna valutazione finora

- Valuación de BonosDocumento208 pagineValuación de BonosEfrain SalgueroNessuna valutazione finora

- Registros ContablesDocumento20 pagineRegistros ContablesChristian León DoyletNessuna valutazione finora

- Cap 3 y 4Documento29 pagineCap 3 y 4Natalia Jael Quino TeránNessuna valutazione finora

- Personificación de Cuentas Semana #3Documento11 paginePersonificación de Cuentas Semana #3Bryan Coello DumancelaNessuna valutazione finora

- VS - Ca - P62 - M1 - PP - 003 - 0925806119 - Alvarez Serrano Maria Daniela - ActivoDocumento5 pagineVS - Ca - P62 - M1 - PP - 003 - 0925806119 - Alvarez Serrano Maria Daniela - ActivoSad BoyNessuna valutazione finora

- Taller 3 Declaracion Renta A.g.2020Documento2 pagineTaller 3 Declaracion Renta A.g.2020TALENTO HUMANO PEGASONessuna valutazione finora

- PDF Finanzas Empresariaes I EjerciciosDocumento21 paginePDF Finanzas Empresariaes I EjerciciosLisseth Chipana MamaniNessuna valutazione finora

- Hoja Resumen Informativa Prestamo PersonalDocumento2 pagineHoja Resumen Informativa Prestamo PersonalJosell Cristhian Vilcapoma DazaNessuna valutazione finora

- Taller de Aplicacion 2 MatematicasDocumento5 pagineTaller de Aplicacion 2 MatematicasJair AriasNessuna valutazione finora

- Glosario FinanzasDocumento20 pagineGlosario FinanzasEynar Naresh Morales OsorioNessuna valutazione finora

- Libros de Contabilidad 2020Documento12 pagineLibros de Contabilidad 2020Iland JamangoNessuna valutazione finora

- Criterios de DecisiónDocumento12 pagineCriterios de DecisiónDamarisNessuna valutazione finora

- Practica Registro de Transacciones v-2Documento9 paginePractica Registro de Transacciones v-2HALCOCER75% (4)

- BD InformaticaDocumento12 pagineBD InformaticaGabriela Bossa RodriguezNessuna valutazione finora

- Presupuesto de ContabilidadDocumento16 paginePresupuesto de ContabilidadLENY GABRIELA MENDEZ HERNANDEZNessuna valutazione finora

- Comprobantes de DiarioDocumento18 pagineComprobantes de DiarioDaniel HiguitaNessuna valutazione finora

- Certificado PDFDocumento1 paginaCertificado PDFIsaac AaronNessuna valutazione finora

- Aguilar Danira Interes Simple Comercial ExactoDocumento5 pagineAguilar Danira Interes Simple Comercial ExactoDanira AguilarNessuna valutazione finora

- Ejerciocio ReimarDocumento37 pagineEjerciocio ReimarRebeca TeranNessuna valutazione finora

- Caso Practico BlockDocumento55 pagineCaso Practico BlockANA BELEN HIDALGO EYZAGUIRRENessuna valutazione finora