Potrebbero piacerti anche

- La Mundanidad de La Excelencia - Daniel F ChamblissDocumento18 pagineLa Mundanidad de La Excelencia - Daniel F ChamblissEider Peinado PetroNessuna valutazione finora

- Presupuesto PúblicoDocumento7 paginePresupuesto PúblicoEider Peinado PetroNessuna valutazione finora

- Acto Legislat. 01 - 2001Documento4 pagineActo Legislat. 01 - 2001Eider Peinado PetroNessuna valutazione finora

- Matriz de Vester ExcelDocumento6 pagineMatriz de Vester ExcelYilber Valencia PalaciosNessuna valutazione finora

- Alianzas Estratégicas II - África AriñoDocumento14 pagineAlianzas Estratégicas II - África AriñoEider Peinado PetroNessuna valutazione finora

- Acto Legislat. 01 - 2001Documento4 pagineActo Legislat. 01 - 2001Eider Peinado PetroNessuna valutazione finora

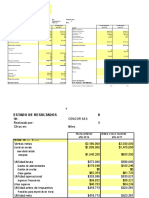

- Estados Financieros Carulla-Eva-Ebitda-IndicadoreDocumento23 pagineEstados Financieros Carulla-Eva-Ebitda-IndicadoreEider Peinado Petro0% (1)

- Cálculo Costo de Capital - WACC - C.CDocumento4 pagineCálculo Costo de Capital - WACC - C.CEider Peinado PetroNessuna valutazione finora

- Time-Driven Activity-Based CostingDocumento7 pagineTime-Driven Activity-Based CostingEider Peinado PetroNessuna valutazione finora

- Estados Financieros Carulla-Eva-Ebitda-IndicadoreDocumento23 pagineEstados Financieros Carulla-Eva-Ebitda-IndicadoreEider Peinado Petro0% (1)

- Cálculo Costo de Capital - WACC - C.CDocumento4 pagineCálculo Costo de Capital - WACC - C.CEider Peinado PetroNessuna valutazione finora

- Empresa Modelo S.ADocumento57 pagineEmpresa Modelo S.AAlejandra CarvajalNessuna valutazione finora

- Avances y Retrocesos de Colombia Después de La Muerte de Jorge Eliecer Gaitán en 1948 y Los Presidentes Más Emblemáticos de La Época Hasta Nuestros DíasDocumento3 pagineAvances y Retrocesos de Colombia Después de La Muerte de Jorge Eliecer Gaitán en 1948 y Los Presidentes Más Emblemáticos de La Época Hasta Nuestros DíasEider Peinado PetroNessuna valutazione finora

- Estados Financieros Carulla-Eva-Ebitda-IndicadoreDocumento23 pagineEstados Financieros Carulla-Eva-Ebitda-IndicadoreEider Peinado Petro0% (1)

- Aplicacion Fondos (Fuentes y Usos) - E.excelDocumento3 pagineAplicacion Fondos (Fuentes y Usos) - E.excelEider Peinado Petro100% (1)

- Copia de EstadosFinancierosDocumento12 pagineCopia de EstadosFinancierosRoberth Pezlo0% (1)

- Estados Financieros Carulla-Eva-Ebitda-IndicadoreDocumento23 pagineEstados Financieros Carulla-Eva-Ebitda-IndicadoreEider Peinado Petro0% (1)

- Plantilla Excel Analisis Estado FinancieroDocumento10 paginePlantilla Excel Analisis Estado FinancieroAugusto VacaNessuna valutazione finora

- Estados Financiero-Indicadores-SimulaciónDocumento49 pagineEstados Financiero-Indicadores-SimulaciónEider Peinado PetroNessuna valutazione finora

- Estados Financiero-Indicadores-SimulaciónDocumento49 pagineEstados Financiero-Indicadores-SimulaciónEider Peinado PetroNessuna valutazione finora

- Analisis Financiero-Indicadores - ExcelenteDocumento37 pagineAnalisis Financiero-Indicadores - ExcelenteEider Peinado PetroNessuna valutazione finora

- Ánalisis Financiero-Indicadores-ExcelenteDocumento38 pagineÁnalisis Financiero-Indicadores-ExcelenteEider Peinado PetroNessuna valutazione finora

- Analisis Financiero-Indicadores - ExcelenteDocumento37 pagineAnalisis Financiero-Indicadores - ExcelenteEider Peinado PetroNessuna valutazione finora

- Copia de EstadosFinancierosDocumento12 pagineCopia de EstadosFinancierosRoberth Pezlo0% (1)

- B. General Estad Result-ROI-ROE-EBITDA-TallerDocumento4 pagineB. General Estad Result-ROI-ROE-EBITDA-TallerEider Peinado PetroNessuna valutazione finora

- Planilla de Excel Matriz KraljicDocumento2 paginePlanilla de Excel Matriz KraljicJorge Mora0% (1)

- Cap 3 Analisis Financiero Fric RotDocumento7 pagineCap 3 Analisis Financiero Fric RotJorge Luis IzaguirreNessuna valutazione finora

- Plan EstrategicoDocumento79 paginePlan EstrategicoNoe NuñezNessuna valutazione finora

- Matriz McKinsey - GEDocumento6 pagineMatriz McKinsey - GEEider Peinado PetroNessuna valutazione finora

- Simulador de P.E.Y.E.a.Documento4 pagineSimulador de P.E.Y.E.a.Jhonatan Gonzales FloresNessuna valutazione finora

- Resumen de RinesiDocumento3 pagineResumen de RinesiOmar ArceNessuna valutazione finora

- Informes de Violencia FamiliarDocumento50 pagineInformes de Violencia FamiliarLuillin Brayan Nuñez RengifoNessuna valutazione finora

- 1111examen - (AAB02) Cuestionario 5 - Responda Las Preguntas Sobre La Fase Contractual en Los Procesos de Contratación PúblicaDocumento4 pagine1111examen - (AAB02) Cuestionario 5 - Responda Las Preguntas Sobre La Fase Contractual en Los Procesos de Contratación PúblicaRosita ZambranoNessuna valutazione finora

- Canal de PanamaDocumento30 pagineCanal de PanamaReynaldo AguilarNessuna valutazione finora

- Analisis LocgrsncfDocumento119 pagineAnalisis Locgrsncfmorros2306Nessuna valutazione finora

- Proyecto Derecho RegistralDocumento159 pagineProyecto Derecho RegistralJackelin Roxana LazarteNessuna valutazione finora

- Biofisica de Los GasesDocumento4 pagineBiofisica de Los GasesMalena SerranoNessuna valutazione finora

- Norma Iram Simbolos Graficos ElectrotcnicosDocumento139 pagineNorma Iram Simbolos Graficos ElectrotcnicoscletosvatosNessuna valutazione finora

- FiraDocumento19 pagineFiraMisael Romero MoralesNessuna valutazione finora

- Bien ComunDocumento5 pagineBien ComunYina BellNessuna valutazione finora

- Art 103 y 107Documento6 pagineArt 103 y 107Moises Arce SalazarNessuna valutazione finora

- Lección 8 Mercantil IDocumento24 pagineLección 8 Mercantil IAlejandro PascualNessuna valutazione finora

- Derecho Notarial EspañolDocumento15 pagineDerecho Notarial Españolsegundo yarlaqueNessuna valutazione finora

- HCReportVenezuela 1April-31July2017 SPDocumento47 pagineHCReportVenezuela 1April-31July2017 SPCristian Camilo SerranoNessuna valutazione finora

- Politicas en SaludDocumento3 paginePoliticas en SaludMario VillazónNessuna valutazione finora

- Legislacion Comercial y TributariaDocumento16 pagineLegislacion Comercial y TributariaWendy SullónNessuna valutazione finora

- Tallas de Uniformes Nacionales 2017Documento9 pagineTallas de Uniformes Nacionales 2017AndreaNessuna valutazione finora

- Derecho Procesal Civil Accion PDFDocumento18 pagineDerecho Procesal Civil Accion PDFnatanael120566Nessuna valutazione finora

- Ensayo Sobre La Corrupción ColombianaDocumento4 pagineEnsayo Sobre La Corrupción ColombianaMichael Barrios100% (1)

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - CONTRATOS - (GRUPO B04)Documento5 pagineActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - CONTRATOS - (GRUPO B04)Diana Katherine CastiblancoNessuna valutazione finora

- Dialogos OitDocumento26 pagineDialogos OitVH AlcocerNessuna valutazione finora

- Ficha TecnicaDocumento15 pagineFicha TecnicaCARLOS ANDRES GUAQUEZ GOMEZNessuna valutazione finora

- Acontecimientos de La Patria NuevaDocumento7 pagineAcontecimientos de La Patria NuevaVictoria Soledad Rodriguez SilvaNessuna valutazione finora

- Propuesta Del Gobierno de Modelo de Gestión AeroportuariaDocumento36 paginePropuesta Del Gobierno de Modelo de Gestión Aeroportuariaruido.barajasNessuna valutazione finora

- Bases Del Proceso Cas N°035-2023Documento10 pagineBases Del Proceso Cas N°035-2023zaiditacrNessuna valutazione finora

- Brígida Von MentzDocumento58 pagineBrígida Von MentzAlejandro TerronesNessuna valutazione finora

- Dunkelman de Malkenson, Bella C. Pujol, Carlos PDFDocumento5 pagineDunkelman de Malkenson, Bella C. Pujol, Carlos PDFFrancisco Parmigiani RossiNessuna valutazione finora

- Semejanzas y Diferencias Entre Luis Beltran Prieto Figueroa y Arturo Uslar PrietiDocumento2 pagineSemejanzas y Diferencias Entre Luis Beltran Prieto Figueroa y Arturo Uslar PrietiEduix RojasNessuna valutazione finora

- Texto Argumentativo Rebelion y MotinDocumento19 pagineTexto Argumentativo Rebelion y MotinJuanNessuna valutazione finora

- Aspectos Teoricos Generales Sobre Las Actas PolicialesDocumento10 pagineAspectos Teoricos Generales Sobre Las Actas PolicialesNAIBYNessuna valutazione finora