Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Estructura Óptima de Capital Mercados y Capitales

Caricato da

Katty MoyaCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Estructura Óptima de Capital Mercados y Capitales

Caricato da

Katty MoyaCopyright:

Formati disponibili

VII Área Finanzas VII

Contenido

INFORME FINANCIERO Estructura óptima de capital VII - 1

Estructura óptima de capital

Informe Financiero

Ficha Técnica 3. Estructura del capital Este supuesto es teórico y simplificado

La estructura de capital es la combina- de la realidad, el cual nos servirá de base

Autora : Mariela Melissa Ricra Milla

ción entre la proporción de pasivos y para poder determinar la relación que

Título : Estructura óptima de capital patrimonio que posee la empresa, el existe entre el nivel de apalancamiento

financiero y el costo de capital, porque en

Fuente : Actualidad Empresarial Nº 284 - Primera cual debe tener el mínimo costo posible;

la realidad existen imperfecciones en el

Quincena de Agosto 2013 Para saber si es más interesante utilizar

mercado, como por ejemplo los impuestos

recursos ajenos o propios, las empresas

y otros costos de transacción, con lo que no

deben de tener en cuenta el costo de

conseguiríamos establecer dicha relación.

capital de la empresa, el impuesto, el

1. Introducción

riesgo del negocio, la posición fiscal de Enfoques:

La estructura financiera de una empresa la empresa debido a los intereses que

es la mezcla de deudas y patrimonio con son deducibles de renta, el método 4.1. Teoría de la utilidad neta

la cual se planea financiar las inversiones. de depreciación de los activos fijos, la En este enfoque las utilidades disponibles

La función financiera de una empresa amortización de pérdidas fiscales, al para los accionistas comunes se capitali-

consiste en obtener recursos financieros monto de las tasas fiscales y en las clases zan a una tasa constante que se calcula

al menor costo posible y posteriormente de activos, etc. de la siguiente forma:

asignarlos en activos financieros que

proporcionen la máxima rentabilidad

con el menor riesgo. Entonces, la estruc- La estructura de capital con el costo mínimo (Utilidad neta)

se llama estructura de capital óptima. Está UN =

tura de capital óptima será aquella que (Capital total)

profundamente asociada con el costo del

produce un equilibrio entre el riesgo del capital de la empresa.

negocio de la empresa y el rendimiento,

de modo tal que se maximice el precio

de las acciones. Frente a los tipos de riesgo que se pre-

No existe ninguna teoría universal para sentan en las empresas, se podría decir Caso Nº 1

hallar el equilibrio entre deuda y patri- que existes 3 tipos, los cuales están es-

monio; sin embargo, existen varias teorías trechamente ligados con la capacidad de

circunstanciales que son de gran ayuda. la empresa.

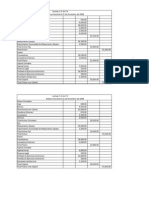

En esta sección abordaremos ello. Pasivos valor mercado 5,000

• El riesgo operativo es el riesgo de no

estar en capacidad de cubrir los costos ki 10 %

2. Capital de operación. ke 15 %

El capital de las empresas es recibido de • El riesgo financiero es el riesgo de Utilidad 2,000

dos fuentes: no estar en condiciones de cubrir los

costos financieros. De los datos tendríamos:

• Por aportes de los dueños. Las fuentes

de aportación están en las acciones • El riesgo total, que es una especie de Utilidad 2,000

comunes, acciones preferentes y las apalancamiento total.

Menos interés 500

utilidades retenidas de periodos an-

teriores. 4. Enfoques de la estructura de 1,500

• Por endeudamiento con terceros, el capital Tasa de capitalización de acciones (ke) 15 %

cual incluye cualquier tipo de recurso Antes de entrar a los enfoques de esta Valor de mercado de las acciones (ve) 10,000

obtenido por la entidad por présta- teoría, hemos de mencionar un supuesto

mos o créditos a largo plazo. fundamental del cual se desprenden los El costo ponderado o total de capital (ko)

Las principales formas de financiamiento demás supuestos, el cual es la existencia de acuerdo con lo anterior sería:

de la empresa son el endeudamiento, la de un mercado perfecto en donde los

emisión de acciones comunes y prefe- participantes funcionan bajo el principio Utilidad 2,000

rentes y la retención de utilidades a los de la racionalidad, procurando su bene- Ko= = = 13.3 %

(Capital total) 15,000

dueños. ficio individual.

N° 284 Primera Quincena - Agosto 2013 Actualidad Empresarial VII-1

VII Informe Financiero

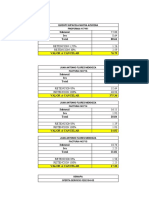

Veamos qué sucede cuando los pasivos de mantienen constantes ante variaciones en los niveles de apalancamiento cada vez

la empresa aumentan a S/.8,000, mante- los niveles de apalancamiento financiero más elevados, manteniendo constante

niéndose todo lo demás constante. (deuda//patrimonio), de tal forma que la tasa de costo de capital de deuda (ki).

el costo de las acciones (ke) es el único

Utilidad 2,000 que cambia. 4.4. Teoría tradicional

Menos interés 800 Esta teoría propone que la compañía pue-

1,200 4.3. Teoría de Modigliani - Miller de reducir su costo de capital y aumentar

Tasa de capitalización de acciones (ke) 15 %

(M.M.) el valor total mediante el uso razonable

Este teorema fue propuesto por Franco del apalancamiento, esto conlleva a que el

Valor de mercado de las acciones (ve) 8,000

Modigliani y Merton H. Miller y se refiere costo de capital no es independiente de la

básicamente al presupuesto de capital, el estructura de capital de la empresa y que

Aplicamos la misma fórmula y nos da: cual era un área en la que todavía que- existe una estructura de capital óptima.

daba mucho por investigar en esa época. Los supuestos son los mismos solo que en

Utilidad 2,000

Ko= = = 12.50 % esta teoría se enfocan al comportamiento

Capital total 16,000 4.3.1. Supuestos de los acreedores y socios con respecto al

• Los mercados de capital son perfectos. riesgo y al costo de capital.

De este sencillo caso práctico, se puede No hay costos de transacción ni para los

notar que al aumentar la proporción de individuos ni para las compañías. Los Esta teoría sostiene que hay una estructura óptima

pasivos dentro de la estructura de capi- inversores tienen una conducta racional de capital que consiste en aquella en la que el

tal se abate el costo total de capital del y pretenderán maximizar su riqueza. costo total de capital (ko) es minimizado, a través

de incluir en la estructura financiera cierta cantidad

13.33 % al 12.50 %. • Los beneficios futuros1 (el resultado de pasivos que haga disminuir el costo Ko.

Pongamos el caso de que existen 100 operativo) de la empresa vienen

acciones, entonces el valor unitario ini- representados por una variable alea-

cial será: toria subjetiva. Se asume que todos 4.5. Teoría Brigham - Sadik

los individuos coinciden en cuanto a Esta teoría se basa en la separación de la

Valor ve 10,000 los rendimientos esperados. estructura de capital que maximice las uti-

acción = = = S/.100

unit. N° de acc. 100 • Las empresas se pueden agrupar en lidades por acción a lo largo del intervalo

clases de riesgo equivalente, de tal esperado de utilidades antes de intereses e

forma que el rendimiento de las accio- impuestos. También usa los supuestos de la

Pero como aumentaron los pasivos a nes de una empresa en una clase dada teoría anterior pero los acreedores reaccio-

S/.8,000 y al readquirir con los soles adi- es proporcional al rendimiento de las nan desde un principio ante el riesgo de un

cionales 30 acciones, cada una a S/.100, acciones de cualquier otra empresa de mayor apalancamiento, imponiendo tasas

tenemos un nuevo valor de mercado de la misma clase. crecientes a ki; es decir, bajo esta teoría tan-

S/.8,000 y solo existen 70 acciones, entonces: • Toda la deuda es de libre riesgo, de to los accionistas como los acreedores son

forma que la tasa de interés de la deu- sensibles al riesgo aun desde los niveles más

Valor ve 8,000 bajos de apalancamiento, a diferencia de la

acción = = = S/.114.28

da es una tasa libre de riesgo. Tanto

unit. N° de acc. 70 las compañías como los individuos teoría tradicional en la que los acreedores

pueden endeudarse a dicha tasa. se mantienen insensibles hasta cierto nivel

• No hay impuestos corporativos, ni de apalancamiento financiero y de ahí en

De lo anterior notamos que el valor de

impuestos personales, ni costos de adelante ki comienza a subir.

la acción crece conforme aumentemos

el apalancamiento financiero (deuda/ quiebra. La similitud con la teoría anterior es que se

capital). A medida que aumentamos este asume que existe un nivel de apalancamien-

ratio disminuye el costo total de capital 4.3.2. Proposiciones to que disminuye el costo hasta llegar a un

de la empresa. Proposición I: El valor de la empresa mínimo posible dentro de la estructura de

no está dado por la forma en que está las tasas de interés y apalancamiento, por

El supuesto crítico sobre el que descansa esta financiada, es decir, que los niveles de ende existe una estructura de capital óptima

teoría es la indiferencia de los acreedores y apalancamiento financiero, su estructura que eleva el valor total de la empresa.

de los socios ante el riesgo representado por financiera, no influye en su valor, y lo

los niveles crecientes de apalancamiento que le da verdadero valor a la empresa 5. Conclusiones

financiero de la empresa. Esta insensibilidad son sus activos y la capacidad que tengan Existen varias teorías acerca de la estruc-

es precisamente el argumento que se puede estos para generar utilidades. Se considera tura óptima de capital pasando por las

esgrimir contra su validez. demás la presencia de operaciones de ar- meramente teóricas hasta la utilización de

bitraje y que los árbitros pueden subsistir modelos que pueden ayudar a describir y

4.2. Teoría de la utilidad neta de ope- el apalancamiento de la empresa con el a modelar lo que puede ser una estructura

ración suyo individual. de capital óptima.

El supuesto para este enfoque es que Proposición II: Se argumenta que puesto La estructura óptima de capital final-

existe una tasa global de capitalización que los dividendos que se pagan a los mente, es una decisión estratégica de

de la empresa para cualquier grado de accionistas comunes no son deducibles cada compañía porque existen factores

apalancamiento. El mercado capitaliza para fines fiscales y los intereses derivados internos y externos que condicionan las

el valor de la empresa en forma global y de los pasivos a fin de disminuir de esta decisiones de los altos mandos y los ad-

como resultado de ello el desglose entre manera su costo total de capital (ko) al ministradores de una entidad.

deuda y capital no tiene importancia. mínimo. Esto es posible siempre y cuando

el costo de los pasivos después de impues- Sea cual fuere la decisión de manejar una

Tiene los mismos supuestos que la teoría tos fuera inferior al costo de las acciones estructura de endeudamiento, es indiscu-

de la utilidad neta, las cuales se resumen comunes, que existiera insensibilidad de tible que el punto óptimo teórico se debe

en la existencia de un mercado perfecto los acreedores a los riesgos crecientes de conocer para saber cuál es la brecha de

con participantes racionales. Pero esta manejo de endeudamiento que se tiene

teoría asume que el costo total de la em- 1 Aparecen representados por el EBIT, que es el resultado operativo

y cuán cerca o lejos se está de ese punto

presa (ko) y el costo de su deuda (ki) se antes de intereses e impuestos. teórico.

VII-2 Instituto Pacífico N° 284 Primera Quincena - Agosto 2013

Potrebbero piacerti anche

- Boletin de La BVLimaDocumento20 pagineBoletin de La BVLimaJuan VilchezNessuna valutazione finora

- Taller 3 PlantillasDocumento3 pagineTaller 3 PlantillasYovana PaniaguaNessuna valutazione finora

- Costes de Un ProyectoDocumento3 pagineCostes de Un ProyectohsdñogfdfNessuna valutazione finora

- Cuentas TDocumento11 pagineCuentas TKaren Dayanna MontañaNessuna valutazione finora

- Segundo Corte 9% Dayana Andrea Restrepo BarreraDocumento2 pagineSegundo Corte 9% Dayana Andrea Restrepo Barreradayana andrea restrepoNessuna valutazione finora

- 3.3.5 Conceptos Económicos JAIME ARANGODocumento3 pagine3.3.5 Conceptos Económicos JAIME ARANGOJAIME ALBERTO ARANGO JAIMESNessuna valutazione finora

- Ejercicio OswaldoDocumento3 pagineEjercicio OswaldoalexanderjosezerpaNessuna valutazione finora

- Módulo 4 - Lectura 1Documento21 pagineMódulo 4 - Lectura 1Joselo Averna PerdrielNessuna valutazione finora

- Guia Toma de PosesionDocumento20 pagineGuia Toma de PosesionAlejandra TiqueNessuna valutazione finora

- Examen Final Distribucion ComercialDocumento7 pagineExamen Final Distribucion ComercialCrisPrimeraNessuna valutazione finora

- Capital ContableDocumento21 pagineCapital ContablePaola GarzaNessuna valutazione finora

- Varios GNDDocumento13 pagineVarios GNDAndrea SuquilloNessuna valutazione finora

- Contabilidad General Taller Semana 5Documento5 pagineContabilidad General Taller Semana 5Katherine GuerraNessuna valutazione finora

- Practica T4Documento3 paginePractica T4VaroRTNessuna valutazione finora

- Fiananzas PD 07Documento2 pagineFiananzas PD 07Emy Sanches ContrerasNessuna valutazione finora

- FCC Contabilidad 2da ParteDocumento60 pagineFCC Contabilidad 2da Partear_alcariNessuna valutazione finora

- Syllabus Preparación Consolidacion y Presentación de Estados FinancierosDocumento10 pagineSyllabus Preparación Consolidacion y Presentación de Estados Financierosmarisol muñoz lenis0% (1)

- Cae 8 Tandazo MonicaDocumento5 pagineCae 8 Tandazo MonicaJustin Steeven Cedillo LalanguiNessuna valutazione finora

- Ejercicios Entre PasivosDocumento15 pagineEjercicios Entre Pasivosmelissa montesinoNessuna valutazione finora

- Estados - Financieros SOCIEDAD AGRICOLA LA ROSA SOFRUCO S.A. Y FILIALESDocumento101 pagineEstados - Financieros SOCIEDAD AGRICOLA LA ROSA SOFRUCO S.A. Y FILIALESliliaNessuna valutazione finora

- Examen Del Ciclo ContableDocumento16 pagineExamen Del Ciclo ContableVALERY DE LOS ANGELES DE FATIMA REYES TELLEZNessuna valutazione finora

- FormatoDocumento3 pagineFormatoStiv StivNessuna valutazione finora

- El Emperador Azteca (Ejercicio Guiado)Documento17 pagineEl Emperador Azteca (Ejercicio Guiado)Lyny Martinez CabreraNessuna valutazione finora

- Tarea de ContabilidadDocumento20 pagineTarea de ContabilidadJenniffer Nayeli Lopez ZambranoNessuna valutazione finora

- Ajuste Por Inflación Impositivo. Caso Práctico 2Documento11 pagineAjuste Por Inflación Impositivo. Caso Práctico 2Damian Di BarboraNessuna valutazione finora

- Cálculos de Prepago 2023Documento37 pagineCálculos de Prepago 2023Nifer PaoLaNessuna valutazione finora

- Regimen de Renta Parcialmente Integrada PDFDocumento100 pagineRegimen de Renta Parcialmente Integrada PDFDAVISMAN2012100% (1)

- Estructura Flujos de Caja: Tipo de Serie VALOR ACTUAL (C), Elemento "K" de La SerieDocumento90 pagineEstructura Flujos de Caja: Tipo de Serie VALOR ACTUAL (C), Elemento "K" de La SerieMax Canela50% (2)

- Taller 2 ContablidadDocumento6 pagineTaller 2 ContablidadEvelyn Stefanya Michell Rios Sanchez100% (1)

- Actividad Semana 9Documento9 pagineActividad Semana 9Mayra Alejandra Castro PertuzNessuna valutazione finora