Potrebbero piacerti anche

- Situación Financiera Matriz de CongruenciaDocumento7 pagineSituación Financiera Matriz de CongruenciaJorge Sandoval TorresNessuna valutazione finora

- Costos 3Documento23 pagineCostos 3lina rojasNessuna valutazione finora

- CONALSEBOS S.A.S sancionada por contaminar aire BogotáDocumento1 paginaCONALSEBOS S.A.S sancionada por contaminar aire BogotáOrlando50% (2)

- Taller # 4 - Elaboración EFAF-EFE Cía. Las DeliciasDocumento9 pagineTaller # 4 - Elaboración EFAF-EFE Cía. Las DeliciasMARIA ALEJANDRA ARANGO SIERRANessuna valutazione finora

- La Ecuación PatrimonialDocumento21 pagineLa Ecuación PatrimonialchonnypichuNessuna valutazione finora

- Actividad 2 CostosDocumento9 pagineActividad 2 CostoslizbethNessuna valutazione finora

- Estados Financieros San MarinoDocumento14 pagineEstados Financieros San Marinosandra gallegoNessuna valutazione finora

- Caso 1 - UPS Compite Globalmente Con TI PDFDocumento2 pagineCaso 1 - UPS Compite Globalmente Con TI PDFdouglas jahir solorzano palaciosNessuna valutazione finora

- Fichas de Análisis y SíntesisDocumento22 pagineFichas de Análisis y SíntesisCARLOS LIMACHINessuna valutazione finora

- PresupuestoFabricaColchonesDocumento3 paginePresupuestoFabricaColchonesAngie OjedaNessuna valutazione finora

- Analisis Financiero Farmatodo SasDocumento8 pagineAnalisis Financiero Farmatodo SasYicel Triana Diaz100% (2)

- Actividad 4 Riesgo y RentabilidadDocumento9 pagineActividad 4 Riesgo y RentabilidadalexNessuna valutazione finora

- Salvedades TallerDocumento6 pagineSalvedades TallerEstefania Perez MoralesNessuna valutazione finora

- Analisis Vertical Empresa ComercialDocumento7 pagineAnalisis Vertical Empresa ComercialtatianaNessuna valutazione finora

- Actividad de Aprendizaje Unidad 2Documento5 pagineActividad de Aprendizaje Unidad 2Jeison Tordecilla Ballesteros0% (1)

- E S FDocumento14 pagineE S FAnonymous Udx5LXh69Nessuna valutazione finora

- Caso Compañia RoseDocumento4 pagineCaso Compañia RoseAylin ErazoNessuna valutazione finora

- Analisis Vertical y HorizontalDocumento17 pagineAnalisis Vertical y HorizontalMiguel GutierrezNessuna valutazione finora

- Ejercicio 6.28Documento13 pagineEjercicio 6.28Yesid Tamayo LondoñoNessuna valutazione finora

- Ejercicio No. 4. Registro de Catálogo de CuenDocumento6 pagineEjercicio No. 4. Registro de Catálogo de CuenPaola Velazquez CastilloNessuna valutazione finora

- CostosDocumento15 pagineCostosLaura DiazNessuna valutazione finora

- Capítulo V - Cont - Inventarios y Costo Bienes Vendidos (El CICLO CONTABLE)Documento281 pagineCapítulo V - Cont - Inventarios y Costo Bienes Vendidos (El CICLO CONTABLE)jngchnzhngm100% (1)

- EstadoCostosProducciónVentasParasolesMarzoXXDocumento2 pagineEstadoCostosProducciónVentasParasolesMarzoXXjuan jose lozano rodriguezNessuna valutazione finora

- Cuadro Comparativo Nic y Niif Activos Oscar MoralesDocumento9 pagineCuadro Comparativo Nic y Niif Activos Oscar MoralesOscar S MoralesNessuna valutazione finora

- PGB Cmi1 PCRDocumento28 paginePGB Cmi1 PCRRicardo AyalaNessuna valutazione finora

- Matriz DofaDocumento4 pagineMatriz DofaRonny Carvajal0% (1)

- Indicadores de Rotación - Ejercicio ResueltoDocumento27 pagineIndicadores de Rotación - Ejercicio ResueltoYelena ParodyNessuna valutazione finora

- Tipos de CompañiaDocumento4 pagineTipos de CompañiaKarla Leon100% (1)

- Aca 1Documento8 pagineAca 1DEISY LORENA LEYTON MENESES100% (1)

- Dofa UtbDocumento1 paginaDofa UtbSharon DesabelNessuna valutazione finora

- Ejercicios de competencia perfecta y determinación de preciosDocumento4 pagineEjercicios de competencia perfecta y determinación de preciosLuis José Huguet CastilloNessuna valutazione finora

- Practico N°11 Conta IIDocumento3 paginePractico N°11 Conta IIPedro Ignacio Olivares AlcarruzNessuna valutazione finora

- Caso Practico de Presupuesto de OperacionesDocumento3 pagineCaso Practico de Presupuesto de OperacionesOscar Alberto Medina Garcia100% (1)

- Contabilidad de Costos y PPt-Unidad I - EjerciciosDocumento25 pagineContabilidad de Costos y PPt-Unidad I - EjerciciosCristian GamboaNessuna valutazione finora

- Instituciones de Apoyo A Las Microempresas en HondurasDocumento2 pagineInstituciones de Apoyo A Las Microempresas en HondurasJuan Jose GarciaNessuna valutazione finora

- Aa1 MatematicasDocumento5 pagineAa1 MatematicasTatiana CortesNessuna valutazione finora

- Taller de Costos 1Documento1 paginaTaller de Costos 1Roberto CastellarNessuna valutazione finora

- WIN'S COMPANIES ANÁLISIS FINANCIERODocumento12 pagineWIN'S COMPANIES ANÁLISIS FINANCIEROAneth Tipan50% (2)

- Costos I-Unid 2 Catalogo y Estados de Costos-1Documento41 pagineCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoNessuna valutazione finora

- Informe Del Caso MendozitasDocumento14 pagineInforme Del Caso Mendozitasalda munguia pachecoNessuna valutazione finora

- Ejercicio Aplicativo MOD-Costos 2020Documento3 pagineEjercicio Aplicativo MOD-Costos 2020carlos escobarNessuna valutazione finora

- Cuál Es La Situación Financiera de OxxoDocumento1 paginaCuál Es La Situación Financiera de OxxoAlan Bernabe PosadasNessuna valutazione finora

- Contabilidad taller final enero 2019Documento2 pagineContabilidad taller final enero 2019MARIA CRISTINA THOME PONCE0% (1)

- Preguntas 22 23 24Documento2 paginePreguntas 22 23 24Omar AliagaNessuna valutazione finora

- Lectura de Costos Generales de FabricaciónDocumento3 pagineLectura de Costos Generales de FabricaciónNathalia BenavidesNessuna valutazione finora

- Oportunidades negocioDocumento5 pagineOportunidades negocioMichel Torres LanderoNessuna valutazione finora

- Semana 5Documento26 pagineSemana 5ROBERTONessuna valutazione finora

- Uni5 Act5 Tal 2 Dep Cos CanDocumento2 pagineUni5 Act5 Tal 2 Dep Cos Canjose olaya100% (1)

- Contabilidad V Tarea 3Documento6 pagineContabilidad V Tarea 3Freddy Amparo nuñezNessuna valutazione finora

- Costeo ABC en Tiendas FavoritasDocumento4 pagineCosteo ABC en Tiendas FavoritasDavid Ramirez Olaya0% (1)

- Escuelas de control anglosajón y latinoDocumento6 pagineEscuelas de control anglosajón y latinoCarolina AyalaNessuna valutazione finora

- Taller NIA 320 EstudianteDocumento3 pagineTaller NIA 320 Estudiantebrian jose valera molinaNessuna valutazione finora

- Tema 1: Marco Conceptual de La ContabilidadDocumento9 pagineTema 1: Marco Conceptual de La ContabilidadenriquecurielarruegoNessuna valutazione finora

- Impuestos DepartamentalesDocumento9 pagineImpuestos DepartamentalesSARA VASQUEZNessuna valutazione finora

- Parte Ii La Neurolingüística en El MarketingDocumento10 pagineParte Ii La Neurolingüística en El MarketingCORPORACION CREDHOSNessuna valutazione finora

- 2.2 Infografia Balance General. Carolina MartinezDocumento9 pagine2.2 Infografia Balance General. Carolina MartinezCARO100% (1)

- 03 Administracion Financiera ImprimirDocumento189 pagine03 Administracion Financiera Imprimireduardo_quintanill_3Nessuna valutazione finora

- Clase Sem 14 - 15 EEFFDocumento50 pagineClase Sem 14 - 15 EEFFNORMA YUVITZA MOZO SANCHEZNessuna valutazione finora

- Semana 03 - Los Estados ContablesDocumento16 pagineSemana 03 - Los Estados ContablesGabriel AndrésNessuna valutazione finora

- Finanzas PPTDocumento20 pagineFinanzas PPTjhonNessuna valutazione finora

- Ped1 - Asier de CelisDocumento9 paginePed1 - Asier de CelisAsier DCNessuna valutazione finora

- Ejercicios Ampliacion de EstructurasDocumento117 pagineEjercicios Ampliacion de EstructurasAsier DCNessuna valutazione finora

- Ejes Globales y Locales en SAP2000Documento1 paginaEjes Globales y Locales en SAP2000Asier DCNessuna valutazione finora

- 2 Biología Guía de El Núcleo CelularDocumento4 pagine2 Biología Guía de El Núcleo CelularAsier DCNessuna valutazione finora

- Calculo AvanzadoDocumento122 pagineCalculo AvanzadoJayne ConleyNessuna valutazione finora

- 7 El Núcleo Celular - "Centro De: Comando" de Las CélulasDocumento18 pagine7 El Núcleo Celular - "Centro De: Comando" de Las CélulasMakkita Arratia BertoliniNessuna valutazione finora

- Calculo AvanzadoDocumento122 pagineCalculo AvanzadoJayne ConleyNessuna valutazione finora

- Calculo Momentos de InerciaDocumento1 paginaCalculo Momentos de InerciaAsier DCNessuna valutazione finora

- 7 El Núcleo Celular - "Centro De: Comando" de Las CélulasDocumento18 pagine7 El Núcleo Celular - "Centro De: Comando" de Las CélulasMakkita Arratia BertoliniNessuna valutazione finora

- RepcelDocumento25 pagineRepcelAsier DCNessuna valutazione finora

- Trabajo Sobre El Ácido SulfúricoDocumento19 pagineTrabajo Sobre El Ácido SulfúricoAsier DCNessuna valutazione finora

- Plantas Vasculares (El Nuceo Celular)Documento8 paginePlantas Vasculares (El Nuceo Celular)magiqoNessuna valutazione finora

- Funcionamiento Del Calderín en CalderasDocumento28 pagineFuncionamiento Del Calderín en CalderasAsier DC100% (1)

- Combustibles Utilizados en Centrales Térmicas Impacto MedioambientalDocumento17 pagineCombustibles Utilizados en Centrales Térmicas Impacto MedioambientalAsier DCNessuna valutazione finora

- Trabajo AP1000Documento42 pagineTrabajo AP1000Asier DCNessuna valutazione finora

- Calif 45 de 75 Mamey orgánico Bélgica BancoldexDocumento6 pagineCalif 45 de 75 Mamey orgánico Bélgica BancoldexRaisa Cure GomezNessuna valutazione finora

- WACCDocumento4 pagineWACCAnderson OrtizNessuna valutazione finora

- Unidad Académica 1 MACROECONOMÍADocumento16 pagineUnidad Académica 1 MACROECONOMÍARossi Molina GuardiaNessuna valutazione finora

- ETORODocumento9 pagineETOROdidier20Nessuna valutazione finora

- La teoría general de Keynes: desde el Tratado sobre el dinero a la Teoría GeneralDocumento18 pagineLa teoría general de Keynes: desde el Tratado sobre el dinero a la Teoría GeneralANDRESNessuna valutazione finora

- Eeff Pil AndinaDocumento32 pagineEeff Pil AndinaDAYNA RASHELL FERRUFINO PADILLANessuna valutazione finora

- Cuadro Comparativo AccionesDocumento2 pagineCuadro Comparativo AccionesYiveth fernanda Diaz jutinicoNessuna valutazione finora

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B02)Documento10 pagineParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B02)Dhana ManriqueNessuna valutazione finora

- Tarea 3. Fabian Ormaza RomeroDocumento21 pagineTarea 3. Fabian Ormaza RomeroFabSKYWALKER100% (8)

- Trabajo PostobónDocumento11 pagineTrabajo Postobónzamlogistic zamNessuna valutazione finora

- Análisis financiero de MINSUR S.A. a través de la interpretación de ratios 2016-2018Documento4 pagineAnálisis financiero de MINSUR S.A. a través de la interpretación de ratios 2016-2018Jair Coronel YamunaqueNessuna valutazione finora

- BIN-Modulo 1Documento108 pagineBIN-Modulo 1Edwin LoaizaNessuna valutazione finora

- Definición de Plan de Financiación de Una EmpresaDocumento6 pagineDefinición de Plan de Financiación de Una EmpresaStalyn Perez MillanNessuna valutazione finora

- 4.1 Caso Practico-Venta PersonalDocumento4 pagine4.1 Caso Practico-Venta PersonalHenry D. Gonzales0% (1)

- Temario FinanzasDocumento11 pagineTemario FinanzasHarry StylesNessuna valutazione finora

- Proyecto Rsvii y Viii Contabilidad 2022Documento38 pagineProyecto Rsvii y Viii Contabilidad 2022FELICITANessuna valutazione finora

- Lista de Chequeo Renta Año Gravable 2022Documento1 paginaLista de Chequeo Renta Año Gravable 2022cesar sanchezNessuna valutazione finora

- Mercados FinancierosDocumento28 pagineMercados FinancierosAngela Malca100% (4)

- Maestría en Gerencia de Operaciones y Logística - Finanzas V1Documento16 pagineMaestría en Gerencia de Operaciones y Logística - Finanzas V1jose100% (1)

- Axa Tolo Reus BuenoDocumento26 pagineAxa Tolo Reus Buenomarcrey00Nessuna valutazione finora

- Presentación IansaDocumento18 paginePresentación IansanemgomezfNessuna valutazione finora

- Cuadro Comparativo Y.Documento1 paginaCuadro Comparativo Y.GilbertoNessuna valutazione finora

- Presentacion Simpro 2010Documento50 paginePresentacion Simpro 2010Edson Suasaca CcNessuna valutazione finora

- Activos y pasivos clasificación guíaDocumento6 pagineActivos y pasivos clasificación guíaFabricio HurtadoNessuna valutazione finora

- Actividad Numero 3 de TransferenciaDocumento18 pagineActividad Numero 3 de TransferenciaYOLEINE GUZMAN100% (1)

- Inversión RiesgoDocumento3 pagineInversión RiesgoluisydianayferNessuna valutazione finora

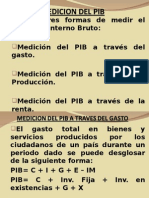

- Medicion Del PIBDocumento7 pagineMedicion Del PIBdiego sanchezNessuna valutazione finora

- Montacargas Derco SAS factura venta montacargasDocumento22 pagineMontacargas Derco SAS factura venta montacargasNick Suarez varelaNessuna valutazione finora

- Administra la economía familiar de forma responsableDocumento9 pagineAdministra la economía familiar de forma responsableWillian JoelNessuna valutazione finora

- Tarea 3 Costos 1Documento53 pagineTarea 3 Costos 1Celeste FernandezNessuna valutazione finora