Potrebbero piacerti anche

- ARS Retención Fte Domincales y Festivos: TotalesDocumento13 pagineARS Retención Fte Domincales y Festivos: TotalesAllison Michelle Suarez VillanuevaNessuna valutazione finora

- Impacto tecnología disciplinasDocumento2 pagineImpacto tecnología disciplinasCarlosNessuna valutazione finora

- Colombia - Informe Sector Textil y Confecciones - Junio 2022Documento19 pagineColombia - Informe Sector Textil y Confecciones - Junio 2022CarlosNessuna valutazione finora

- Herramienta Evaluación Práctica Derecho Tributario 2022-2Documento104 pagineHerramienta Evaluación Práctica Derecho Tributario 2022-2CarlosNessuna valutazione finora

- Segunda Entrega Plan de NegocioDocumento8 pagineSegunda Entrega Plan de NegocioCarlosNessuna valutazione finora

- Metodología Educación a Distancia Informática 2 TERCERA ENTREGA -2023-1Documento2 pagineMetodología Educación a Distancia Informática 2 TERCERA ENTREGA -2023-1CarlosNessuna valutazione finora

- Nomenclatura Inorgánicaguía QuímicaDocumento6 pagineNomenclatura Inorgánicaguía QuímicaCarlosNessuna valutazione finora

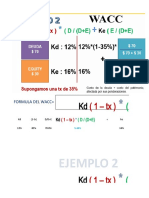

- Ejemplo 2, Hallar El WACC o CCPPDocumento7 pagineEjemplo 2, Hallar El WACC o CCPPCarlosNessuna valutazione finora

- Evaluacion Distancia de Gerencia FinancieraDocumento1 paginaEvaluacion Distancia de Gerencia FinancieraCarlosNessuna valutazione finora

- Ruta de Aprendizaje Matemáticas Financieras 2022 - 2Documento3 pagineRuta de Aprendizaje Matemáticas Financieras 2022 - 2CarlosNessuna valutazione finora

- Segunda Entr Plan de NegDocumento6 pagineSegunda Entr Plan de NegCarlosNessuna valutazione finora

- Evaluacion Distancia Practicas 1Documento2 pagineEvaluacion Distancia Practicas 1CarlosNessuna valutazione finora

- Evaluación Distancia Responsabilidad Social Empresarial 2022 - 2Documento7 pagineEvaluación Distancia Responsabilidad Social Empresarial 2022 - 2CarlosNessuna valutazione finora

- Registro y cursos ColomboLatinaDocumento12 pagineRegistro y cursos ColomboLatinaCarlosNessuna valutazione finora

- Evaluación Distancia 2022-2 Ética - Entrega 1Documento3 pagineEvaluación Distancia 2022-2 Ética - Entrega 1CarlosNessuna valutazione finora

- Angel Taller de CatellanoDocumento10 pagineAngel Taller de CatellanoCarlosNessuna valutazione finora

- Evaluacion Practica de Matematicas FinancieraDocumento7 pagineEvaluacion Practica de Matematicas FinancieraCarlosNessuna valutazione finora

- Metodología Educación a Distancia Logística Evaluación 2022Documento2 pagineMetodología Educación a Distancia Logística Evaluación 2022CarlosNessuna valutazione finora

- Angel Taller de Ingles AaDocumento4 pagineAngel Taller de Ingles AaCarlosNessuna valutazione finora

- Metodología Educación a Distancia Comercio Internacional Evaluación 2022Documento1 paginaMetodología Educación a Distancia Comercio Internacional Evaluación 2022CarlosNessuna valutazione finora

- Contabilidad de CostosDocumento10 pagineContabilidad de CostosCarlosNessuna valutazione finora

- Trabajo de Psicologia Del Cosumidor #2Documento9 pagineTrabajo de Psicologia Del Cosumidor #2CarlosNessuna valutazione finora

- Angel Taller de MatematicasDocumento12 pagineAngel Taller de MatematicasCarlosNessuna valutazione finora

- Angel TallerDocumento3 pagineAngel TallerCarlosNessuna valutazione finora

- Angel Taller de EticaDocumento3 pagineAngel Taller de EticaCarlosNessuna valutazione finora

- Angel Taller de Ingles AaDocumento4 pagineAngel Taller de Ingles AaCarlosNessuna valutazione finora

- Angel Taller de ReligionDocumento9 pagineAngel Taller de ReligionCarlosNessuna valutazione finora

- Eveluacion Distancia de EpistemologiaDocumento4 pagineEveluacion Distancia de EpistemologiaCarlosNessuna valutazione finora

- ALEXDocumento12 pagineALEXCarlosNessuna valutazione finora

- Trabajo de Comportamiento y Cultura OrganizacionalDocumento2 pagineTrabajo de Comportamiento y Cultura OrganizacionalCarlosNessuna valutazione finora

- Funciones Jefe de PlantaDocumento11 pagineFunciones Jefe de PlantaAlexander Rivas PalacioNessuna valutazione finora

- Manual de Cuentas de EL POLLITO PIODocumento3 pagineManual de Cuentas de EL POLLITO PIOHernandez DiazNessuna valutazione finora

- 4 y 5 Takt Time y Balanceos de LineasDocumento10 pagine4 y 5 Takt Time y Balanceos de LineasEnrique Borrego Lugo100% (2)

- Fase3 Paso2 LauraMorenoDocumento3 pagineFase3 Paso2 LauraMorenoMauricioAlexanderGonzalezFernandez100% (1)

- Estado resultados Accesorios IndustrialesDocumento5 pagineEstado resultados Accesorios IndustrialesRafael HidalgoNessuna valutazione finora

- Ejercicio 2 MpsDocumento8 pagineEjercicio 2 MpsHarold BarrosNessuna valutazione finora

- Mapa MentalDocumento1 paginaMapa Mentalkarina1087Nessuna valutazione finora

- UNIDAD I. Decisiones de Políticas de Inventarios Parte IIDocumento15 pagineUNIDAD I. Decisiones de Políticas de Inventarios Parte IIedgargarcia0% (1)

- Ejercicios de Costos RealesDocumento4 pagineEjercicios de Costos RealesXiomara YatacoNessuna valutazione finora

- Ejercicio #2Documento10 pagineEjercicio #2Karito DukeNessuna valutazione finora

- Exámen de Logística 2Documento1 paginaExámen de Logística 2Tony RojasNessuna valutazione finora

- Grupo02 - Semana2 - Gestion InventariosDocumento10 pagineGrupo02 - Semana2 - Gestion InventariosJuan Pablo Castillo86% (7)

- Presupuesto de Producción EjemplosDocumento4 paginePresupuesto de Producción EjemplosMariana Luna ParraNessuna valutazione finora

- Caso 1 TareaDocumento8 pagineCaso 1 TareaangyNessuna valutazione finora

- Minimos y Maximos de InventarioDocumento9 pagineMinimos y Maximos de InventarioAdolfo Jesus Ilizarbe SerranoNessuna valutazione finora

- Qué Es El Sistema EOQDocumento5 pagineQué Es El Sistema EOQElias VillarrealNessuna valutazione finora

- Directiva 01 2018 ALMACENDocumento18 pagineDirectiva 01 2018 ALMACENDAVIDNessuna valutazione finora

- Inventarios Manejo y Control (PG 153 170)Documento18 pagineInventarios Manejo y Control (PG 153 170)Edgar PLNessuna valutazione finora

- Problemas de Logistica-InventariosDocumento1 paginaProblemas de Logistica-InventariosLeoHuirseNessuna valutazione finora

- Problemas de inventario de Walmart y lecciones para el futuro minoristaDocumento2 pagineProblemas de inventario de Walmart y lecciones para el futuro minoristaWenceslao Ortega ZapataNessuna valutazione finora

- Gestión de Artículos en ConsignaciónDocumento6 pagineGestión de Artículos en ConsignaciónJOSENessuna valutazione finora

- Clasificacion de Medios y Materiales SanitariosDocumento8 pagineClasificacion de Medios y Materiales SanitariosDarwin Daniel0% (1)

- Unidad 4 Actividad 2 SaberDocumento3 pagineUnidad 4 Actividad 2 SaberJorge DiazNessuna valutazione finora

- 001 Procedimiento Apertura AlmacénDocumento5 pagine001 Procedimiento Apertura AlmacénAndres Felipe Ticora50% (2)

- Administracion de InventariosDocumento6 pagineAdministracion de InventariosYeury OrtizNessuna valutazione finora

- Examen Parcial S4-SIMULACIONDocumento9 pagineExamen Parcial S4-SIMULACIONCristian HernandezNessuna valutazione finora

- Tema 07 - Costeo de MaterialesDocumento13 pagineTema 07 - Costeo de MaterialesAnthony Palacios OrihuelaNessuna valutazione finora

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO7) 2Documento10 pagineEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO7) 2Johnny GrisalesNessuna valutazione finora

- Evidencia 5 Estudio de Casos "Situaciones Empresariales"Documento7 pagineEvidencia 5 Estudio de Casos "Situaciones Empresariales"Jose Rinardy Peña ZuluagaNessuna valutazione finora