Potrebbero piacerti anche

- Trabajo Final Control InternoDocumento5 pagineTrabajo Final Control Internoharold cifuentesNessuna valutazione finora

- Diagrama de flujo cobranza Liceo Luther KingDocumento2 pagineDiagrama de flujo cobranza Liceo Luther Kinganyjerez0% (1)

- Infografia EmpleabilidadDocumento1 paginaInfografia EmpleabilidadJaime Castillo VegaNessuna valutazione finora

- Costo de VentasDocumento7 pagineCosto de VentasJoseph ChavezNessuna valutazione finora

- Practico de Auditoria Sem II.21 CashDocumento6 paginePractico de Auditoria Sem II.21 CashRosario Belen BlancoNessuna valutazione finora

- S07.s1 Ejercicios-Estado de Flujo de EfectivoDocumento2 pagineS07.s1 Ejercicios-Estado de Flujo de EfectivoCes Silva100% (1)

- Interpretación - Sol y Luna SaDocumento6 pagineInterpretación - Sol y Luna SaKaren Portal PretelNessuna valutazione finora

- Calificación Por ParesDocumento1 paginaCalificación Por ParesVilma CabreraNessuna valutazione finora

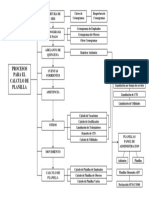

- PL Flujograma PlanillaDocumento1 paginaPL Flujograma PlanillaFelix Aranda Elejalde100% (1)

- Caso de Costos La PapeleraDocumento3 pagineCaso de Costos La PapeleraEvitha Alderete0% (1)

- Manual de Políticas y Procedimientos Manejo de Efectivo.Documento6 pagineManual de Políticas y Procedimientos Manejo de Efectivo.Carlos Elías Montenegro ÁlvarezNessuna valutazione finora

- PRACTICA Del Balance ScorcardDocumento4 paginePRACTICA Del Balance ScorcardRocio Halanocca Churata100% (1)

- Modelo de Carta de Circulizacion Banco de CreditoDocumento1 paginaModelo de Carta de Circulizacion Banco de CreditoRobert Sarmiento100% (1)

- Flujo Reducción CarteraDocumento2 pagineFlujo Reducción CarteraCarlos NovilloNessuna valutazione finora

- 2018-10-19 Funciones Analista TesoreriaDocumento3 pagine2018-10-19 Funciones Analista TesoreriaYury Nayduth MUNOZ GOMEZNessuna valutazione finora

- Flujograma de Proceso de Compras e Ingreso Al Almacén - DrawioDocumento2 pagineFlujograma de Proceso de Compras e Ingreso Al Almacén - DrawioMassiel Yeimy Huamani RamosNessuna valutazione finora

- Trabajo en EquipoDocumento150 pagineTrabajo en EquipoAndrea Gonzales A50% (2)

- Oficio de Atencion y Solventacion Observacion 4Documento5 pagineOficio de Atencion y Solventacion Observacion 4LiliaNessuna valutazione finora

- Plantilla Proyecto BIOKIDSDocumento46 paginePlantilla Proyecto BIOKIDSLuis Mallma CastroNessuna valutazione finora

- Lista de chequeo de riesgo de fraudeDocumento11 pagineLista de chequeo de riesgo de fraudeNATIKA CLAROSNessuna valutazione finora

- Lista de Chequeo o VerificaciónDocumento1 paginaLista de Chequeo o VerificaciónLuis Fernandez YesquenNessuna valutazione finora

- Informe Auditado 2020 IRDocumento58 pagineInforme Auditado 2020 IRCamila AlmudenaNessuna valutazione finora

- 1102 Inversiones Disponibles ContenidoDocumento5 pagine1102 Inversiones Disponibles ContenidoXiomi VargasNessuna valutazione finora

- Modelo Carta de Circularizaciones VariasDocumento6 pagineModelo Carta de Circularizaciones VariasJuan DezaNessuna valutazione finora

- Autoevaluación 2 - BANCA Y SEGUROS (2489)Documento6 pagineAutoevaluación 2 - BANCA Y SEGUROS (2489)Claudia Mogrovejo100% (1)

- Cuadro de Variable Proceso ContableDocumento3 pagineCuadro de Variable Proceso ContableEidelberth Alfredo Rumbo AvilaNessuna valutazione finora

- Taller Conciliación Bancaria 2 Meses...Documento15 pagineTaller Conciliación Bancaria 2 Meses...kimberlyNessuna valutazione finora

- Caso Practico Nic 38 Activos IntangiblesDocumento1 paginaCaso Practico Nic 38 Activos Intangiblesliz_1975100% (1)

- 3 Casos Prácticos de Calculo de Renta de 5ta Categoría 2015Documento11 pagine3 Casos Prácticos de Calculo de Renta de 5ta Categoría 2015Anonymous oMvPoGDNessuna valutazione finora

- Minicaso - Baterías AndinasDocumento1 paginaMinicaso - Baterías AndinasRafael BerrospiNessuna valutazione finora

- Informe de auditoría de Alpina S.A.SDocumento1 paginaInforme de auditoría de Alpina S.A.SLaura Largo100% (1)

- Pomalca PDFDocumento36 paginePomalca PDFJhajaira Angelitha Sulca VasquezNessuna valutazione finora

- TA1 - Empresa Alicorp S.A.A.Documento9 pagineTA1 - Empresa Alicorp S.A.A.kisej87Nessuna valutazione finora

- Evaluación Del Control InternoDocumento5 pagineEvaluación Del Control Internomarinaza13Nessuna valutazione finora

- Contador y asistentes condenados a 8 años por defraudación tributariaDocumento1 paginaContador y asistentes condenados a 8 años por defraudación tributariaarmando marinNessuna valutazione finora

- Galletas Casino (Mireya) .PPTX (Autoguardado)Documento18 pagineGalletas Casino (Mireya) .PPTX (Autoguardado)MireyaPerlaEsquivelSanabriaNessuna valutazione finora

- Evaluación Final Ef - EstudiantesDocumento3 pagineEvaluación Final Ef - EstudiantesGabriela Enith GuerraNessuna valutazione finora

- CC Anexo Diagrama de Causa - EfectoDocumento1 paginaCC Anexo Diagrama de Causa - EfectoAndrea NavarroNessuna valutazione finora

- Nisa 4410Documento6 pagineNisa 4410Luciana GodoyNessuna valutazione finora

- Documento soporte compras no obligados facturarDocumento1 paginaDocumento soporte compras no obligados facturarLeidy de la RosaNessuna valutazione finora

- CMAC PiuraDocumento20 pagineCMAC Piuraingrid more chumaceroNessuna valutazione finora

- Realizar Un Cuadro Comparativo Sobre Sociedades Irregulares Trabajo GrupalDocumento1 paginaRealizar Un Cuadro Comparativo Sobre Sociedades Irregulares Trabajo GrupalSara Priscila Terrones CheccoNessuna valutazione finora

- Impacto NIIF Revisoría FiscalDocumento13 pagineImpacto NIIF Revisoría FiscalJohnatan Giraldo Giraldo Ocampo0% (1)

- Caso 2Documento4 pagineCaso 2Matias OrellanaNessuna valutazione finora

- Caso Practico Regimen EspecialDocumento14 pagineCaso Practico Regimen EspecialKarl OlmacNessuna valutazione finora

- Diagrama de Gantt-Tormenta de Ideas - Auditoria de CalidadDocumento8 pagineDiagrama de Gantt-Tormenta de Ideas - Auditoria de CalidadVictor Diaz YepezNessuna valutazione finora

- Hoja de Vida. Jhoana VelozaDocumento6 pagineHoja de Vida. Jhoana VelozajhoanavelozaNessuna valutazione finora

- Foro Importancia de Los Estados FinancierosDocumento2 pagineForo Importancia de Los Estados FinancierosanayeliNessuna valutazione finora

- Flujograma para Procedimiento de EquiposDocumento2 pagineFlujograma para Procedimiento de EquiposPlaneamiento 7Nessuna valutazione finora

- Auditoria Interna en La Empresa TulicorpDocumento119 pagineAuditoria Interna en La Empresa TulicorpDiego ArceNessuna valutazione finora

- Trabajo Final Cineplex 2015-2018Documento65 pagineTrabajo Final Cineplex 2015-2018Edgard ChavzNessuna valutazione finora

- CS-FT-0015 Formulario Solicitud de Credito Persona Natural..Documento2 pagineCS-FT-0015 Formulario Solicitud de Credito Persona Natural..Carlos Fernandez100% (1)

- 3.3.8 Riesgos de AuditoriaDocumento6 pagine3.3.8 Riesgos de AuditoriaSara MendezNessuna valutazione finora

- ZenideC Parcial1Documento4 pagineZenideC Parcial1Zenidé Sh CastilloNessuna valutazione finora

- Casos de Pre Privado - Enrique Estuardo Hernández 201925594Documento5 pagineCasos de Pre Privado - Enrique Estuardo Hernández 201925594Rubi PalaciosNessuna valutazione finora

- Caso La Pandosera 1,5Documento4 pagineCaso La Pandosera 1,5Lucero Huallanca MarinNessuna valutazione finora

- Anexo N 03 Declaración Jurada Sobre La Veracidad de La Información PresentadaDocumento1 paginaAnexo N 03 Declaración Jurada Sobre La Veracidad de La Información PresentadaMiluska Serna AnicamaNessuna valutazione finora

- Caso Prácti. Aud. Gub. MinceturDocumento4 pagineCaso Prácti. Aud. Gub. MinceturVARGAS PALOMINO KIARA PAMELANessuna valutazione finora

- PDF Mapa Mental Seccion 13docxDocumento3 paginePDF Mapa Mental Seccion 13docxKeneth OrozcoNessuna valutazione finora

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDa EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónNessuna valutazione finora

- Guia Temática IIIDocumento3 pagineGuia Temática IIIDanyHernandezMoreloNessuna valutazione finora

- Tercera Evaluación Por CompetenciaDocumento3 pagineTercera Evaluación Por CompetenciaDanyHernandezMorelo100% (1)

- Instructivo para Cargar DocumentosDocumento4 pagineInstructivo para Cargar DocumentosDanyHernandezMoreloNessuna valutazione finora

- MONOLOGODocumento8 pagineMONOLOGODanyHernandezMoreloNessuna valutazione finora

- Taller 2Documento1 paginaTaller 2DanyHernandezMoreloNessuna valutazione finora

- Etapas de PriorizacionDocumento1 paginaEtapas de PriorizacionyahialopezNessuna valutazione finora

- Nia 220Documento2 pagineNia 220DanyHernandezMoreloNessuna valutazione finora

- Ejercicio Marzo 30Documento12 pagineEjercicio Marzo 30DanyHernandezMoreloNessuna valutazione finora

- Taller Servilujo marzoDocumento1 paginaTaller Servilujo marzoDanyHernandezMorelo0% (1)

- Ejericio Lavanderia ModernaDocumento1 paginaEjericio Lavanderia ModernaDanyHernandezMoreloNessuna valutazione finora

- Ejericio Lavanderia ModernaDocumento1 paginaEjericio Lavanderia ModernaDanyHernandezMoreloNessuna valutazione finora

- Ejercicio Estado de Resultados y BalanceDocumento1 paginaEjercicio Estado de Resultados y BalanceValeria GonzálezNessuna valutazione finora

- Taller Contabilidad FinancieraDocumento5 pagineTaller Contabilidad FinancieraDanyHernandezMoreloNessuna valutazione finora

- Taller Contabilidad FinancieraDocumento5 pagineTaller Contabilidad FinancieraDanyHernandezMoreloNessuna valutazione finora

- Ejericio Lavanderia ModernaDocumento1 paginaEjericio Lavanderia ModernaDanyHernandezMoreloNessuna valutazione finora

- Ejericio Lavanderia ModernaDocumento1 paginaEjericio Lavanderia ModernaDanyHernandezMoreloNessuna valutazione finora

- Pasos para Elaborar Hoja de Trabajo - Ef4-27-10-2020Documento15 paginePasos para Elaborar Hoja de Trabajo - Ef4-27-10-2020Urbano Jesus Diaz PerezNessuna valutazione finora

- Pae 2 InformeDocumento11 paginePae 2 InformeRafael MuñozNessuna valutazione finora

- Teoría Clásica de Frederick TaylorDocumento3 pagineTeoría Clásica de Frederick TaylorRamon Cobos GuerreroNessuna valutazione finora

- Foro de Oferta y DemandaDocumento2 pagineForo de Oferta y DemandaLuisa Yamile Castañeda Robayo100% (1)

- Tesis Hugo GarciaDocumento260 pagineTesis Hugo GarciaYoanny CabreraNessuna valutazione finora

- Catalogo JUNTASDocumento322 pagineCatalogo JUNTASSergio TorresNessuna valutazione finora

- Contestacion FinalDocumento9 pagineContestacion Finalfranco rodriguezNessuna valutazione finora

- Registro MercantilDocumento5 pagineRegistro MercantilSara MolanoNessuna valutazione finora

- Grupo 3, Actividad 5Documento3 pagineGrupo 3, Actividad 5cristian fabiàn guevara dittlerNessuna valutazione finora

- Ltso005 s8 MendozaDocumento11 pagineLtso005 s8 MendozaPía Inostroza LopezNessuna valutazione finora

- Introducción A BPMNDocumento23 pagineIntroducción A BPMNAlejandroNessuna valutazione finora

- Tercer Parcial Mc-Nic1-8-10Documento1 paginaTercer Parcial Mc-Nic1-8-10Jhamil CarpioNessuna valutazione finora

- Cuestionario Asignacion #1Documento9 pagineCuestionario Asignacion #1Keyra MorenoNessuna valutazione finora

- Actos de Confusión Y Desviación de ClientelaDocumento3 pagineActos de Confusión Y Desviación de ClientelaErika TatianaNessuna valutazione finora

- Fases y factores clave en la organización de eventos deportivosDocumento18 pagineFases y factores clave en la organización de eventos deportivosJose JimenezNessuna valutazione finora

- Informe FinalDocumento91 pagineInforme FinalAntonioNessuna valutazione finora

- Anexo 3 - Estandar Work & Estandarizacion PDFDocumento10 pagineAnexo 3 - Estandar Work & Estandarizacion PDFJonathan RslsNessuna valutazione finora

- Cuentas Basicas Del Balance General y Estado de Resultado 2014 PDFDocumento8 pagineCuentas Basicas Del Balance General y Estado de Resultado 2014 PDFRoseNessuna valutazione finora

- Plan de Negocios - Candy PlanetDocumento63 paginePlan de Negocios - Candy PlanetMarce SanchezNessuna valutazione finora

- Tarea 1 EjerciciosDocumento15 pagineTarea 1 EjerciciosLiana Jasmin Bazurto CevallosNessuna valutazione finora

- Contrato de FranquiciaDocumento23 pagineContrato de Franquiciawilber100% (1)

- Gestión canales distribución servicios saludDocumento4 pagineGestión canales distribución servicios saludLuisa TabaresNessuna valutazione finora

- Taller InventarioDocumento2 pagineTaller InventarioCatalina Montecinos GrañaNessuna valutazione finora

- Generalidades Del EmprendedurismoDocumento21 pagineGeneralidades Del EmprendedurismoYarabis TamayoNessuna valutazione finora

- 4 3 5-Al-5 2 1Documento13 pagine4 3 5-Al-5 2 1Dannya VieyraNessuna valutazione finora

- Tarea Grupal III Af Parcial III PDFDocumento9 pagineTarea Grupal III Af Parcial III PDFStephanieCruzNessuna valutazione finora

- Juan Hormazábal Control1Documento18 pagineJuan Hormazábal Control1juan andres hormazabal hernendezNessuna valutazione finora

- Aca 2 Entrega Procesos ContablesDocumento4 pagineAca 2 Entrega Procesos Contablesyacela teheran pestanaNessuna valutazione finora

- Soluciones Laborales Febrero 2008Documento80 pagineSoluciones Laborales Febrero 2008josef SvejkNessuna valutazione finora

- Talleres Autorizados S.A: Información Del ClienteDocumento1 paginaTalleres Autorizados S.A: Información Del ClienteDanna Jeraldine Cruz RobayoNessuna valutazione finora