Potrebbero piacerti anche

- Apresentacao - Jive - Fundo - III - Versão Final - Envio PDFDocumento62 pagineApresentacao - Jive - Fundo - III - Versão Final - Envio PDFGabriel Fioravanti CantuNessuna valutazione finora

- Apostila COntratos Futuros - EstácioDocumento71 pagineApostila COntratos Futuros - EstácioFellipe FerreiraNessuna valutazione finora

- Contabilidade AvançadaDocumento92 pagineContabilidade AvançadaMariana Pereira de Oliveira0% (1)

- Livro O Mercado e para TodosDocumento11 pagineLivro O Mercado e para TodosÉber Cash TovNessuna valutazione finora

- 09 - MEP - Soluções (1 A 6) - AjustadosDocumento40 pagine09 - MEP - Soluções (1 A 6) - AjustadosEnio Jorge Malema100% (2)

- 17 - SEI - CVM - 0901237 - OfícioDocumento2 pagine17 - SEI - CVM - 0901237 - OfícioCassio GussonNessuna valutazione finora

- Dlpa e DMPLDocumento7 pagineDlpa e DMPLAlan Alves El HawatNessuna valutazione finora

- 01 - Engenharia Financeira - Mercado de Capitais PDFDocumento18 pagine01 - Engenharia Financeira - Mercado de Capitais PDFIago HenriqueNessuna valutazione finora

- Certificação CPA 10 ANBIMADocumento52 pagineCertificação CPA 10 ANBIMAWeliton Carvalho100% (1)

- Mercado de Capitais Prova B2Documento7 pagineMercado de Capitais Prova B2Gabriel SantosNessuna valutazione finora

- Fundos 21 PDFDocumento67 pagineFundos 21 PDFJoão100% (1)

- Anotações Videos - Jediel Sena JRDocumento3 pagineAnotações Videos - Jediel Sena JRSuellen MachadoNessuna valutazione finora

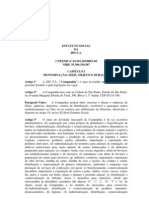

- Estatuto SocialDocumento32 pagineEstatuto SocialJBS RINessuna valutazione finora

- Relatorio Quinta BagreDocumento6 pagineRelatorio Quinta BagreVictor GarciaNessuna valutazione finora

- NCRF 27 Instrum FinancDocumento19 pagineNCRF 27 Instrum FinancAlberto F. Traquinho SauéNessuna valutazione finora

- Exercicios Resolvidos Contabilidade - Aula 05Documento66 pagineExercicios Resolvidos Contabilidade - Aula 05resolvidosNessuna valutazione finora

- Cef 11 07 2004Documento16 pagineCef 11 07 2004samuelmatos100% (8)

- Contrato futuro de cupom de IPCADocumento5 pagineContrato futuro de cupom de IPCAClaudio RodriguesNessuna valutazione finora

- Analise Técnica ExplicadaDocumento26 pagineAnalise Técnica Explicadaclairton ribeiro50% (2)

- SoberanosinternetDocumento3 pagineSoberanosinternetCredServicos SANessuna valutazione finora

- Administração Financeira Questionario Teleaula LDocumento2 pagineAdministração Financeira Questionario Teleaula LFelipe AndriottiNessuna valutazione finora

- Sociedades Anônimas: histórico, caracterização e órgãos internosDocumento16 pagineSociedades Anônimas: histórico, caracterização e órgãos internosSaraCamilaNessuna valutazione finora

- Balanços patrimoniais da Comércio de Softwares Pi-Ratas LtdaDocumento5 pagineBalanços patrimoniais da Comércio de Softwares Pi-Ratas LtdaTalison RuanNessuna valutazione finora

- Material Publicitário MCCE11Documento46 pagineMaterial Publicitário MCCE11Marcio Kogut GelhorenNessuna valutazione finora

- Operando OpçõesDocumento11 pagineOperando OpçõesLucasae100% (5)

- Questões sobre mercado financeiroDocumento29 pagineQuestões sobre mercado financeirorodidmNessuna valutazione finora

- ASTR003Documento7 pagineASTR003Rodrigo HussNessuna valutazione finora

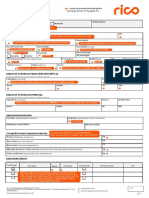

- Como Preencher Ficha Cadastral Menor RICODocumento3 pagineComo Preencher Ficha Cadastral Menor RICORenata Farias100% (1)

- Apostila - Mercado de OpçõesDocumento72 pagineApostila - Mercado de OpçõesLidia Sikeira100% (2)

- Lista II (Gabarito) - Gisele Lamas PDFDocumento3 pagineLista II (Gabarito) - Gisele Lamas PDFacsbaltazar4474Nessuna valutazione finora