Potrebbero piacerti anche

- Guia U2 Tributación InternacionalDocumento19 pagineGuia U2 Tributación InternacionalBerly Rivadinaira HuarcayaNessuna valutazione finora

- Las Obligaciones Tributarias FormalesDocumento17 pagineLas Obligaciones Tributarias FormalesBerly Rivadinaira HuarcayaNessuna valutazione finora

- Parcial EeffDocumento17 pagineParcial EeffBerly Rivadinaira HuarcayaNessuna valutazione finora

- Copia de Desarrollo de Examen Parcial - 2018 - 1Documento3 pagineCopia de Desarrollo de Examen Parcial - 2018 - 1Berly Rivadinaira HuarcayaNessuna valutazione finora

- Control de ActividadesDocumento1 paginaControl de ActividadesBerly Rivadinaira HuarcayaNessuna valutazione finora

- Caso Práctico 5 - FusiónDocumento1 paginaCaso Práctico 5 - FusiónBerly Rivadinaira HuarcayaNessuna valutazione finora

- Prueba Objetiva N°02 - 2018Documento4 paginePrueba Objetiva N°02 - 2018Berly Rivadinaira HuarcayaNessuna valutazione finora

- Oficio de IniciacionDocumento2 pagineOficio de IniciacionBerly Rivadinaira HuarcayaNessuna valutazione finora

- Consigna de Trabajo EParcial 2020-20Documento6 pagineConsigna de Trabajo EParcial 2020-20Berly Rivadinaira HuarcayaNessuna valutazione finora

- Prueba Objetiva N°01 - 2018Documento4 paginePrueba Objetiva N°01 - 2018Berly Rivadinaira HuarcayaNessuna valutazione finora

- Examen Final SUMULACRODocumento3 pagineExamen Final SUMULACROBerly Rivadinaira Huarcaya0% (1)

- Gastos DeduciblesDocumento31 pagineGastos DeduciblesBerly Rivadinaira HuarcayaNessuna valutazione finora

- Tipo de RioDocumento5 pagineTipo de RioBerly Rivadinaira HuarcayaNessuna valutazione finora

- Matrices - Perfil de Egreso - CONTABILIDAD (F) N2Documento4 pagineMatrices - Perfil de Egreso - CONTABILIDAD (F) N2Berly Rivadinaira HuarcayaNessuna valutazione finora

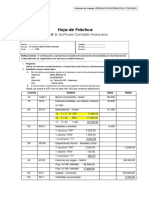

- Practica 2 - SiscontDocumento4 paginePractica 2 - SiscontBerly Rivadinaira HuarcayaNessuna valutazione finora

- MascotasDocumento106 pagineMascotasBerly Rivadinaira HuarcayaNessuna valutazione finora

- DroneDocumento11 pagineDroneBerly Rivadinaira HuarcayaNessuna valutazione finora

- 5 - Informe de Auditoria Con Salvedades Cuando No Se Obtuvo Evidencia Adecuada y Suficiente Sobre La Propiedad Y Existencia de Un Bien RegistradoDocumento4 pagine5 - Informe de Auditoria Con Salvedades Cuando No Se Obtuvo Evidencia Adecuada y Suficiente Sobre La Propiedad Y Existencia de Un Bien RegistradoHumberto Estuardo YocNessuna valutazione finora

- Nisr 4400Documento8 pagineNisr 4400Guadalupe Gómez100% (1)

- SMRP EspañolDocumento252 pagineSMRP EspañolChristian Santillan100% (3)

- Informe Auditoria Recursos HumanosDocumento8 pagineInforme Auditoria Recursos HumanosCindy Johana Agudelo ManriqueNessuna valutazione finora

- Actividad 3 - EnsayoDocumento6 pagineActividad 3 - Ensayomonica rojas100% (1)

- Informe Pasantias Rosa Diaz FinalDocumento29 pagineInforme Pasantias Rosa Diaz FinalAlvaro Jose Lizcano MadridNessuna valutazione finora

- Caso Clinica para TodosDocumento2 pagineCaso Clinica para Todosjacki pantojaNessuna valutazione finora

- Procedimiento de Mejora AjrDocumento6 pagineProcedimiento de Mejora Ajrroy david iriarte picoNessuna valutazione finora

- Conceptos Básicos de SGCDocumento26 pagineConceptos Básicos de SGCJosué Pérez MejíaNessuna valutazione finora

- Auditoria de Proyectos Las TiDocumento11 pagineAuditoria de Proyectos Las TiRigo MendezNessuna valutazione finora

- Currículum Vitae (1233)Documento3 pagineCurrículum Vitae (1233)theboyinlove93_Nessuna valutazione finora

- RETENCIONESDocumento2 pagineRETENCIONESAnita NuñezNessuna valutazione finora

- 1a Entrega EstandaresDocumento5 pagine1a Entrega EstandaresANYELNessuna valutazione finora

- Preguntas de Repaso - Auditoria de Sistemas InformaticosDocumento3 paginePreguntas de Repaso - Auditoria de Sistemas InformaticosJaime Ramirez CarrascoNessuna valutazione finora

- Lista de Chequeo Auditoria Panaderia La Mejor 2021Documento4 pagineLista de Chequeo Auditoria Panaderia La Mejor 2021yoiber jimenez75% (4)

- Lista de Chequeo Cumplimiento Obligaciones Área AdministrativaDocumento8 pagineLista de Chequeo Cumplimiento Obligaciones Área AdministrativaHelber JaimesNessuna valutazione finora

- Marco de La Contabilidad de GestiónDocumento8 pagineMarco de La Contabilidad de GestiónMaicol VillegasNessuna valutazione finora

- GILLI, CHAHIN - El Sistema de Información Contable-Capítulo 5 PDFDocumento16 pagineGILLI, CHAHIN - El Sistema de Información Contable-Capítulo 5 PDFLeonel Puyol100% (1)

- Auditoria InternaDocumento5 pagineAuditoria InternaJulieta Villasenor ArNessuna valutazione finora

- COLANTADocumento17 pagineCOLANTAzaira hernandezNessuna valutazione finora

- Cuestionario Codigo de EticaDocumento9 pagineCuestionario Codigo de EticaMarcelo RivadeneiraNessuna valutazione finora

- Plan de Desarrollo de Las ClasesDocumento5 paginePlan de Desarrollo de Las ClasesEva godoy100% (1)

- Trabajo de Ojis GuguDocumento14 pagineTrabajo de Ojis GugujesusNessuna valutazione finora

- Entregable Fase 2Documento64 pagineEntregable Fase 2yessenia MymNessuna valutazione finora

- Contabilidad GubernamentalDocumento93 pagineContabilidad Gubernamentalnancy cabrera gutierrez100% (1)

- Aspel ContabilidadDocumento5 pagineAspel ContabilidadcbustamantemxNessuna valutazione finora

- Acta EjemDocumento4 pagineActa EjemParametros SolucionNessuna valutazione finora

- Lorena Silva Auditoria de Estados Financieros. Semana 2Documento5 pagineLorena Silva Auditoria de Estados Financieros. Semana 2Andrea L.Nessuna valutazione finora

- Dictamen de Auditoria Externa Con SalvedadesDocumento1 paginaDictamen de Auditoria Externa Con SalvedadesAna PrietoNessuna valutazione finora

- 1 E Exposición Auditoria Tributaria Mediante El Uso de Excel 2019Documento90 pagine1 E Exposición Auditoria Tributaria Mediante El Uso de Excel 2019Jordán Cárcamo HuamaníNessuna valutazione finora