Potrebbero piacerti anche

- Infografia Comercio InternacionalDocumento5 pagineInfografia Comercio InternacionalFabian Sneider Cortes100% (1)

- Balotario Examen FinalDocumento4 pagineBalotario Examen FinalLondres Quevedo QuevedoNessuna valutazione finora

- Unidad 1 - Práctica Dirigida 3Documento4 pagineUnidad 1 - Práctica Dirigida 3Adrian Pedraza AquijeNessuna valutazione finora

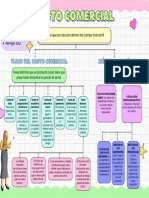

- Costo Comercial - Sesión 2 (Mapa Conceptual)Documento1 paginaCosto Comercial - Sesión 2 (Mapa Conceptual)anahi rojasramosNessuna valutazione finora

- Unidades de Sanidad MilitarDocumento4 pagineUnidades de Sanidad MilitarCM CGNessuna valutazione finora

- Evidencia 1Documento9 pagineEvidencia 1anon_805750021Nessuna valutazione finora

- Análisis de Sensibilidad y Margen de Seguridad ProblemasDocumento3 pagineAnálisis de Sensibilidad y Margen de Seguridad ProblemasOmar Solis100% (1)

- OPERADORES DE COMPRAVENTA Inter, InvestigationDocumento12 pagineOPERADORES DE COMPRAVENTA Inter, InvestigationMarco Antonio SargentNessuna valutazione finora

- Finanzas-Corporativas 2019Documento2 pagineFinanzas-Corporativas 2019José Luis eNessuna valutazione finora

- Ejercicios Practicos Efectivo y EquivalenteDocumento4 pagineEjercicios Practicos Efectivo y EquivalenteJuana Valentina MONTOYA GOMEZNessuna valutazione finora

- Introduccion Costos RelevantesDocumento1 paginaIntroduccion Costos RelevantesKatherine BravoNessuna valutazione finora

- El Flujo de Caja Del AccionistaDocumento3 pagineEl Flujo de Caja Del AccionistaAlexis KidemaNessuna valutazione finora

- Examen Parcial Finanzas1 Wa Upn 2022 2Documento3 pagineExamen Parcial Finanzas1 Wa Upn 2022 2Prince AriasNessuna valutazione finora

- Apalancamiento TotalDocumento7 pagineApalancamiento TotalArturo Garcia MachucaNessuna valutazione finora

- (TTM) Incoterms (Trabajo)Documento33 pagine(TTM) Incoterms (Trabajo)elviscabanahancco71% (7)

- Operatividad de Comercio Exterior - Semana 5 Ejercicios IncotermsDocumento3 pagineOperatividad de Comercio Exterior - Semana 5 Ejercicios Incotermscecilia villano0% (1)

- Estudio de Mercado CamisasDocumento40 pagineEstudio de Mercado CamisasAlberto Vázquez Estrada50% (4)

- Qué Es Una Comercializadora InternacionalDocumento4 pagineQué Es Una Comercializadora InternacionalDianaLu GalvisNessuna valutazione finora

- Analisis, Conclusiones y RecomendacionesDocumento6 pagineAnalisis, Conclusiones y RecomendacionesPaola Martinez BarretoNessuna valutazione finora

- Aa 14 Evidencia 4 Ejercicio Practico Declaracion de CambioDocumento4 pagineAa 14 Evidencia 4 Ejercicio Practico Declaracion de CambioSandra Mabel Puchana GarciaNessuna valutazione finora

- Venta AicdcDocumento2 pagineVenta AicdcN̜̝͉̮͚̩̗̮i̥̦̗͕̥̩̣ͅm͇̩̘͕̖͉͈̗e̞͕͔̬͖̖͎͔r̪͚̘̻̪͎̭ Emerson LlanosNessuna valutazione finora

- Caso Practico ContratoDocumento5 pagineCaso Practico ContratoLuis Antonio Santamaria Chavesta100% (1)

- Ejercicio Sobre Tributacion AduaneraDocumento2 pagineEjercicio Sobre Tributacion AduaneraElizabeth Milagros Figueroa ChavezNessuna valutazione finora

- Laboratorio 1 Doctorado Unc 2020Documento2 pagineLaboratorio 1 Doctorado Unc 2020Grosman Hesgar Pastor AlayoNessuna valutazione finora

- Practica de Estados FinancierosDocumento7 paginePractica de Estados FinancierosRino VargasNessuna valutazione finora

- Apalancamiento OperativoDocumento4 pagineApalancamiento OperativomayraNessuna valutazione finora

- Ensayo de Los Principios de La ContabilidadDocumento2 pagineEnsayo de Los Principios de La ContabilidadVictor Miguel DominguezNessuna valutazione finora

- DESADUANIZACIONDocumento4 pagineDESADUANIZACIONJohanaNessuna valutazione finora

- Analisi Vertical y HorizontalDocumento5 pagineAnalisi Vertical y HorizontalnoretNessuna valutazione finora

- Cuadro de Mando DupontDocumento18 pagineCuadro de Mando DupontFrank Adv100% (3)

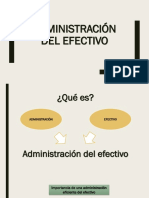

- 25.2. - Administración Del Efectivo PDFDocumento21 pagine25.2. - Administración Del Efectivo PDFMARIA PAULA TRILLEROS LOZANONessuna valutazione finora

- Ejercicios de Costos de CapacidadDocumento10 pagineEjercicios de Costos de CapacidadAndre Luis Orellana VillarroelNessuna valutazione finora

- Costo de Exportación FOB - FCADocumento5 pagineCosto de Exportación FOB - FCADeisy QuintanaNessuna valutazione finora

- Integracion de Las OperacionesDocumento6 pagineIntegracion de Las OperacionesPäõ MõrëńõNessuna valutazione finora

- Indicadores de Rentabilidad.Documento28 pagineIndicadores de Rentabilidad.TalhiaNessuna valutazione finora

- Apuntes Sobre Costo de CapitalDocumento21 pagineApuntes Sobre Costo de CapitalRosaAngelicaJulioVegaNessuna valutazione finora

- La Caida de Un PioneroDocumento2 pagineLa Caida de Un PioneroEstephania SalazarNessuna valutazione finora

- El Uso Del CPPC o WaccDocumento8 pagineEl Uso Del CPPC o WaccAlex Victor RosalesNessuna valutazione finora

- Forward PDFDocumento6 pagineForward PDFLuis Bellido100% (1)

- Evidencia 1 Taller Estados FinancierosDocumento2 pagineEvidencia 1 Taller Estados FinancierosNelson Andres Abril Zapata50% (26)

- Formulario ENESEM 2020 Ejercicio PrácticoDocumento86 pagineFormulario ENESEM 2020 Ejercicio PrácticoWashington Steven Coronel CarboNessuna valutazione finora

- Ejercicio de Excel de Modelo CapacidadDocumento3 pagineEjercicio de Excel de Modelo CapacidadDaniel HerreraNessuna valutazione finora

- Funciones, Objetivos y Responsabilidades Del Administrador FinancieroDocumento27 pagineFunciones, Objetivos y Responsabilidades Del Administrador FinancieroPako Villegas0% (1)

- Primer Seguimiento Agregados EconomicosDocumento4 paginePrimer Seguimiento Agregados EconomicosRosmira Padilla100% (1)

- El Mva (Valor Agregado de Mercado)Documento8 pagineEl Mva (Valor Agregado de Mercado)juanNessuna valutazione finora

- Chifa Sam Sen - Planteamiento Del ProblemaDocumento4 pagineChifa Sam Sen - Planteamiento Del ProblemaIsaac PalmonsNessuna valutazione finora

- Foro Tematico Matematica FinancieraDocumento3 pagineForo Tematico Matematica FinancieraAngel De la cruz escobarNessuna valutazione finora

- Informe de Analisis Macroentorno de La Empresa Milu DeliveryDocumento11 pagineInforme de Analisis Macroentorno de La Empresa Milu Deliverymagaly sonccoNessuna valutazione finora

- Cap.3 Analisis Costo Volumen UtilidadDocumento18 pagineCap.3 Analisis Costo Volumen UtilidadChristian Mercado0% (1)

- Finanzas Unidad 3Documento92 pagineFinanzas Unidad 3Kevin NazarenoNessuna valutazione finora

- Análisis Financiero de Acuerdo Al Concepto de La Capacidad para Producir UtilidadesDocumento14 pagineAnálisis Financiero de Acuerdo Al Concepto de La Capacidad para Producir UtilidadesDiego Morales QuirosNessuna valutazione finora

- Ratios FinancierosDocumento15 pagineRatios FinancierosDvid Valverde100% (1)

- Caso Política Capital de TrabajoDocumento18 pagineCaso Política Capital de TrabajomarloquesadaNessuna valutazione finora

- Finazas Corporativas Punto de Equilibrio y ArbolesDocumento18 pagineFinazas Corporativas Punto de Equilibrio y ArbolesNataly Mendoza DiazNessuna valutazione finora

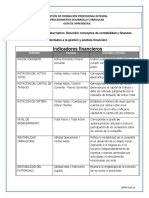

- Actividad 1 CALCULO E INTERPRETACION DE INDICADORES FINANCIEROSDocumento2 pagineActividad 1 CALCULO E INTERPRETACION DE INDICADORES FINANCIEROSValentina RodriguezNessuna valutazione finora

- Actividad 1 Indicadores finacieros-SENADocumento2 pagineActividad 1 Indicadores finacieros-SENAJAIME RODELONessuna valutazione finora

- Actividad 1Documento2 pagineActividad 1Maryi Rondon0% (1)

- Actividad 1 Cálculo e Interpretación de Indicadores FinancierosDocumento1 paginaActividad 1 Cálculo e Interpretación de Indicadores FinancierosSofía TuiránNessuna valutazione finora

- Act 1 Cal TallerDocumento3 pagineAct 1 Cal TallerDental TourismNessuna valutazione finora

- Act 1 Cuadro ComparativoDocumento3 pagineAct 1 Cuadro ComparativoDental TourismNessuna valutazione finora

- RIB Logísticas SDocumento2 pagineRIB Logísticas Ssandrith alvarezNessuna valutazione finora

- Actividad Clasificacion de Los InventariosDocumento3 pagineActividad Clasificacion de Los Inventariossandrith alvarez0% (1)

- Estados Financieros Comp - 2013-2014 (Notas)Documento9 pagineEstados Financieros Comp - 2013-2014 (Notas)sandrith alvarezNessuna valutazione finora

- ACTIVIDAD 4 Indicadores Financieros de Rotación.Documento11 pagineACTIVIDAD 4 Indicadores Financieros de Rotación.sandrith alvarezNessuna valutazione finora

- PucDocumento18 paginePucsandrith alvarezNessuna valutazione finora

- FORO Cálculo e Interpretación de Indicadores FinancierosDocumento2 pagineFORO Cálculo e Interpretación de Indicadores Financierossandrith alvarezNessuna valutazione finora

- Actividad de Aprendizaje 1Documento6 pagineActividad de Aprendizaje 1sandrith alvarezNessuna valutazione finora

- Clave de Examen 2Documento16 pagineClave de Examen 2andre l89100% (1)

- La Musica Tradicional y Danzas Representativas de MichoacanDocumento15 pagineLa Musica Tradicional y Danzas Representativas de MichoacanBenjamin LezamaNessuna valutazione finora

- Ciudad PostmodernaDocumento5 pagineCiudad PostmodernaHeymar Miranda ContrerasNessuna valutazione finora

- ArquidiosisDocumento2 pagineArquidiosisChristianNessuna valutazione finora

- Cartilla para El Ahorro de EnergíaDocumento36 pagineCartilla para El Ahorro de EnergíaCariito HiigueraNessuna valutazione finora

- Unidad 1 - 2021Documento19 pagineUnidad 1 - 2021Manuel FalcónNessuna valutazione finora

- INDURA Ni 99 (Versión Español)Documento2 pagineINDURA Ni 99 (Versión Español)Leon CardenasNessuna valutazione finora

- Trabajo de BioecologiaDocumento12 pagineTrabajo de BioecologiaDayanis VargasNessuna valutazione finora

- INSTRUMENTO 5° Semana 3 Explica EDA 2 RúbricaDocumento3 pagineINSTRUMENTO 5° Semana 3 Explica EDA 2 Rúbricayesenia colchon cahuanaNessuna valutazione finora

- La Falsa Filosofía o El Ateísmo Deismo PDFDocumento457 pagineLa Falsa Filosofía o El Ateísmo Deismo PDFRichard Cabezas SuarezNessuna valutazione finora

- Nota GovernatoriDocumento2 pagineNota GovernatoriMartín MengarelliNessuna valutazione finora

- Violencia CibernéticaDocumento7 pagineViolencia CibernéticavaleskaNessuna valutazione finora

- 5º Examen de Quimica Bolilla I, Ii, Iii Enlaces Interacciones Uca 2021 Primer LlamadoDocumento3 pagine5º Examen de Quimica Bolilla I, Ii, Iii Enlaces Interacciones Uca 2021 Primer LlamadoJeremy RochaixNessuna valutazione finora

- Literaturagauchesca 131218131300 Phpapp02 PDFDocumento9 pagineLiteraturagauchesca 131218131300 Phpapp02 PDFMelisa BenelliNessuna valutazione finora

- CENTRARSEDocumento3 pagineCENTRARSERalf Sau MoreNessuna valutazione finora

- Jean-Marie Schaeffer-Boletín de Estética, #25-Experiencia-Estetica-Placer-y-Conocimiento PDFDocumento32 pagineJean-Marie Schaeffer-Boletín de Estética, #25-Experiencia-Estetica-Placer-y-Conocimiento PDFDavid Cruz FerrerNessuna valutazione finora

- GRAFIX Aspirador de PolvosDocumento35 pagineGRAFIX Aspirador de PolvosManuel LeonNessuna valutazione finora

- Kathy Charmaz - La Pérdida Del YoDocumento24 pagineKathy Charmaz - La Pérdida Del YoJimena MunicoyNessuna valutazione finora

- Síntesis de Capítulos de La Resolución CFE Nro.30/07 Anexo I "Hacia Una Institucionalidad Del Sistema de Formación Docente en ArgentinaDocumento42 pagineSíntesis de Capítulos de La Resolución CFE Nro.30/07 Anexo I "Hacia Una Institucionalidad Del Sistema de Formación Docente en Argentinaromyrami100% (2)

- Rol Del Psicologo EducativoDocumento15 pagineRol Del Psicologo EducativoSilvana Rosero PerezNessuna valutazione finora

- Femme FataleDocumento2 pagineFemme FataleAjelet Sahar Cabrera RuizNessuna valutazione finora

- Proceso de Planificación FinancieraDocumento3 pagineProceso de Planificación FinancieraDilan AndresNessuna valutazione finora

- Arquitectura NacionalistaDocumento18 pagineArquitectura NacionalistaErika Lira RangelNessuna valutazione finora

- Comunicado Elecciones2013Documento1 paginaComunicado Elecciones2013Colegio de Profesores del PerúNessuna valutazione finora

- Apuntes para Una Enfermera InnovadoraDocumento28 pagineApuntes para Una Enfermera InnovadoraFer Campaña100% (6)

- Como Mejorar Tu NegocioDocumento16 pagineComo Mejorar Tu NegocioVeritoGV0% (1)

- Estrategias Del Floortime o Juego CircularDocumento5 pagineEstrategias Del Floortime o Juego CircularFlor MartorelliNessuna valutazione finora

- Discursos FilosofiaDocumento3 pagineDiscursos FilosofiaSalguod TdimhcsNessuna valutazione finora

- 1.5 Revision TeoricaDocumento4 pagine1.5 Revision TeoricaYADIRA ROBLEDO ALONSONessuna valutazione finora

- Fluidos 1Documento18 pagineFluidos 1Mirian GutierrezNessuna valutazione finora