Potrebbero piacerti anche

- Régimen de flujo de efectivo en el ISR para personas morales 2017Da EverandRégimen de flujo de efectivo en el ISR para personas morales 2017Valutazione: 5 su 5 stelle5/5 (3)

- 5 - Presupuesto de CajaDocumento23 pagine5 - Presupuesto de Cajaopa_mariaNessuna valutazione finora

- Sesión 3 - Dinámica Del Plan Contable BancarioDocumento30 pagineSesión 3 - Dinámica Del Plan Contable BancarioMichel HonorioNessuna valutazione finora

- Efectivo e Inversiones TemporalesDocumento40 pagineEfectivo e Inversiones TemporalesLIZDEREYES100% (4)

- DISPONIBILIDADES Alunos IntermediriaDocumento52 pagineDISPONIBILIDADES Alunos IntermediriaAlisonNessuna valutazione finora

- Guajardo ContabilidadF 5e Diapositivas c07Documento31 pagineGuajardo ContabilidadF 5e Diapositivas c07Emmanuel GarciaNessuna valutazione finora

- Caja y BancosDocumento25 pagineCaja y BancosAndres LuqueNessuna valutazione finora

- APA T3 EfectivoDocumento16 pagineAPA T3 EfectivoLorena Salazar AramburoNessuna valutazione finora

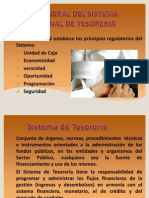

- Ley General Del Sistema de TesoreriaDocumento12 pagineLey General Del Sistema de TesoreriaZoni VilcaNessuna valutazione finora

- Contabilidad BancariaDocumento45 pagineContabilidad BancariaNatali AlejoNessuna valutazione finora

- Contabilidad 1 Guia 7 Año 2023Documento11 pagineContabilidad 1 Guia 7 Año 2023Juan DanielNessuna valutazione finora

- Articles-14047 Recurso 1Documento25 pagineArticles-14047 Recurso 1Juan GajardoNessuna valutazione finora

- Contablilidad IntermediaDocumento12 pagineContablilidad IntermediaDamariz OrtegaNessuna valutazione finora

- Administracion Activo CirculanteDocumento25 pagineAdministracion Activo CirculanteStephanie arroyo guillenNessuna valutazione finora

- Tarea Tratamiento de Cuenta de Activo EspecíficasDocumento7 pagineTarea Tratamiento de Cuenta de Activo EspecíficasjuanNessuna valutazione finora

- Monografia TemaDocumento57 pagineMonografia TemaElizabeRoblesNessuna valutazione finora

- Cuadro Comparativo PCGRDocumento7 pagineCuadro Comparativo PCGRMilton NCNessuna valutazione finora

- Objetivos Del Sistema de TesoreriaDocumento6 pagineObjetivos Del Sistema de TesoreriaINTERNET VASQUEZ SENAHUNessuna valutazione finora

- Ejemplo Conciliacion BancariaDocumento6 pagineEjemplo Conciliacion BancariagabinoNessuna valutazione finora

- Efectivo e Inversiones Temporales ExpoooDocumento15 pagineEfectivo e Inversiones Temporales ExpoooemanueljimenezNessuna valutazione finora

- Políticas ContablesDocumento40 paginePolíticas Contablesnicole gonzalezNessuna valutazione finora

- Puesta en Marcha - Ejecución - Cierre SubproyectosDocumento35 paginePuesta en Marcha - Ejecución - Cierre SubproyectosConsuelo Toro SayasNessuna valutazione finora

- Caracterizacion FinancieraDocumento9 pagineCaracterizacion FinancieraLina Marcela Camacho SalazarNessuna valutazione finora

- Nif C-3Documento30 pagineNif C-3ALeNessuna valutazione finora

- EUDE - Modulo 11 - PPTDocumento26 pagineEUDE - Modulo 11 - PPTAlexNessuna valutazione finora

- Auditoria A Las Cuentas Por PagarDocumento16 pagineAuditoria A Las Cuentas Por PagarLuciano León ParedesNessuna valutazione finora

- Creación: Se Emite Un Cheque Por El Valor Estimado Del Fondo Determinándose Un Criterio deDocumento3 pagineCreación: Se Emite Un Cheque Por El Valor Estimado Del Fondo Determinándose Un Criterio deSheyla Huaringa FelicianoNessuna valutazione finora

- Cuestionario Individual 5 Laura PabloDocumento4 pagineCuestionario Individual 5 Laura PablolaurarteNessuna valutazione finora

- Nif b6 y ConciliacionDocumento18 pagineNif b6 y ConciliacionReyes Alejandro GarciaNessuna valutazione finora

- Fondo Fijo de CajaDocumento25 pagineFondo Fijo de CajaOscar LunaNessuna valutazione finora

- Tema 1 Copiar Todo HermesDocumento5 pagineTema 1 Copiar Todo HermesrosvicpapeleriaNessuna valutazione finora

- Exposicion de AuditoriaDocumento16 pagineExposicion de AuditoriaSarah GriffinNessuna valutazione finora

- Avance Del Proyecto Final EFDocumento27 pagineAvance Del Proyecto Final EFAngie GarcíaNessuna valutazione finora

- Conferencia 17 de Marzo Concetualizacion y GeneralidadesDocumento23 pagineConferencia 17 de Marzo Concetualizacion y GeneralidadesANGELA PARRANessuna valutazione finora

- Lección 3Documento3 pagineLección 3Elena SánchezNessuna valutazione finora

- Libro Caja y BancosDocumento17 pagineLibro Caja y Bancosclaudio pillacaNessuna valutazione finora

- Cuentas Por Cobrar Incobrables.Documento2 pagineCuentas Por Cobrar Incobrables.Patricia Monge GonzálezNessuna valutazione finora

- Informe de Auditoria Condominio NaquiraDocumento16 pagineInforme de Auditoria Condominio NaquiraJacinta HuenumanNessuna valutazione finora

- Normas de Control ContablesDocumento9 pagineNormas de Control ContablesARIEL ISAAC LÓPEZ PÉREZNessuna valutazione finora

- Tarea 1 Pratica de Contabilidad 2Documento7 pagineTarea 1 Pratica de Contabilidad 2Leticia ParedesNessuna valutazione finora

- 08 Efectivo y Efectivo EquivalenteDocumento25 pagine08 Efectivo y Efectivo EquivalenteKatia SkarletNessuna valutazione finora

- Productos Financieros de PasivoDocumento9 pagineProductos Financieros de PasivoAsunción CordónNessuna valutazione finora

- Resumen Primer ParcialDocumento24 pagineResumen Primer ParcialpowerstylefitNessuna valutazione finora

- CociliacioÌ - N BancariaDocumento14 pagineCociliacioÌ - N BancariaAshley Velez IINessuna valutazione finora

- Libro Caja y BancosDocumento16 pagineLibro Caja y BancosJoel RuizNessuna valutazione finora

- Pruebas de Cumplimiento Del EfectivoDocumento1 paginaPruebas de Cumplimiento Del EfectivoKarla RicoNessuna valutazione finora

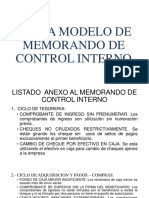

- Carta Modelo de Memorando de Control InternoDocumento35 pagineCarta Modelo de Memorando de Control InternoRonaldo Stark0% (1)

- Contabilidad IntermediaDocumento13 pagineContabilidad Intermediaheber_675434Nessuna valutazione finora

- Del Curso Parte 3Documento47 pagineDel Curso Parte 3JhasmineAlmironNessuna valutazione finora

- Resumen de ContabilidadDocumento19 pagineResumen de ContabilidadrocioNessuna valutazione finora

- Sesion 1 - Activo CorrienteDocumento14 pagineSesion 1 - Activo CorrientecasallaNessuna valutazione finora

- ACT. 1 Elementos Básicos Del Informe de AuditoríaDocumento7 pagineACT. 1 Elementos Básicos Del Informe de AuditoríaJohanna RodriguezNessuna valutazione finora

- Resumen CL1Documento8 pagineResumen CL1mariana riegaNessuna valutazione finora

- Orientacion Pedagogica Asincrona #1Documento3 pagineOrientacion Pedagogica Asincrona #1Lesly Lozano TiconaNessuna valutazione finora

- BancosDocumento18 pagineBancosLili ReyesNessuna valutazione finora

- Sesion 4 Conciliación BancariaDocumento32 pagineSesion 4 Conciliación BancariaRichard Cabinas Arianayedgar CajusolNessuna valutazione finora

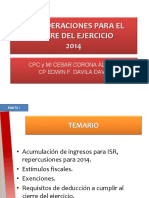

- IMCP Cierre Del Ejercicio 2014 (ISR)Documento61 pagineIMCP Cierre Del Ejercicio 2014 (ISR)Alma Viridiana Hidalgo PeraltaNessuna valutazione finora

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Da EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Valutazione: 5 su 5 stelle5/5 (1)

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDa EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilNessuna valutazione finora

- PPAG-500-PI-X-001 - P09 Rev A - Mortero (Grout)Documento4 paginePPAG-500-PI-X-001 - P09 Rev A - Mortero (Grout)Joel OmarNessuna valutazione finora

- Turbina de GasDocumento19 pagineTurbina de GasStevhey SánchezNessuna valutazione finora

- MEP Presentacion IdentidadCorporativaDocumento23 pagineMEP Presentacion IdentidadCorporativaKevin Llanos MondragónNessuna valutazione finora

- Formación Profesional Dual: Servicio Nacional de Adiestramiento en Trabajo IndustrialDocumento16 pagineFormación Profesional Dual: Servicio Nacional de Adiestramiento en Trabajo IndustrialJunior Sinche RecinesNessuna valutazione finora

- Actividad Cap 3 PDFDocumento10 pagineActividad Cap 3 PDFalaitz2905Nessuna valutazione finora

- Reglamento A5Documento28 pagineReglamento A5adhar o21Nessuna valutazione finora

- Plan Estratégico para La Mejora de La Gestión EscolarDocumento50 paginePlan Estratégico para La Mejora de La Gestión Escolarerika100% (1)

- Frijol DiquísDocumento10 pagineFrijol DiquísCentro para el Desarrollo IndígenaNessuna valutazione finora

- Actualmente La Industria Azucarera en El Departamento de Santa Cruz Está en Crecimiento Gracias A La Producción de EtanolDocumento4 pagineActualmente La Industria Azucarera en El Departamento de Santa Cruz Está en Crecimiento Gracias A La Producción de EtanolMicaelaGeraldineAliagaSandovalNessuna valutazione finora

- Formulas CepDocumento7 pagineFormulas CepVictor TiconaNessuna valutazione finora

- GTE - INS - 002-I Nstructivo Generación y Transmisión Fondos - V1 PDFDocumento34 pagineGTE - INS - 002-I Nstructivo Generación y Transmisión Fondos - V1 PDFJohn VargasNessuna valutazione finora

- Mantenimiento Periódico Carretera VecinalDocumento48 pagineMantenimiento Periódico Carretera VecinalDAMBERS DAVIS CHAPILLIQUENNessuna valutazione finora

- CurpDocumento1 paginaCurpXimena JiménezNessuna valutazione finora

- Cambio en El Reglamento para Elegir Abanderados en El SecundarioDocumento6 pagineCambio en El Reglamento para Elegir Abanderados en El SecundarioFederico LemosNessuna valutazione finora

- Anexo 4. Formato Seguimiento A La Reincorporación Socio LaboralDocumento5 pagineAnexo 4. Formato Seguimiento A La Reincorporación Socio LaboralIntegra ServiciosNessuna valutazione finora

- Planificacion Anual de Educ. Tecnologica y Formac. Etica. 2017Documento21 paginePlanificacion Anual de Educ. Tecnologica y Formac. Etica. 2017Norma Aredes0% (1)

- FORMULA HeronDocumento13 pagineFORMULA HeronMarisol QuinauisaNessuna valutazione finora

- Actividad 2 Plan de Negocios para Un Contexto EspecificoDocumento10 pagineActividad 2 Plan de Negocios para Un Contexto Especificodeicy bermudezNessuna valutazione finora

- Formato Presentación Proyecto - Brayan Orlando MedinaDocumento2 pagineFormato Presentación Proyecto - Brayan Orlando MedinaBryan MedinaNessuna valutazione finora

- Tema 4.1.1 Aplicacion de Los Datos Estandar en Operaciones de MaquinadoDocumento9 pagineTema 4.1.1 Aplicacion de Los Datos Estandar en Operaciones de MaquinadoJavierNessuna valutazione finora

- Contrato Hamburguesa BorradorDocumento7 pagineContrato Hamburguesa Borradortessy garcia floresNessuna valutazione finora

- Juliana Valenzuela MolinaDocumento3 pagineJuliana Valenzuela MolinaFabiana Valenzuela MolinaNessuna valutazione finora

- Compartir Internet de ILIMITADO Por Cable USB y BluetoothDocumento7 pagineCompartir Internet de ILIMITADO Por Cable USB y BluetoothSISECO CORDOBANessuna valutazione finora

- Justicia ClimaticaDocumento4 pagineJusticia Climaticayohana.moraNessuna valutazione finora

- Desccripcion Del Sistema Bomba de VacioDocumento8 pagineDesccripcion Del Sistema Bomba de VacioHosse M.PNessuna valutazione finora

- Inyectores Semana 4Documento48 pagineInyectores Semana 4Roy Enrrique Julca PaucarNessuna valutazione finora

- Dulces MomentosDocumento10 pagineDulces MomentosAléx Bravo100% (1)

- Avances en La Producción y Aplicación de Aceros Bifásicos PDFDocumento9 pagineAvances en La Producción y Aplicación de Aceros Bifásicos PDFJorge MadiasNessuna valutazione finora

- Trabajo Final HT4Documento11 pagineTrabajo Final HT4Carlos MortadelaNessuna valutazione finora

- Examen de Unidad Ii Medina TerronesDocumento1 paginaExamen de Unidad Ii Medina TerronesALFREDO CORTEZ SAMANNessuna valutazione finora