Potrebbero piacerti anche

- Manual de NóminasDocumento22 pagineManual de NóminasELIZABETH50% (4)

- NTC341 Papa para Consumo PDFDocumento7 pagineNTC341 Papa para Consumo PDFjlrojas75950% (2)

- Objetivos Especificos de La Administracion PúblicaDocumento2 pagineObjetivos Especificos de La Administracion PúblicaFrederic CaroNessuna valutazione finora

- El Gobierno Oficializó La Medida para Que Las Pymes Que Exportan No Paguen Retenciones - TN PDFDocumento7 pagineEl Gobierno Oficializó La Medida para Que Las Pymes Que Exportan No Paguen Retenciones - TN PDFSandra ZampieriNessuna valutazione finora

- Honorarios CPCE Santa FeDocumento38 pagineHonorarios CPCE Santa FeSandra ZampieriNessuna valutazione finora

- Comarb - Convenio MultilateralDocumento4 pagineComarb - Convenio MultilateralSandra ZampieriNessuna valutazione finora

- Informe Cenes FopDocumento44 pagineInforme Cenes FopSandra ZampieriNessuna valutazione finora

- Normas ApaDocumento19 pagineNormas ApasoledadNessuna valutazione finora

- Confección de La Declaración Jurada Anual CM 05 - 2017 Sobre Plataforma Sifere. Ejercicio PrácticoDocumento16 pagineConfección de La Declaración Jurada Anual CM 05 - 2017 Sobre Plataforma Sifere. Ejercicio PrácticoSandra ZampieriNessuna valutazione finora

- Mecanismos para La Internacionalización de PymesDocumento6 pagineMecanismos para La Internacionalización de PymesSandra ZampieriNessuna valutazione finora

- Claves para Ser Un Pequeño Exportador - LA NACIONDocumento4 pagineClaves para Ser Un Pequeño Exportador - LA NACIONSandra ZampieriNessuna valutazione finora

- HonorariosDocumento37 pagineHonorariosSandra ZampieriNessuna valutazione finora

- CA - RG - 1-2018 Texto Ordenado Comarb PDFDocumento46 pagineCA - RG - 1-2018 Texto Ordenado Comarb PDFSandra ZampieriNessuna valutazione finora

- HonorariosDocumento37 pagineHonorariosSandra ZampieriNessuna valutazione finora

- Valor Limite para Los Activos - Contabilidad IIDocumento2 pagineValor Limite para Los Activos - Contabilidad IIEze GarcíaNessuna valutazione finora

- Calendario académico 2019 ED-EDHDocumento5 pagineCalendario académico 2019 ED-EDHelsebasotoNessuna valutazione finora

- Derechos Del Contribuyente en El Marco de La InspecciónDocumento17 pagineDerechos Del Contribuyente en El Marco de La InspecciónLauraMuñozNessuna valutazione finora

- Confección de La Declaración Jurada Anual CM 05 - 2017 Sobre Plataforma Sifere. Ejercicio PrácticoDocumento16 pagineConfección de La Declaración Jurada Anual CM 05 - 2017 Sobre Plataforma Sifere. Ejercicio PrácticoSandra ZampieriNessuna valutazione finora

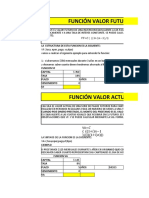

- Funciones FinancierasDocumento16 pagineFunciones FinancierasMendez Alvarez DayanaNessuna valutazione finora

- Monedas Oficiales de ÁfricaDocumento9 pagineMonedas Oficiales de ÁfricaXavier Alexander Reyes MorilloNessuna valutazione finora

- Sector Primario Comunidad Madrid An CDocumento13 pagineSector Primario Comunidad Madrid An Capi-237636712Nessuna valutazione finora

- Análisis Del Comportamiento Del Tráfico de Pasajeros en El Ámbito Nacional e Internacional (Marzo 2021) .Documento3 pagineAnálisis Del Comportamiento Del Tráfico de Pasajeros en El Ámbito Nacional e Internacional (Marzo 2021) .Jose MendozaNessuna valutazione finora

- Brochure Pitahayas - 2da EtapaDocumento16 pagineBrochure Pitahayas - 2da EtapaLuis CastroNessuna valutazione finora

- Evaluacion FinalDocumento7 pagineEvaluacion FinalDiana Cristina Davila GomezNessuna valutazione finora

- Bases noveno concurso proyectos sostenibles MoqueguaDocumento42 pagineBases noveno concurso proyectos sostenibles MoqueguaJhoshimar Sulca Del Carpio100% (2)

- Ordenamiento - BojacáDocumento227 pagineOrdenamiento - BojacáElizabeth GoNessuna valutazione finora

- Desmontaje de Puertas y VentanasDocumento2 pagineDesmontaje de Puertas y Ventanasjesus herediaNessuna valutazione finora

- Plan de Negocio para La Exportacion de Exfoliante Natural de CocoDocumento84 paginePlan de Negocio para La Exportacion de Exfoliante Natural de CocoKLOPEZPALACIOS0% (1)

- Acuerdo Ministerial 2323-2013 Títulos y DiplomasDocumento3 pagineAcuerdo Ministerial 2323-2013 Títulos y DiplomasEd Gil Chávez100% (1)

- Diferimiento de CrÉditos en BoliviaDocumento3 pagineDiferimiento de CrÉditos en BoliviaAnahi PlataNessuna valutazione finora

- Ensayo 3 Trabajo de Los Menores de Edad en El EcuadorDocumento5 pagineEnsayo 3 Trabajo de Los Menores de Edad en El EcuadorVinicio JoshNessuna valutazione finora

- Inteligencia Comercial Proyecto de MelonDocumento23 pagineInteligencia Comercial Proyecto de MelonWENDY BRILLIT URIARTE ARCILANessuna valutazione finora

- Ficha 2o12Documento31 pagineFicha 2o12SEGUNDINONessuna valutazione finora

- Declaración Renta Jurídicas 2020Documento5 pagineDeclaración Renta Jurídicas 2020Sergio Enrique Velasquezq QuinteroNessuna valutazione finora

- Gobierno de Morales Bermúdez (1975-1980Documento15 pagineGobierno de Morales Bermúdez (1975-1980Yancarlos Cala VilavilaNessuna valutazione finora

- Diario Oficial - Aumento TaxisDocumento37 pagineDiario Oficial - Aumento TaxisSubrayadoHDNessuna valutazione finora

- Pecpp U2 Ea ArrlDocumento10 paginePecpp U2 Ea ArrlAran LimaNessuna valutazione finora

- Analisis Financiero de HidrostalDocumento9 pagineAnalisis Financiero de HidrostalAnchonyNessuna valutazione finora

- Planilla Arbol de Perdidas Cierre Septiembre 23Documento42 paginePlanilla Arbol de Perdidas Cierre Septiembre 23Arturo Benjamin Mercado FernandezNessuna valutazione finora

- Definición y tipos de equipos de almacenamiento para optimizar espacios industrialesDocumento14 pagineDefinición y tipos de equipos de almacenamiento para optimizar espacios industrialesangie yuliana franco sotoNessuna valutazione finora

- Texto ExpositivoDocumento6 pagineTexto ExpositivoAmalia Ortega DominguezNessuna valutazione finora

- Características de La Población VenezolanaDocumento2 pagineCaracterísticas de La Población VenezolanaMarcko's SalazarNessuna valutazione finora

- 011 00002 00000063 PDFDocumento3 pagine011 00002 00000063 PDFSergio GalliNessuna valutazione finora

- MacroDocumento2 pagineMacroJhordyDelgadoMarlo0% (1)

- Instructivo "La Entrevista"Documento4 pagineInstructivo "La Entrevista"Mariana SanchezNessuna valutazione finora