Potrebbero piacerti anche

- Manejo GruposDocumento24 pagineManejo GruposEsthela VillanuevaNessuna valutazione finora

- Impartir Sesion CapacitacionDocumento7 pagineImpartir Sesion CapacitacionEsthela VillanuevaNessuna valutazione finora

- VirusDocumento4 pagineVirusEsthela VillanuevaNessuna valutazione finora

- Habilidades ConduccionDocumento11 pagineHabilidades ConduccionEsthela VillanuevaNessuna valutazione finora

- Caracteristicas InstructoresDocumento1 paginaCaracteristicas InstructoresEsthela VillanuevaNessuna valutazione finora

- Obligaciones Entidades PublicasDocumento11 pagineObligaciones Entidades PublicasEsthela VillanuevaNessuna valutazione finora

- Libertad de Expresion Derechos HumanosDocumento6 pagineLibertad de Expresion Derechos HumanosEsthela Villanueva100% (1)

- Proceso Ensenanza AprendizajeDocumento3 pagineProceso Ensenanza AprendizajeEsthela VillanuevaNessuna valutazione finora

- Democracia SociedadDocumento4 pagineDemocracia SociedadEsthela VillanuevaNessuna valutazione finora

- Acceso Informacion Regimenes DemocraticosDocumento2 pagineAcceso Informacion Regimenes DemocraticosEsthela VillanuevaNessuna valutazione finora

- Modelos AprendizajeDocumento5 pagineModelos AprendizajeEsthela VillanuevaNessuna valutazione finora

- Cual Diferencia Teoria ModeloDocumento2 pagineCual Diferencia Teoria ModeloEsthela VillanuevaNessuna valutazione finora

- Cosméticos Bella SDocumento2 pagineCosméticos Bella SEsthela VillanuevaNessuna valutazione finora

- Unidad 3 Costos y Presupuestos Luis Vicente Del Angel ArguellesDocumento46 pagineUnidad 3 Costos y Presupuestos Luis Vicente Del Angel Arguellesluis vicente daaNessuna valutazione finora

- Manual de Procedimientos Fondo RotativoDocumento37 pagineManual de Procedimientos Fondo RotativoMilton García NajarroNessuna valutazione finora

- Informe OSCE - Convenios InternacionalesDocumento8 pagineInforme OSCE - Convenios InternacionalesGerman Jaramillo VillarNessuna valutazione finora

- Esquema Proyecto InnovadorDocumento23 pagineEsquema Proyecto InnovadorAlexander Guzman Alvaro91% (65)

- El Instituto de Psicología Experimental en Leipzig,.Wilhelm Wundt,-Cast.Documento11 pagineEl Instituto de Psicología Experimental en Leipzig,.Wilhelm Wundt,-Cast.gabriel brias buendiaNessuna valutazione finora

- Finanzas Y Derecho Tributario: Carrera: ABOGACÍADocumento19 pagineFinanzas Y Derecho Tributario: Carrera: ABOGACÍAHernán Raúl CortésNessuna valutazione finora

- PROGRAMA DE EDUCACIÓN FINANCIERA - ColegiosDocumento14 paginePROGRAMA DE EDUCACIÓN FINANCIERA - ColegiosJuan BenavidesNessuna valutazione finora

- Requerimiento 27 E.T. Rahabilitacion Mitua CorrectoDocumento13 pagineRequerimiento 27 E.T. Rahabilitacion Mitua CorrectoJonathan PinedaNessuna valutazione finora

- Justificacion de Precios BajosDocumento4 pagineJustificacion de Precios BajosOscar Quintana100% (1)

- Planeacion y Toma de DecisionesDocumento46 paginePlaneacion y Toma de DecisionesWAMBITA19090% (1)

- SALINAS GUTIERREZ EMANUEL Caso ElectrolitosDocumento9 pagineSALINAS GUTIERREZ EMANUEL Caso ElectrolitosEmanuel SalinasNessuna valutazione finora

- Heymann-Navajas, Conflicto Distributivo y Déficit FiscalDocumento38 pagineHeymann-Navajas, Conflicto Distributivo y Déficit FiscalJuan O Antezana BNessuna valutazione finora

- 04 - 2021 2 Uch Contabilidad y Costeo de Operaciones-IIDocumento11 pagine04 - 2021 2 Uch Contabilidad y Costeo de Operaciones-IIAngelNessuna valutazione finora

- Tributacion Estadal y MunicipalDocumento17 pagineTributacion Estadal y Municipalmaykelyn100% (9)

- Aviso Convocatoria Publica Icbf Sasi 004 2023senDocumento5 pagineAviso Convocatoria Publica Icbf Sasi 004 2023senYireisi acostaNessuna valutazione finora

- Sistema de Costos Estandar PDFDocumento27 pagineSistema de Costos Estandar PDFelizabeth chusi huarsoccaNessuna valutazione finora

- Convocatoria Mixta Gestor (A) de Proyectos REPDocumento7 pagineConvocatoria Mixta Gestor (A) de Proyectos REPCarlos CastellonNessuna valutazione finora

- Chocolate Con Leche de Burra WilkaDocumento107 pagineChocolate Con Leche de Burra WilkaLuis HerreraNessuna valutazione finora

- Programa de Seguridad y Salud Ocupacional - V01 2012Documento44 paginePrograma de Seguridad y Salud Ocupacional - V01 2012Camilo CuevaNessuna valutazione finora

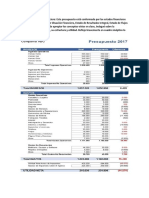

- Presupuesto Analitico AdicionalDocumento6 paginePresupuesto Analitico AdicionalLudy SansNessuna valutazione finora

- Sílabo - Costos y PresupuestoDocumento6 pagineSílabo - Costos y PresupuestoOscar Segundo Tuanama OrtizNessuna valutazione finora

- Caso A-12 - RoyanGhadimiDocumento23 pagineCaso A-12 - RoyanGhadimiRoyan Ghadimi100% (1)

- Gastos de FabricacionDocumento7 pagineGastos de FabricacionANY ELIZABETH SANTOS POCASANGRE100% (1)

- Administracion Financiera Giltman C5 Parte 2Documento42 pagineAdministracion Financiera Giltman C5 Parte 2Marcel DubremaNessuna valutazione finora

- 03.-E.t. Instalaciones ElectricasDocumento22 pagine03.-E.t. Instalaciones ElectricasDhan AntonyNessuna valutazione finora

- Examen Final - GrupalDocumento32 pagineExamen Final - GrupalGerzon GutierrezNessuna valutazione finora

- Ley de Transito de HondurasDocumento53 pagineLey de Transito de HondurasRoberto Reyes100% (4)

- Ejercicios PropuestosDocumento18 pagineEjercicios PropuestoslucasNessuna valutazione finora

- 3 3 12Documento2 pagine3 3 12leonardo ramirezNessuna valutazione finora

- Examen de Suficiencia - Ciro Everlin Samaniego TacunanDocumento53 pagineExamen de Suficiencia - Ciro Everlin Samaniego TacunanJN RJNessuna valutazione finora