Potrebbero piacerti anche

- Saldos Al 31-12Documento1 paginaSaldos Al 31-12DieGo LoayzaNessuna valutazione finora

- Actividad 1 - Cuenta Monetaria AnalisisDocumento27 pagineActividad 1 - Cuenta Monetaria AnalisisDieGo LoayzaNessuna valutazione finora

- Actividad Semana 3 Olano Delgado SantiagoDocumento2 pagineActividad Semana 3 Olano Delgado SantiagoDieGo LoayzaNessuna valutazione finora

- SESIÓN 01 Lectura Lunes10 de AbrilDocumento2 pagineSESIÓN 01 Lectura Lunes10 de AbrilDieGo Loayza100% (1)

- Cuál Es La Diferencia Entre Auditoria Forense Y Peritaje ContableDocumento2 pagineCuál Es La Diferencia Entre Auditoria Forense Y Peritaje ContableDieGo Loayza75% (4)

- DeclaracionJuradaEmpleador ServiongDocumento1 paginaDeclaracionJuradaEmpleador ServiongDieGo LoayzaNessuna valutazione finora

- Problema General y EspecificosDocumento2 pagineProblema General y EspecificosDieGo LoayzaNessuna valutazione finora

- Trabajo Final - Nic 16Documento10 pagineTrabajo Final - Nic 16DieGo LoayzaNessuna valutazione finora

- Ejemplo Recursos y CronogramaDocumento3 pagineEjemplo Recursos y CronogramaDieGo Loayza100% (1)

- Técnicas de MuestreoDocumento3 pagineTécnicas de MuestreoDieGo LoayzaNessuna valutazione finora

- Instructivos ContablesDocumento25 pagineInstructivos ContablesDieGo LoayzaNessuna valutazione finora

- Formato de Suspension Perfecta de LaboresDocumento3 pagineFormato de Suspension Perfecta de Laboresvagonet21Nessuna valutazione finora

- Presuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDocumento5 paginePresuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDieGo LoayzaNessuna valutazione finora

- Gestion Contable Tributos IiDocumento1 paginaGestion Contable Tributos IiDieGo LoayzaNessuna valutazione finora

- Finanzas 2. Resultado Desiciones 3.Documento18 pagineFinanzas 2. Resultado Desiciones 3.Cristian Fernando Murillo MahechaNessuna valutazione finora

- Parcial 1 - GestionDocumento7 pagineParcial 1 - GestionDaniela Tacue ZuletaNessuna valutazione finora

- Etapas de La ProduccionDocumento3 pagineEtapas de La ProduccionFelix VenancioNessuna valutazione finora

- Ensayo Principio de ContabilidadDocumento4 pagineEnsayo Principio de Contabilidadjennyfer alexandra moncada leonNessuna valutazione finora

- Ejercicio Valoracion FCL - para DesarrollarDocumento10 pagineEjercicio Valoracion FCL - para DesarrollarRobin RestrepoNessuna valutazione finora

- Gestion ConstructoraDocumento42 pagineGestion ConstructoraJheferson Condori CharañaNessuna valutazione finora

- Directorio de Cooperativas de Tipos Diversos 2021Documento48 pagineDirectorio de Cooperativas de Tipos Diversos 2021moralesrub100% (2)

- Syllabus Del Curso de Emprendimiento UNAD 2019 212024Documento8 pagineSyllabus Del Curso de Emprendimiento UNAD 2019 212024Fernando SuarezNessuna valutazione finora

- Cuadro Sinoptico de Postulados BasicosDocumento2 pagineCuadro Sinoptico de Postulados BasicosEvelin SantosNessuna valutazione finora

- HojadeVidaFLDC2022 PDFDocumento17 pagineHojadeVidaFLDC2022 PDFseleccionprocesos91Nessuna valutazione finora

- Lineas de Investigación 2018 - IiDocumento417 pagineLineas de Investigación 2018 - IiFernandoNessuna valutazione finora

- Cuestionario Cap 2 Francis.H 2018-1460Documento3 pagineCuestionario Cap 2 Francis.H 2018-1460Francis HolguinNessuna valutazione finora

- Reglamento A La Ley General de Contratacion PublicaDocumento134 pagineReglamento A La Ley General de Contratacion PublicaMario QuesadaNessuna valutazione finora

- Tarea 4 Ambiente Externo de Las OrganizacionesDocumento4 pagineTarea 4 Ambiente Externo de Las OrganizacionesFernando PayanNessuna valutazione finora

- Examen Semana 5Documento4 pagineExamen Semana 5Ana Patricia Calderon GutierrezNessuna valutazione finora

- 8 Características Profesionales ITDocumento5 pagine8 Características Profesionales ITBasilica EsquipulasNessuna valutazione finora

- EcoparkDocumento2 pagineEcoparkNikolas Barreto VanegasNessuna valutazione finora

- Matriz de Perfil CompetitivoDocumento5 pagineMatriz de Perfil Competitivovivian ochoaNessuna valutazione finora

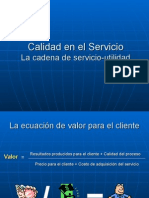

- Calidad en El ServicioDocumento15 pagineCalidad en El ServiciogerasvgNessuna valutazione finora

- Memoria Anual Banco Falabella 2019Documento51 pagineMemoria Anual Banco Falabella 2019Lynnde FeiNessuna valutazione finora

- Tarea 5 Sist ContDocumento7 pagineTarea 5 Sist ContLeticia RosarioNessuna valutazione finora

- Modelos de Contratos ModalesDocumento40 pagineModelos de Contratos ModalesElizabeth Alejo Contreras100% (2)

- Cuestionari Autoevaluado - Revisión de IntentosDocumento11 pagineCuestionari Autoevaluado - Revisión de IntentosErick Carranza SaldañaNessuna valutazione finora

- T-2 Logística ResumenDocumento8 pagineT-2 Logística ResumenvanessaNessuna valutazione finora

- Entrega 2 - Responsabilidad Social EmpresarialDocumento13 pagineEntrega 2 - Responsabilidad Social EmpresarialTatiana PerezNessuna valutazione finora

- Actividad 3. - Reconocer Las Reglas de Contabilidad Aplicadas en Las Operaciones Contables LlevadasDocumento7 pagineActividad 3. - Reconocer Las Reglas de Contabilidad Aplicadas en Las Operaciones Contables LlevadasRamon Benitez80% (5)

- Inflación YorDocumento6 pagineInflación YorYorgelys FrancoNessuna valutazione finora

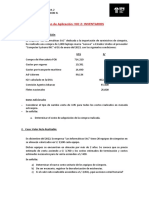

- Casos de Aplicación - NIC 2, 16, 12Documento3 pagineCasos de Aplicación - NIC 2, 16, 12Anthony MartinezNessuna valutazione finora

- Pedimento VacíoDocumento3 paginePedimento VacíoGalilea RuizNessuna valutazione finora

- Monopolio Descargado GuiaDocumento60 pagineMonopolio Descargado Guialiliana estradaNessuna valutazione finora