Potrebbero piacerti anche

- Trabajo Final Auditoria IiDocumento12 pagineTrabajo Final Auditoria Ii100071490Nessuna valutazione finora

- Tarea de Costo1Documento3 pagineTarea de Costo1Maribel Frias GarciasNessuna valutazione finora

- Guia de Preguntas # 1Documento8 pagineGuia de Preguntas # 1Evangelista La SoluciónNessuna valutazione finora

- Edwin Polonia Practica Contabilidad Compu2Documento344 pagineEdwin Polonia Practica Contabilidad Compu2Saireny Quevedo100% (1)

- Ejercicios ADM Financiera Valor Del Dinero en El Tiempo y Prestamo BancarioDocumento2 pagineEjercicios ADM Financiera Valor Del Dinero en El Tiempo y Prestamo BancarioCentro Copias y MasNessuna valutazione finora

- Tarea 3 de Auditoria 2, Andujar GuzmanDocumento10 pagineTarea 3 de Auditoria 2, Andujar GuzmanAndujarNessuna valutazione finora

- Sistemas Contables Segundo TrabajoDocumento80 pagineSistemas Contables Segundo TrabajoAnabel AgramonteNessuna valutazione finora

- Practica de AuditorDocumento8 paginePractica de AuditorFelix Figueroa NuñezNessuna valutazione finora

- Examen Parcial. CostoDocumento4 pagineExamen Parcial. CostoErica Hernández AlvaradoNessuna valutazione finora

- Momentos de Registro PresupuestarioDocumento1 paginaMomentos de Registro Presupuestarioluiserojas100% (1)

- Trabajo Final Seminario FelixDocumento13 pagineTrabajo Final Seminario Felixfjimenez100% (1)

- Tarea 5.1. - Administracion Del Capital de Trabajo y La Administracion Del EfectivoDocumento9 pagineTarea 5.1. - Administracion Del Capital de Trabajo y La Administracion Del EfectivoAddy PujolsNessuna valutazione finora

- Tema I. Sistema y Estructura Administrativa de La Contabilidad GubernamentalDocumento8 pagineTema I. Sistema y Estructura Administrativa de La Contabilidad GubernamentalGrismailyn VasquezNessuna valutazione finora

- Informe Creación de Empresa en Rep - Dom.Documento4 pagineInforme Creación de Empresa en Rep - Dom.MANUEL ALEJANDRO B�EZ P�REZ100% (1)

- Crucigrama - Adm. Financiera.Documento1 paginaCrucigrama - Adm. Financiera.Ruby EstrellaNessuna valutazione finora

- TareaDocumento7 pagineTareaNoemí0% (1)

- Ejercicio Unidad IiiDocumento1 paginaEjercicio Unidad IiiDarlisa Diaz100% (1)

- Asientos CorreccionesDocumento1 paginaAsientos CorreccionesyohannyNessuna valutazione finora

- Unidad 1Documento3 pagineUnidad 1JulyNessuna valutazione finora

- Tarea 7.1Documento13 pagineTarea 7.1Yamairy LlenasNessuna valutazione finora

- Unidad 6 Subsistema de PagosDocumento3 pagineUnidad 6 Subsistema de PagosMay100% (1)

- Tarea 3 de PresupuestoDocumento5 pagineTarea 3 de PresupuestoYolaiki Polanco100% (1)

- Tarea 6 Contab. Super.Documento8 pagineTarea 6 Contab. Super.Yilkania SantosNessuna valutazione finora

- GuíaDocumento4 pagineGuíaChristopher Acosta0% (2)

- Practica 2 de Contabilidad de CostoDocumento7 paginePractica 2 de Contabilidad de CostokenyNessuna valutazione finora

- Tarea 1 Pract. de Cont. 1Documento10 pagineTarea 1 Pract. de Cont. 1Joel De LeónNessuna valutazione finora

- Consigna Inicial para El Foro: FuenteDocumento4 pagineConsigna Inicial para El Foro: FuenteATENEA VICTORIANessuna valutazione finora

- Sistema de Contabilidad 2. Diseño de Sistema Tema 4.Documento22 pagineSistema de Contabilidad 2. Diseño de Sistema Tema 4.diomaraNessuna valutazione finora

- P1 - PatrimonioDocumento2 pagineP1 - PatrimonioEsmeraldaNessuna valutazione finora

- Ejercicio Ciclo Contable CompletoDocumento13 pagineEjercicio Ciclo Contable CompletoGomez LuisNessuna valutazione finora

- ACFrOgBVatC3axTd3qf1A0min77Gg 1bzzIqAk62dW UBjtH6qwiYNNekwkpNl18LWOXzq3BzWjxbUDKwm I9lO1XW1XmHW4EzvV9fNeNeEQQrv WV59yzl19ZwgsCWkzhX0SMe2otPtd5FRiImPDocumento2 pagineACFrOgBVatC3axTd3qf1A0min77Gg 1bzzIqAk62dW UBjtH6qwiYNNekwkpNl18LWOXzq3BzWjxbUDKwm I9lO1XW1XmHW4EzvV9fNeNeEQQrv WV59yzl19ZwgsCWkzhX0SMe2otPtd5FRiImPᎬᏞᏉᎥᏁ TrinidadNessuna valutazione finora

- I CUESTIONARIO I 1 de Que Se Ocupa La CoDocumento13 pagineI CUESTIONARIO I 1 de Que Se Ocupa La Conael luciano100% (1)

- Practica Del Catalogo de CuentasDocumento4 paginePractica Del Catalogo de Cuentaslili sosaNessuna valutazione finora

- TAREA Und 3 CON 315Documento3 pagineTAREA Und 3 CON 315Dionny FelizNessuna valutazione finora

- Guevara - Kenia - Unidad2 - Estados Financieros ConsolidadosDocumento7 pagineGuevara - Kenia - Unidad2 - Estados Financieros ConsolidadoskeniaNessuna valutazione finora

- Tarea 6 de Auditoria 1 Ya Si TerminadaDocumento7 pagineTarea 6 de Auditoria 1 Ya Si TerminadaangelaNessuna valutazione finora

- Tarea Unidad 5 Catalogo de CuentasDocumento7 pagineTarea Unidad 5 Catalogo de CuentasRoberto RequenaNessuna valutazione finora

- Impuesto 2 Tarea5Documento5 pagineImpuesto 2 Tarea5altagracia mendez100% (1)

- Tarea 2 Auditoria IiDocumento7 pagineTarea 2 Auditoria Iijuan gabriel peaNessuna valutazione finora

- Administracion Financiera Practica Iianalisis Financiero Adm-353Documento3 pagineAdministracion Financiera Practica Iianalisis Financiero Adm-353Erica Hernández AlvaradoNessuna valutazione finora

- Casa MatrizDocumento4 pagineCasa MatrizPriscila PaniaguaNessuna valutazione finora

- Caso Practico Unidad 7 Gastos PDFDocumento1 paginaCaso Practico Unidad 7 Gastos PDFBeatriz Michelle LapayNessuna valutazione finora

- Scarlet Simmon - Tarea 1.2Documento9 pagineScarlet Simmon - Tarea 1.2Scarlet SimmonNessuna valutazione finora

- Tarea 3 de Auditoria 2Documento7 pagineTarea 3 de Auditoria 2Madelin MosqueaNessuna valutazione finora

- Auditoria II TAREA 5Documento8 pagineAuditoria II TAREA 5Cristian MejiaNessuna valutazione finora

- Importancia de Los SistemasDocumento8 pagineImportancia de Los SistemasPedro Erique Ureña VenturaNessuna valutazione finora

- Tarea 8.1 Marco Normativo AuditoriaDocumento5 pagineTarea 8.1 Marco Normativo AuditoriaBlehideliz FamiliaNessuna valutazione finora

- Unidad 3 Contabilidad Superior 1Documento3 pagineUnidad 3 Contabilidad Superior 1Scarlet NuñezNessuna valutazione finora

- Capitulo 5Documento3 pagineCapitulo 5Landri Ramirez ReyesNessuna valutazione finora

- Tarea Unidad 5 Catalogo de Cuentas Bc...Documento6 pagineTarea Unidad 5 Catalogo de Cuentas Bc...diomaraNessuna valutazione finora

- Auditoria 2 Tarea 1Documento7 pagineAuditoria 2 Tarea 1Joel Rosario OrtegaNessuna valutazione finora

- Practica CostosDocumento5 paginePractica CostosJuan Virgilio Serrano PeraltaNessuna valutazione finora

- Cuentas, Libros y Registros ContablesDocumento44 pagineCuentas, Libros y Registros ContablesJudhi sanchezNessuna valutazione finora

- Tema 1 Aspectos Fundamentales de La FinanzasDocumento22 pagineTema 1 Aspectos Fundamentales de La FinanzasLeydi Soto De Cabrera100% (2)

- Caso PracticoDocumento3 pagineCaso Practicomagali100% (2)

- Parte TeoricaDocumento5 pagineParte Teoricaesdrasp23Nessuna valutazione finora

- Guia ResueltaDocumento7 pagineGuia ResueltaMagdalena Fortin LemusNessuna valutazione finora

- Actividad Registro de Transacciones Contabilidad GeneralDocumento19 pagineActividad Registro de Transacciones Contabilidad GeneralDanielNessuna valutazione finora

- Trabajo SYPCDocumento8 pagineTrabajo SYPCVenus CorinaNessuna valutazione finora

- Asientos de AjusteDocumento20 pagineAsientos de AjusteRuben Chavez75% (4)

- Conta 7Documento1 paginaConta 7Fey Shaw50% (2)

- Encomienda y MitaDocumento1 paginaEncomienda y MitaFey ShawNessuna valutazione finora

- Administacion FinancieraDocumento4 pagineAdministacion FinancieraFey ShawNessuna valutazione finora

- CONTAB GUBERNAMENTAL Principios PDFDocumento3 pagineCONTAB GUBERNAMENTAL Principios PDFFey ShawNessuna valutazione finora

- Practica ContabilidadDocumento1 paginaPractica ContabilidadFey ShawNessuna valutazione finora

- CONTAB GUBERNAMENTAL Principios PDFDocumento3 pagineCONTAB GUBERNAMENTAL Principios PDFFey ShawNessuna valutazione finora

- Clasificacion de Costos PracticaDocumento2 pagineClasificacion de Costos PracticaFey ShawNessuna valutazione finora

- Adm Financiero Presupuesto de EfectivoDocumento2 pagineAdm Financiero Presupuesto de EfectivoFey ShawNessuna valutazione finora

- Capitulo 2 Problemas Contabilidad GerencialDocumento10 pagineCapitulo 2 Problemas Contabilidad GerencialFey Shaw43% (7)

- Ejercicio 7 6Documento40 pagineEjercicio 7 6Fey Shaw100% (1)

- Clasificacion de Costos PracticaDocumento2 pagineClasificacion de Costos PracticaFey ShawNessuna valutazione finora

- Expo Adm LavadoDocumento1 paginaExpo Adm LavadoFey ShawNessuna valutazione finora

- Clasificacion de Costos PracticaDocumento2 pagineClasificacion de Costos PracticaFey ShawNessuna valutazione finora

- CostosDocumento1 paginaCostosFey ShawNessuna valutazione finora

- Adm Financiero Presupuesto de EfectivoDocumento2 pagineAdm Financiero Presupuesto de EfectivoFey ShawNessuna valutazione finora

- CostosDocumento1 paginaCostosFey ShawNessuna valutazione finora

- Contabilidad GERENCIALDocumento2 pagineContabilidad GERENCIALFey ShawNessuna valutazione finora

- Ejercicios Contabilidad Administrativa Capitulo 3Documento2 pagineEjercicios Contabilidad Administrativa Capitulo 3Fey Shaw0% (1)

- Formulario Modelo-Estudiantes de Termino ModificadoDocumento2 pagineFormulario Modelo-Estudiantes de Termino ModificadoFey ShawNessuna valutazione finora

- Conceptos de Sistemas ContableDocumento23 pagineConceptos de Sistemas ContableFey ShawNessuna valutazione finora

- Ejercicio Segmentación de CostosDocumento2 pagineEjercicio Segmentación de CostosFey Shaw50% (2)

- Contabilidad Administrativa Capitulo 3Documento8 pagineContabilidad Administrativa Capitulo 3Fey Shaw50% (2)

- Contabilidad Gubernamental RDDocumento2 pagineContabilidad Gubernamental RDFey ShawNessuna valutazione finora

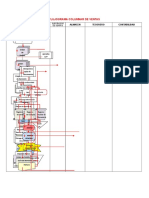

- Flujograma Sistema ContableDocumento2 pagineFlujograma Sistema ContableFey ShawNessuna valutazione finora

- Manuales de ProcedimientosDocumento33 pagineManuales de ProcedimientosFey ShawNessuna valutazione finora

- 6 Formas de Lavado de Activos y Financiación Del Terrorismo-AsobancariaDocumento12 pagine6 Formas de Lavado de Activos y Financiación Del Terrorismo-Asobancariajulioea6354Nessuna valutazione finora

- Sistema de Contabilidad Preguntas y ProblemasDocumento8 pagineSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

- Sistema de Contabilidad Preguntas y ProblemasDocumento3 pagineSistema de Contabilidad Preguntas y ProblemasFey ShawNessuna valutazione finora

- Manuales de ProcedimientosDocumento33 pagineManuales de ProcedimientosFey ShawNessuna valutazione finora

- 1er Practico IND246 PDFDocumento6 pagine1er Practico IND246 PDFIvanna Vargas50% (2)

- 4.5 Reducción Continua Del Tiempo de Reparación de Maquinaria y EquipoDocumento11 pagine4.5 Reducción Continua Del Tiempo de Reparación de Maquinaria y EquipoLazaro Rodreguez Molina100% (1)

- Portafolio de Evidencias ContabilidadDocumento6 paginePortafolio de Evidencias ContabilidadHabbacuk100% (1)

- Acgh U1 A1 GusrDocumento5 pagineAcgh U1 A1 GusrOVATSUG SANNessuna valutazione finora

- Bro Cubiertas Grises Skinco PDFDocumento16 pagineBro Cubiertas Grises Skinco PDFRafael aristides diaz pineresNessuna valutazione finora

- Trabajo Matrices Agencias y Sucursales PDFDocumento33 pagineTrabajo Matrices Agencias y Sucursales PDFmary025748100% (1)

- Vinesenti Cuaderno de RecetasDocumento15 pagineVinesenti Cuaderno de RecetasLaura DsbNessuna valutazione finora

- Supuesto de ContabilidadDocumento3 pagineSupuesto de ContabilidadAnonymous M7bUXbqNessuna valutazione finora

- Qué Es EmprendimientoDocumento31 pagineQué Es EmprendimientoLUZ MERCEDES CONDORI RAMOSNessuna valutazione finora

- Lec 12 U1 s3 Cvir Micro Inductores de Valor Rve OkDocumento6 pagineLec 12 U1 s3 Cvir Micro Inductores de Valor Rve Okhhmaggie0% (1)

- Las Cinco Rosas de Jennifer (Annibale Ruccello.) ItaliaDocumento18 pagineLas Cinco Rosas de Jennifer (Annibale Ruccello.) ItaliaChristopher Camilo Ortega SilvaNessuna valutazione finora

- Empresas Mexicanas Con Certificación ISO 9001Documento1 paginaEmpresas Mexicanas Con Certificación ISO 9001Carol ArceNessuna valutazione finora

- Inversiones y FinanciamientoDocumento16 pagineInversiones y FinanciamientoNiko TeslaNessuna valutazione finora

- Actividad 1 - Electiva CPDocumento3 pagineActividad 1 - Electiva CPFabian TRIANA CAMACHONessuna valutazione finora

- Diapositivas de Teoria Contingencial Expo Sic IonDocumento48 pagineDiapositivas de Teoria Contingencial Expo Sic Ionj_ces50% (2)

- Calendario Tributario Nuevo 2020Documento18 pagineCalendario Tributario Nuevo 2020Monica OHNessuna valutazione finora

- Técnicas Básicas Del Maestro de Cocina - Ariel Rodriguez PalaciosDocumento126 pagineTécnicas Básicas Del Maestro de Cocina - Ariel Rodriguez PalaciosJonathan Geronimo89% (9)

- 1ºbach - Preguntas de Verdadero y Falso Temas 1-2Documento3 pagine1ºbach - Preguntas de Verdadero y Falso Temas 1-2Sergio Trovato50% (4)

- Normas Complementarias SOLAS - Grupo IDocumento1 paginaNormas Complementarias SOLAS - Grupo IJosé Gil Fanjul Viña100% (1)

- Modelo de Ensayo - Ciclo de Vida de La Industria y Los ProductosDocumento8 pagineModelo de Ensayo - Ciclo de Vida de La Industria y Los ProductosclaudiaNessuna valutazione finora

- Gmic U3 A3 ErpnDocumento14 pagineGmic U3 A3 ErpnErika Perez67% (3)

- Ensayo de Infraestructura VialDocumento5 pagineEnsayo de Infraestructura VialJulioGuerraPintoNessuna valutazione finora

- Resumen Marco Conceptual para La Información Financiera 2010Documento51 pagineResumen Marco Conceptual para La Información Financiera 2010Yannin CornejoNessuna valutazione finora

- Casos Practicos Unidad Herramientas de Big Data para Analisis FinancieroDocumento5 pagineCasos Practicos Unidad Herramientas de Big Data para Analisis Financierocalica3Nessuna valutazione finora

- Ejercicios Resueltos Algoritmos 1Documento6 pagineEjercicios Resueltos Algoritmos 1Dalton74100% (2)

- Toma de Decisiones Del Consumidor Cap 7 TrabajoDocumento10 pagineToma de Decisiones Del Consumidor Cap 7 TrabajoG Jamel CondoriNessuna valutazione finora

- Caso 1 Contabilidad General PDFDocumento2 pagineCaso 1 Contabilidad General PDFAxel Eduardo Moreno DominguezNessuna valutazione finora

- Clem-22 ADocumento4 pagineClem-22 ALeonora Hernandez LopezNessuna valutazione finora

- Empresarial Grupo GloriaDocumento76 pagineEmpresarial Grupo GloriaDavid Contreras EspejoNessuna valutazione finora

- ContaBásica ResumenDocumento128 pagineContaBásica ResumenJosuéCavalheiroSchipperNessuna valutazione finora