Potrebbero piacerti anche

- Informes Peps y PPDocumento11 pagineInformes Peps y PPOscar Ogando100% (1)

- Costos Conjuntos Bajo NIIFDocumento20 pagineCostos Conjuntos Bajo NIIFLeydis12Nessuna valutazione finora

- Ejemplos de Proyección de Flujos de Efectivo de ProyectosDocumento2 pagineEjemplos de Proyección de Flujos de Efectivo de Proyectosstevan janampa acuacheNessuna valutazione finora

- Estructura de Costos Caso PracticoDocumento25 pagineEstructura de Costos Caso PracticoElida GSNessuna valutazione finora

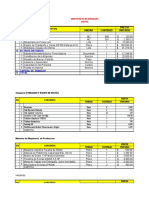

- Presupueso MaestroDocumento2 paginePresupueso MaestroOliver AtomNessuna valutazione finora

- Ejercicio de CostosDocumento3 pagineEjercicio de CostosKevin Avila LimaNessuna valutazione finora

- Caso Práctico Teoria ClásicaDocumento1 paginaCaso Práctico Teoria Clásicaborisao11Nessuna valutazione finora

- Diapositivas - Ética Empresarial - 1Documento26 pagineDiapositivas - Ética Empresarial - 1Alan Azabache EscuderoNessuna valutazione finora

- Modelo de Ficha de Evaluación para Procesos de AuditoriaDocumento13 pagineModelo de Ficha de Evaluación para Procesos de Auditoriamelisa_9693867_4Nessuna valutazione finora

- Contabilidad de Costos IIDocumento141 pagineContabilidad de Costos IIHelen Karoliny Monteza HerreraNessuna valutazione finora

- Ejercicicio SA1 RESUELTODocumento2 pagineEjercicicio SA1 RESUELTOjramajo5507Nessuna valutazione finora

- Costeo ABCDocumento16 pagineCosteo ABCIvan PerezNessuna valutazione finora

- 01 Distribucion de Los CostosDocumento1 pagina01 Distribucion de Los CostosMaria Margarita Rojas ArevaloNessuna valutazione finora

- Copia de Introduccion A La EstadisticaDocumento22 pagineCopia de Introduccion A La EstadisticaEdwin AcuñaNessuna valutazione finora

- Costeos Variable y Por Absorción Aplicados en La Realidad PeruanaDocumento7 pagineCosteos Variable y Por Absorción Aplicados en La Realidad PeruanaLUIS YSHELYAMI CUEVA HENRIQUEZNessuna valutazione finora

- 1-Corrida Financiera-Completa Pagmi Daisy EscamillaDocumento77 pagine1-Corrida Financiera-Completa Pagmi Daisy EscamillaJaqueline MejiaNessuna valutazione finora

- Contabilidad de CostosDocumento15 pagineContabilidad de CostosMABEL PERALTA PICHIULENessuna valutazione finora

- Ejercicio de PresupuestoDocumento11 pagineEjercicio de PresupuestoMonica Carolina Gordillo JaramilloNessuna valutazione finora

- Exposicion Costo EstandarDocumento12 pagineExposicion Costo EstandarJuliana SochaNessuna valutazione finora

- Costos y PresupuestosDocumento21 pagineCostos y PresupuestosJym CFNessuna valutazione finora

- Presupuesto de FinanciaciónDocumento29 paginePresupuesto de FinanciaciónJeison BuenoNessuna valutazione finora

- Presupuesto de Produccion.Documento38 paginePresupuesto de Produccion.Laureano Alberto Hoyos PernettNessuna valutazione finora

- Finanzas II Empresas Que Aparecieron Vs DesaparecieronDocumento9 pagineFinanzas II Empresas Que Aparecieron Vs DesaparecieronSamantha Xiomara Sanchez PalmaNessuna valutazione finora

- Presentacion Nic 38Documento61 paginePresentacion Nic 38vanesaNessuna valutazione finora

- 6 - DepreciacionDocumento16 pagine6 - DepreciacionFernandhoArceFalconNessuna valutazione finora

- Activo Actividad Desmonte PDFDocumento25 pagineActivo Actividad Desmonte PDFGodofredo LozanoNessuna valutazione finora

- Tarea de Analisis Vertical y HorizontalDocumento9 pagineTarea de Analisis Vertical y HorizontalYanet GaytanNessuna valutazione finora

- Costos-Presupuestos-ppt HOYDocumento111 pagineCostos-Presupuestos-ppt HOYccristiancamiloNessuna valutazione finora

- Cineplex - Ta-04Documento10 pagineCineplex - Ta-04Cesar Chia RuizNessuna valutazione finora

- Sector Minero y Joyería en El PerúDocumento14 pagineSector Minero y Joyería en El PerúCristian Manuel Fernández SaldañaNessuna valutazione finora

- Método de Costes ABC - EjemploDocumento8 pagineMétodo de Costes ABC - EjemploBella Yataco ChavezNessuna valutazione finora

- Glosario Analisis FinancieroDocumento2 pagineGlosario Analisis FinancieroJavier Deavila CastillaNessuna valutazione finora

- AE 200 - La Función FinancieraDocumento2 pagineAE 200 - La Función FinancieraFelix Ramirez RamonNessuna valutazione finora

- Carbon ActivadoDocumento45 pagineCarbon ActivadoJesusGlennMaldonadoLlacsahuanga100% (1)

- Diapositivas Sistemas de Costos AbcDocumento10 pagineDiapositivas Sistemas de Costos Abcingrid lorena salazarNessuna valutazione finora

- Material Razones FinancierasDocumento12 pagineMaterial Razones Financierasclcl31080Nessuna valutazione finora

- Costos Productos TerminadosDocumento2 pagineCostos Productos TerminadosKathya S. RodriguezNessuna valutazione finora

- Depreciacion Y Amortizacion de Activos FijosDocumento18 pagineDepreciacion Y Amortizacion de Activos FijosAlejandro0% (1)

- Efectivo y Equivalentes de Efectivo Según Las NIIFDocumento14 pagineEfectivo y Equivalentes de Efectivo Según Las NIIFclaudia sanabriaNessuna valutazione finora

- El Estado de Costos de Los Productos Terminados y VendidosDocumento9 pagineEl Estado de Costos de Los Productos Terminados y VendidosAlexander BarbozaNessuna valutazione finora

- NIC 2 ExistenciasDocumento64 pagineNIC 2 ExistenciasChristopher Cabana PizarroNessuna valutazione finora

- Sistema Contable de La Industria de La AcuiculturaDocumento6 pagineSistema Contable de La Industria de La AcuiculturaAbel TZNessuna valutazione finora

- Analisis VerticalDocumento4 pagineAnalisis VerticalJacosuNessuna valutazione finora

- Costeo Por Procesos 2Documento27 pagineCosteo Por Procesos 2LAZYNessuna valutazione finora

- Administracion Del Efectivo SofiaDocumento5 pagineAdministracion Del Efectivo SofiaDiana RiosNessuna valutazione finora

- Con 0474 0408 - 1520450486 PDFDocumento128 pagineCon 0474 0408 - 1520450486 PDFOmem Iasd100% (1)

- Contabilidad EmpresarialDocumento136 pagineContabilidad EmpresarialSTEFANY BRISET EUSEBIO SOLANONessuna valutazione finora

- Informe Facultamiento y DelegacionDocumento9 pagineInforme Facultamiento y Delegacionarcides olivaNessuna valutazione finora

- CMC PoiDocumento7 pagineCMC PoiMiguelJavierChavezNessuna valutazione finora

- Sesion 07-08 - Ratios e Indicadores Financieros - Practica Calificada - ADocumento32 pagineSesion 07-08 - Ratios e Indicadores Financieros - Practica Calificada - ACristopher Johnny LaurenteNessuna valutazione finora

- Libro Caja Tabular Kaiser Sac ProfeDocumento7 pagineLibro Caja Tabular Kaiser Sac ProfeJuan Romario Esteba NinaNessuna valutazione finora

- Cálculo de Número de Periodo o TiempoDocumento4 pagineCálculo de Número de Periodo o TiempocamilaNessuna valutazione finora

- Ejercicio Costo Estandar CUN - 19Documento4 pagineEjercicio Costo Estandar CUN - 19Pedro Diaz0% (1)

- Gestion de Mypes y PymesDocumento4 pagineGestion de Mypes y Pymeswillian humpire supoNessuna valutazione finora

- Ejercicio de Capital de Trabajo y Capita de Trabajo NetoDocumento6 pagineEjercicio de Capital de Trabajo y Capita de Trabajo NetoMayra JiménezNessuna valutazione finora

- Estructura de CostoDocumento18 pagineEstructura de CostoNAYELI NEYDA AMARO ARZAPALONessuna valutazione finora

- Lámina Gestión Contable 1° Semana Empresa ContabilidadDocumento22 pagineLámina Gestión Contable 1° Semana Empresa ContabilidadJossell Cordova VargasNessuna valutazione finora

- Ejercicios - FORO #3 José LópezDocumento13 pagineEjercicios - FORO #3 José Lópezmiguel perez enriquezNessuna valutazione finora

- Proyecto Conta 4Documento154 pagineProyecto Conta 4MarioNessuna valutazione finora

- Eia Sapallanga UltimoDocumento88 pagineEia Sapallanga UltimoHarry David Bello Palacios0% (1)

- AperlanDocumento2 pagineAperlanNelida Cid PaniaguaNessuna valutazione finora

- Teoría de Las Relaciones HumanasDocumento4 pagineTeoría de Las Relaciones HumanasCamila TorresNessuna valutazione finora

- Pedido SragisselayvariosDocumento6 paginePedido SragisselayvariosDixy HerreraNessuna valutazione finora

- Mecanica de Fluidos Ecuacion de La EnergiaDocumento10 pagineMecanica de Fluidos Ecuacion de La Energiaallisson_acosta18Nessuna valutazione finora

- Alicia Lindón-La Vida Urbana A Través de Los Imaginarios UrbanosDocumento10 pagineAlicia Lindón-La Vida Urbana A Través de Los Imaginarios UrbanosmigronoNessuna valutazione finora

- Informe Empresas Lipigas Mayo 2020 AnualDocumento27 pagineInforme Empresas Lipigas Mayo 2020 AnualCrece SimNessuna valutazione finora

- C221 C4 EJEMPLOS Instrumentos de EvaluacionDocumento6 pagineC221 C4 EJEMPLOS Instrumentos de EvaluacionNatalia de los Angeles GuaymasNessuna valutazione finora

- MODELO ANALOGO (Mocorito)Documento12 pagineMODELO ANALOGO (Mocorito)Noelia Rojas AispuroNessuna valutazione finora

- Carta de Presentacion + 1er RquerimientoDocumento3 pagineCarta de Presentacion + 1er RquerimientoAngiel Solansh Rodriguez AlvarezNessuna valutazione finora

- XVI XVI: Xiii Concurso de Comprensión Lectora Xiii Concurso de Comprensión Lectora Xiii Concurso de Comprensión LectoraDocumento2 pagineXVI XVI: Xiii Concurso de Comprensión Lectora Xiii Concurso de Comprensión Lectora Xiii Concurso de Comprensión LectoraEdwin Mateo Barja FloresNessuna valutazione finora

- PEM-PETS-SST-HTE-03 Habilitado de TuberiasDocumento4 paginePEM-PETS-SST-HTE-03 Habilitado de TuberiasRomel Ccarhuas CarrascoNessuna valutazione finora

- 496838-Introducci N A La Pedagog A PDFDocumento97 pagine496838-Introducci N A La Pedagog A PDFIván MorenoNessuna valutazione finora

- Objetivos MedevacDocumento3 pagineObjetivos Medevacmaricela cruzNessuna valutazione finora

- Clasificacion Del Gasto PublicoDocumento6 pagineClasificacion Del Gasto PublicoEyeline Aguilar100% (1)

- Liberibacter SolanacearumDocumento41 pagineLiberibacter SolanacearumKatrino PanillaNessuna valutazione finora

- Guia para La Toma de Muestras de Suelos Corpoica-FedeganDocumento9 pagineGuia para La Toma de Muestras de Suelos Corpoica-FedeganOmar RoaNessuna valutazione finora

- Ofimatica Power PointDocumento30 pagineOfimatica Power PointAlejandro Zorrilla Choez50% (2)

- Catálogo Técnico Transpaleta Eléctrica Jungheinrich ERE 120 230Documento6 pagineCatálogo Técnico Transpaleta Eléctrica Jungheinrich ERE 120 230mantenimientorepmeNessuna valutazione finora

- Solucionario PC 1ADocumento3 pagineSolucionario PC 1Achristian3omar33o3m3Nessuna valutazione finora

- El Entorno de La AlabanzaDocumento3 pagineEl Entorno de La AlabanzamanueladrianaNessuna valutazione finora

- Mercedes BenzDocumento1 paginaMercedes BenzCM Grupo GanemNessuna valutazione finora

- Taller Sistemas de ControlDocumento4 pagineTaller Sistemas de ControlEdwin SolerNessuna valutazione finora

- Desarrollo de Una Aplicación Móvil Multiplataforma de Mensajería Instantanea para Agentes EmpresarialesDocumento103 pagineDesarrollo de Una Aplicación Móvil Multiplataforma de Mensajería Instantanea para Agentes EmpresarialesJose FranciscoNessuna valutazione finora

- Josefina Zoraida Vázquez - Historia de MexicoDocumento10 pagineJosefina Zoraida Vázquez - Historia de MexicoDianaBonetti100% (1)

- pdf24 - Converted - 2022-08-01T121510.955Documento15 paginepdf24 - Converted - 2022-08-01T121510.955Manuel Lopera roldanNessuna valutazione finora

- Estatutos y Reglamento de ANFE-2 EdiciónDocumento40 pagineEstatutos y Reglamento de ANFE-2 EdiciónBeatriz leticia Nieves HinojosaNessuna valutazione finora

- Resumen Mapa Conceptual Época PrerromanaDocumento2 pagineResumen Mapa Conceptual Época PrerromanaRaquel Lafarga UrgelésNessuna valutazione finora

- CRISTO TE AMA! Y Por Eso Va A Darte PODERES MILAGROSOS Igual Que A Sus Apostoles! - 2Documento7 pagineCRISTO TE AMA! Y Por Eso Va A Darte PODERES MILAGROSOS Igual Que A Sus Apostoles! - 2Sebastian Ramirez100% (1)

- Ejercicios para ResolverDocumento13 pagineEjercicios para ResolversolNessuna valutazione finora