Potrebbero piacerti anche

- Sistema de Custeio Baseado em Actividades (ABC)Documento30 pagineSistema de Custeio Baseado em Actividades (ABC)Sergio Alfredo MacoreNessuna valutazione finora

- Repertorio SertanejoDocumento2 pagineRepertorio SertanejoLucas Rodrigges100% (1)

- Golf Bora Me7.5.10Documento4 pagineGolf Bora Me7.5.10Mecanica Medero100% (1)

- Manual Torno t240 - UsuárioDocumento60 pagineManual Torno t240 - UsuárioVinícius Pereira100% (13)

- Gestão Do Futebol de Formação - Nuno NaréDocumento86 pagineGestão Do Futebol de Formação - Nuno NaréWilson Paulo0% (1)

- Custo de CapitalDocumento37 pagineCusto de CapitalrafaelpierottiNessuna valutazione finora

- Critérios de Avaliação Financeira de Projectos de InvestimentosDocumento4 pagineCritérios de Avaliação Financeira de Projectos de InvestimentosFenias JustinoNessuna valutazione finora

- Relatórios de AuditoriaDocumento11 pagineRelatórios de Auditoriaapub cof100% (1)

- Modulo de Analise e Gestao de Projectos P1 PDFDocumento58 pagineModulo de Analise e Gestao de Projectos P1 PDFClavio_Banze100% (3)

- Factoring Vantagens e DesvantagensDocumento8 pagineFactoring Vantagens e DesvantagensGlorcio Martinho TorresNessuna valutazione finora

- Modulo de Empreendedorismo Organizado PDFDocumento135 pagineModulo de Empreendedorismo Organizado PDFGlorcio Martinho Torres100% (2)

- Treinamento - Switch - V8.1 DMVIEW+L2+L3+MPLS - 14-02-2014Documento188 pagineTreinamento - Switch - V8.1 DMVIEW+L2+L3+MPLS - 14-02-2014João Gilberto Fernandes100% (1)

- Gestão OrçamentalDocumento12 pagineGestão OrçamentalJuvêncio ChigonaNessuna valutazione finora

- II CAP Definição, Tipos e Objectivos Da AuditoriaDocumento30 pagineII CAP Definição, Tipos e Objectivos Da AuditoriaFabia sitoe100% (1)

- Gestão OrçamentalDocumento12 pagineGestão OrçamentalLídia Nóbrega100% (1)

- Analise e Avaliacao de Projectos de InvestimentoDocumento45 pagineAnalise e Avaliacao de Projectos de InvestimentoBrandao100% (4)

- 1 Manual de Obrigações Fiscais, Sociais e Legais IDocumento80 pagine1 Manual de Obrigações Fiscais, Sociais e Legais IGlorcio Martinho Torres89% (18)

- O Plano de Contas e Sua Utilidade em MoçambiqueDocumento16 pagineO Plano de Contas e Sua Utilidade em MoçambiqueSergio Alfredo MacoreNessuna valutazione finora

- 6 - Sistema de Inventário Permanente - TeoriaDocumento3 pagine6 - Sistema de Inventário Permanente - Teoriamarcellosilveira60% (5)

- 4 - Gestao Orçamental e Analise de DesviosDocumento12 pagine4 - Gestao Orçamental e Analise de Desviosefacontabilidade100% (1)

- Exercícios - Avaliação de AçõesDocumento5 pagineExercícios - Avaliação de AçõesJean Correa0% (1)

- Activos Tangíveis - NCRF 13Documento29 pagineActivos Tangíveis - NCRF 13Sergio Alfredo Macore100% (2)

- Aula Pratica 1 - Analise de Ivestimentos - Calculo de TIRDocumento4 pagineAula Pratica 1 - Analise de Ivestimentos - Calculo de TIRJoão Calenga83% (6)

- Demonstracoes Financeiras Como Instrumento de Gestão Análise Financeira para As EmpresasDocumento16 pagineDemonstracoes Financeiras Como Instrumento de Gestão Análise Financeira para As EmpresasSergio Alfredo Macore0% (2)

- Auditoria, Princípios Contabilísticos e Normas de AuditoriaDocumento22 pagineAuditoria, Princípios Contabilísticos e Normas de AuditoriaEdson Jorge Mahota100% (3)

- CS II (Trabalho) PDFDocumento20 pagineCS II (Trabalho) PDFStälïn Fräncïscö WD100% (1)

- Plano de Ensino Português Instrumental AdministraçãoDocumento3 paginePlano de Ensino Português Instrumental AdministraçãoThaís Nascimento100% (1)

- Guia de Correccao Do Exame Normal Agpcend2013.1Documento2 pagineGuia de Correccao Do Exame Normal Agpcend2013.1Pedro Mendes100% (2)

- Metodo Das Secçoes HomogeniasDocumento18 pagineMetodo Das Secçoes HomogeniasJuvêncio ChigonaNessuna valutazione finora

- Origem e Evolução Da Auditoria Interna em MoçambiqueDocumento10 pagineOrigem e Evolução Da Auditoria Interna em MoçambiqueJone Alide Quissado100% (4)

- Monografia Gestão Financeira - Trabalho Final - 08072011Documento37 pagineMonografia Gestão Financeira - Trabalho Final - 08072011Jaqueline Silva100% (6)

- Processamento Mineral - Relatorio ClassificadorDocumento9 pagineProcessamento Mineral - Relatorio ClassificadorClarissaNessuna valutazione finora

- Slides Calculo Financeiro Capitulo 5Documento20 pagineSlides Calculo Financeiro Capitulo 5Vitor Carvalho33% (3)

- Causas Da Diversidade Contabilistica PDFDocumento19 pagineCausas Da Diversidade Contabilistica PDFmario51575% (4)

- Aula Pratica N. 07 ResumoDocumento8 pagineAula Pratica N. 07 ResumoPaulo Wache50% (2)

- Modulo - Direito Comercial PDFDocumento160 pagineModulo - Direito Comercial PDFGlorcio Martinho Torres100% (1)

- Exame de Recorrencia Agp 2013.1 CendDocumento1 paginaExame de Recorrencia Agp 2013.1 CendPedro Mendes100% (2)

- V CAPITULO - Normalização Contabilística1Documento6 pagineV CAPITULO - Normalização Contabilística1Elson Novela86% (7)

- Guia de Correccao Do Teste 1 Agp 2013.1 PL VDDocumento3 pagineGuia de Correccao Do Teste 1 Agp 2013.1 PL VDPedro Mendes100% (1)

- Guia de Correccao Exame Agp 2013.1 VBDocumento4 pagineGuia de Correccao Exame Agp 2013.1 VBPedro Mendes100% (2)

- O Impacto Da Adopcao Das NIRF Nas Grandes Empresas em MocambiqueDocumento35 pagineO Impacto Da Adopcao Das NIRF Nas Grandes Empresas em MocambiqueAngelica Da Silva Novais100% (1)

- Aula Pratica 1 2015 Agp 2Documento7 pagineAula Pratica 1 2015 Agp 2nely coni50% (4)

- Percurso Histórico Do Restaurante e Sua EvoluçãoDocumento1 paginaPercurso Histórico Do Restaurante e Sua Evoluçãosusanarib100% (1)

- AULA 3 Repartição Dos Custos Indiretos - Método Das Secções Homogéneas e Metodo ABCDocumento6 pagineAULA 3 Repartição Dos Custos Indiretos - Método Das Secções Homogéneas e Metodo ABCHerminio Juvenals100% (2)

- Demonstrações Financeiras Como Base para Concessão de CréditoDocumento58 pagineDemonstrações Financeiras Como Base para Concessão de CréditoSergio Alfredo Macore100% (1)

- A Contabilizacao e Controlo Das Despesas PublicasDocumento67 pagineA Contabilizacao e Controlo Das Despesas PublicasSergio Alfredo Macore100% (1)

- Avaliação de AçõesDocumento17 pagineAvaliação de Açõesmuchilin100% (2)

- ISCIM - Trabalho Do Fim Do Exercício, 2016Documento17 pagineISCIM - Trabalho Do Fim Do Exercício, 2016Todwe0% (1)

- AMOSTRAGEM EM AUDITORIA ChigonaDocumento24 pagineAMOSTRAGEM EM AUDITORIA ChigonaJuvêncio Chigona100% (2)

- Evidência em AuditoriaDocumento41 pagineEvidência em AuditoriaCarolina Bastos Vaz100% (2)

- Valor Temporal Do DinheiroDocumento17 pagineValor Temporal Do DinheiroAniceto Buck100% (1)

- pRATICA UP (Repaired)Documento5 paginepRATICA UP (Repaired)Sonet Campos100% (1)

- Gestão de TesourariaDocumento7 pagineGestão de TesourariaVictor LoforteNessuna valutazione finora

- Aula 11-15Documento25 pagineAula 11-15Kazimier Mark67% (3)

- Programa Analítico - AGP - 2015 - EconomiaDocumento4 paginePrograma Analítico - AGP - 2015 - Economianely coni100% (1)

- Gestão de Recursos Financeiros Na Administração AutarquicaDocumento9 pagineGestão de Recursos Financeiros Na Administração AutarquicaVictor LoforteNessuna valutazione finora

- Perimetro de Consolidacao SENTDocumento20 paginePerimetro de Consolidacao SENTNunes ChambeNessuna valutazione finora

- ETP-Processo de PlanificaçãoDocumento11 pagineETP-Processo de PlanificaçãoLaila Banck100% (1)

- Lista de Exercícios - Custo de CapitalDocumento2 pagineLista de Exercícios - Custo de CapitalBruno Jeronimo100% (4)

- Métodos Contabilísticos e A Normalização ContabilísticaDocumento26 pagineMétodos Contabilísticos e A Normalização ContabilísticaSergio Alfredo Macore100% (1)

- Aula 05 - Estruturação Gabinete de Auditoria InternaDocumento5 pagineAula 05 - Estruturação Gabinete de Auditoria InternaAli Afonso Chale80% (5)

- Contabilidade Financeira - Reavaliação de Activo Imobilizado. Código de Contas MoçambicanoDocumento2 pagineContabilidade Financeira - Reavaliação de Activo Imobilizado. Código de Contas MoçambicanoChrispen Bernardo MiguelNessuna valutazione finora

- Auditoria Interna e Externa - Uma Perspetiva de ComplementaridadeDocumento86 pagineAuditoria Interna e Externa - Uma Perspetiva de ComplementaridadeDalua TivaneNessuna valutazione finora

- O Risco No Processo de Auditoria InternaDocumento10 pagineO Risco No Processo de Auditoria InternaJuvêncio Chigona100% (1)

- Normas e Técnicas de AuditoriaDocumento60 pagineNormas e Técnicas de AuditoriaThiago Laurindo 2Nessuna valutazione finora

- Consolidacao Das Demonstracoes Financeiras Numa Empresa de Capital AbertoDocumento12 pagineConsolidacao Das Demonstracoes Financeiras Numa Empresa de Capital AbertoSergio Alfredo MacoreNessuna valutazione finora

- Conceitos e Tipos de Orcamentos PDF February 7 2009 1 23 PM 104kDocumento7 pagineConceitos e Tipos de Orcamentos PDF February 7 2009 1 23 PM 104kAlda Lucena75% (8)

- Relato Por SegmentosDocumento29 pagineRelato Por SegmentosEnio Jorge Malema100% (1)

- Primeiro Teste de AGF 8 de Setembro de 2016 CorreccaoDocumento10 paginePrimeiro Teste de AGF 8 de Setembro de 2016 CorreccaoflichuchaNessuna valutazione finora

- Função de Produção e Conservação - AiDocumento10 pagineFunção de Produção e Conservação - AiGerson De Oliveira100% (2)

- Empreendedorismo SocialDocumento9 pagineEmpreendedorismo SocialGlorcio Martinho TorresNessuna valutazione finora

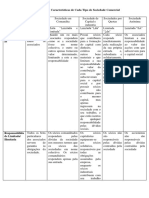

- Caracteristicas Das SociedadesDocumento2 pagineCaracteristicas Das SociedadesGlorcio Martinho TorresNessuna valutazione finora

- Factoring Vantagens e DesvantagensDocumento8 pagineFactoring Vantagens e DesvantagensGlorcio Martinho TorresNessuna valutazione finora

- Factoring Vantagens e DesvantagensDocumento8 pagineFactoring Vantagens e DesvantagensGlorcio Martinho TorresNessuna valutazione finora

- A Exclusão SocialDocumento12 pagineA Exclusão SocialGlorcio Martinho TorresNessuna valutazione finora

- Base de DadosDocumento7 pagineBase de DadosGlorcio Martinho TorresNessuna valutazione finora

- UNIDADE 2 - METODOLOGIA DE PESQUISA Nota 10Documento3 pagineUNIDADE 2 - METODOLOGIA DE PESQUISA Nota 10Dudinha Monteiro100% (1)

- Mini Teste 2 MicroDocumento7 pagineMini Teste 2 MicroSebastião de CanavarroNessuna valutazione finora

- Aula 5 CiclosDocumento23 pagineAula 5 CiclosCésar Jacinto ThaimoNessuna valutazione finora

- NB 842 PDFDocumento9 pagineNB 842 PDFleandrogauchomouraNessuna valutazione finora

- Condomínio Quinta Das BrisasDocumento11 pagineCondomínio Quinta Das BrisasJonatanNessuna valutazione finora

- RGE - Compartilhamento de Infra-Estrutura-PostesDocumento29 pagineRGE - Compartilhamento de Infra-Estrutura-PostesMárcio Andrade CamposNessuna valutazione finora

- Contrato JoãoDocumento19 pagineContrato JoãoStefane SilvaNessuna valutazione finora

- Monografia Versao Final - Leonardo Matias Manejo PDFDocumento98 pagineMonografia Versao Final - Leonardo Matias Manejo PDFLeonard Deniss MathiasNessuna valutazione finora

- Manual Plataforma BocudaDocumento39 pagineManual Plataforma BocudaHermesson VagnerNessuna valutazione finora

- Manual Do Usuário - Enade - 2021Documento14 pagineManual Do Usuário - Enade - 2021ericolppNessuna valutazione finora

- Corredor de BiodiversidadeDocumento2 pagineCorredor de BiodiversidadeBruno SousaNessuna valutazione finora

- Pharmacia Brasileira Ed 86Documento97 paginePharmacia Brasileira Ed 86Ivan Segundo100% (1)

- Estetica Facial Maquiagem FestaDocumento6 pagineEstetica Facial Maquiagem FestaGABRIELLI CARVALHO DOS SANTOSNessuna valutazione finora

- Plano de Ação Do Departamento de Assistência Ao Estudante - DAE, Do Ministério Da Educação e Cultura 1980 1985Documento77 paginePlano de Ação Do Departamento de Assistência Ao Estudante - DAE, Do Ministério Da Educação e Cultura 1980 1985mjosianevNessuna valutazione finora

- Passo A Passo Recálculo Multa Rescisória FDDocumento13 paginePasso A Passo Recálculo Multa Rescisória FDanacris2004Nessuna valutazione finora

- PPC Do Curso de Ciência Da ComputaçãoDocumento30 paginePPC Do Curso de Ciência Da ComputaçãoJJunior99Nessuna valutazione finora

- Caderno de ProvasDocumento8 pagineCaderno de ProvasMaikel AndrilNessuna valutazione finora

- Book Juca BatistaDocumento11 pagineBook Juca BatistaKevyn CaetanoNessuna valutazione finora

- MigrandoDocumento3 pagineMigrandoDavid Augusto RibeiroNessuna valutazione finora

- Catalogo Linha Iec Ip55 100Documento6 pagineCatalogo Linha Iec Ip55 100cristino_djNessuna valutazione finora

- Darf PisDocumento1 paginaDarf PisRogerio RochaNessuna valutazione finora

- Guilherme Ferraz: ImprimirDocumento1 paginaGuilherme Ferraz: ImprimirLeandro GonçalvesNessuna valutazione finora