Potrebbero piacerti anche

- Contabilidad y Racionalismo CríticoDocumento85 pagineContabilidad y Racionalismo Críticommdiazv100% (2)

- Gerencia eficiente para mejorar procesos en empresa procesadoraDocumento9 pagineGerencia eficiente para mejorar procesos en empresa procesadoraAngiee Espinoza100% (1)

- Funciones Básicas de La Actividad FinancieraDocumento5 pagineFunciones Básicas de La Actividad Financieracarlos eduardoNessuna valutazione finora

- Indicadores de Gestion Alpina PDFDocumento7 pagineIndicadores de Gestion Alpina PDFLizeth BonillaNessuna valutazione finora

- Actividad 4 Procesos AdministrativosDocumento9 pagineActividad 4 Procesos AdministrativosmaribelNessuna valutazione finora

- Resumen. Funciones Básicas y El Objetivo de La Actividad Financiera+Preguntas+Mi Fruta Estados FinancierosDocumento11 pagineResumen. Funciones Básicas y El Objetivo de La Actividad Financiera+Preguntas+Mi Fruta Estados FinancierosSergio David Camacho100% (1)

- ACTIVIDAD # 4 Analisis de La Situación Empresarial Parte IIDocumento7 pagineACTIVIDAD # 4 Analisis de La Situación Empresarial Parte IIDayana Rodriguez OjedaNessuna valutazione finora

- Actividad Evaluativa 7 - Analisis FinancieroDocumento9 pagineActividad Evaluativa 7 - Analisis FinancieroDaisy Suheiry Quejada DuránNessuna valutazione finora

- PDF Actividad 2 Gerencia Financiera - CompressDocumento6 paginePDF Actividad 2 Gerencia Financiera - Compressmotel la iguanaNessuna valutazione finora

- Actividad 6 Análisis FinancieroDocumento7 pagineActividad 6 Análisis FinancieroMaria Cecilia ARIAS MORENO100% (1)

- Segunda Entrega Articulo Sobre La Aplicación de La Teoria de La DecisiónDocumento9 pagineSegunda Entrega Articulo Sobre La Aplicación de La Teoria de La DecisiónJHONATAN JESUS LOPEZ SOLARTENessuna valutazione finora

- Trabajo de Aplicacion Bancolombia FinalDocumento20 pagineTrabajo de Aplicacion Bancolombia Finalanon_660518743Nessuna valutazione finora

- Actividad 1 Electica CPDocumento5 pagineActividad 1 Electica CPluna alejandra lombana clavijoNessuna valutazione finora

- Análisis financiero: EVA, UAIDI y costo de capitalDocumento7 pagineAnálisis financiero: EVA, UAIDI y costo de capitalChanalyn LizarazoNessuna valutazione finora

- Actividad 4 Informe ArgumentativoDocumento11 pagineActividad 4 Informe ArgumentativoHollman espinosaNessuna valutazione finora

- Articulo de Opinión Las Perspectivas Del Desarrollo Empresarial Colombiano en InnovaciónDocumento4 pagineArticulo de Opinión Las Perspectivas Del Desarrollo Empresarial Colombiano en InnovaciónYulieth Chavez JiménezNessuna valutazione finora

- Actividad 4 EvaluativaDocumento10 pagineActividad 4 EvaluativaPaola Arrieta RojasNessuna valutazione finora

- CAMPAÑA DE SUPERTIENDAS CAÑAVERAL Act 8Documento16 pagineCAMPAÑA DE SUPERTIENDAS CAÑAVERAL Act 8Victoria QuirogaNessuna valutazione finora

- Actividad 6 y 7 Gerencia de MercadosDocumento5 pagineActividad 6 y 7 Gerencia de MercadosJessica Vanessa ACOSTA DUARTENessuna valutazione finora

- Costos y Presupuestos EJE 2..Documento11 pagineCostos y Presupuestos EJE 2..Paola Nova GarciaNessuna valutazione finora

- 2 Formato de Informe de Contrato de Aprendizaje - v3Documento10 pagine2 Formato de Informe de Contrato de Aprendizaje - v3Alexa Liliana BOGOYA GUTIERREZNessuna valutazione finora

- Mapa Mental de Gerencia Financiera SantiagoDocumento1 paginaMapa Mental de Gerencia Financiera SantiagoSantiago Cubides SilvestreNessuna valutazione finora

- Actividad 2 ACTIVIDAD EVALUATIVADocumento8 pagineActividad 2 ACTIVIDAD EVALUATIVAexcomin financiera100% (1)

- Planificacion Financiera ArgosDocumento6 paginePlanificacion Financiera ArgosMelissa Cristina Hernandez Areas0% (1)

- Actividad 7Documento11 pagineActividad 7Laura QuinteroNessuna valutazione finora

- Actividad 5 Evaluativa Desarollo Empresarial ColombianoDocumento14 pagineActividad 5 Evaluativa Desarollo Empresarial ColombianoMaria Teresa CUEVA QUINTERONessuna valutazione finora

- Presentación Problema Ético A Nivel Organizacional o EmpresarialDocumento5 paginePresentación Problema Ético A Nivel Organizacional o Empresarialcarlos cortesNessuna valutazione finora

- Actividad 3 Venta IsagenDocumento7 pagineActividad 3 Venta Isagencindy100% (1)

- Actividad 3 - Actividad Evaluativa Id 652138Documento9 pagineActividad 3 - Actividad Evaluativa Id 652138Hector SeguraNessuna valutazione finora

- Actividad 6. Video Ludico Parte Dos Importancia de Invertir en Los Titulos Valores de Renta Variable 5.0Documento4 pagineActividad 6. Video Ludico Parte Dos Importancia de Invertir en Los Titulos Valores de Renta Variable 5.0MARIA ELIZABETH AVENDAÑO ROLDAN100% (1)

- Act 1 Diagnostico EmpresarialDocumento8 pagineAct 1 Diagnostico Empresarialnatalia roncancioNessuna valutazione finora

- Investigación sobre las necesidades de ropa deportiva en tiempos de pandemiaDocumento14 pagineInvestigación sobre las necesidades de ropa deportiva en tiempos de pandemiaJean Carlos ArangoNessuna valutazione finora

- JUEGO GERENCIAL - Simulación 3Documento16 pagineJUEGO GERENCIAL - Simulación 3leidyNessuna valutazione finora

- Qué Son Los Conglomerados Financieros en Colombia Eje 3Documento4 pagineQué Son Los Conglomerados Financieros en Colombia Eje 3Duarte YadeNessuna valutazione finora

- Análisis Organizacional de Una Empresa Actividad 2Documento10 pagineAnálisis Organizacional de Una Empresa Actividad 2Yurley RodriguezNessuna valutazione finora

- Actividad Evaluativa - Eje 4 D4Documento15 pagineActividad Evaluativa - Eje 4 D4Angie Juliana ForeroNessuna valutazione finora

- Actividad 7Documento3 pagineActividad 7cindyNessuna valutazione finora

- Diagnóstico organizacional de Postobon SADocumento8 pagineDiagnóstico organizacional de Postobon SAMaria Fernanda JOJOA JOJOANessuna valutazione finora

- Actividad 5 Cuadro ComparativoDocumento7 pagineActividad 5 Cuadro ComparativoDaniNessuna valutazione finora

- QuizDocumento3 pagineQuizMonicaNessuna valutazione finora

- Presupuestos Actividad 2Documento5 paginePresupuestos Actividad 2Keyli Jiseth CONTRERAS ORTEGANessuna valutazione finora

- Cartilla EticaDocumento5 pagineCartilla EticaAndrea CorreaNessuna valutazione finora

- Análisis de la venta de Isagen: Oportunidad para mejorar infraestructuraDocumento8 pagineAnálisis de la venta de Isagen: Oportunidad para mejorar infraestructuraTatianaTorresGómezNessuna valutazione finora

- ACTIVIDAD 8 Propuesta de Investigación de Mercados para La PYME 1Documento9 pagineACTIVIDAD 8 Propuesta de Investigación de Mercados para La PYME 1Merlys Milena Manjarres HuertoNessuna valutazione finora

- Electiva CPC - Mapa ConceptualDocumento8 pagineElectiva CPC - Mapa ConceptualJason BonillaNessuna valutazione finora

- Diapositivas Actividad 4 CasosDocumento12 pagineDiapositivas Actividad 4 CasosLaura SanchezNessuna valutazione finora

- Caso EmpresarialDocumento29 pagineCaso EmpresarialpilarNessuna valutazione finora

- Actividad 1 Diagnóstico EmpresarialDocumento7 pagineActividad 1 Diagnóstico EmpresarialJose Luis Diaz MuñozNessuna valutazione finora

- Análisis Interno ÉxitoDocumento6 pagineAnálisis Interno ÉxitoValeria BarretoNessuna valutazione finora

- Ficha Práctica Profesional Clasificación EmprendimientoDocumento3 pagineFicha Práctica Profesional Clasificación EmprendimientoVanessa ZuletaNessuna valutazione finora

- Diagnóstico Banco AgrarioDocumento10 pagineDiagnóstico Banco AgrariovivianaNessuna valutazione finora

- Actividad 1 - Análisis y Diagnóstico OrganizacionalDocumento2 pagineActividad 1 - Análisis y Diagnóstico OrganizacionalJuan GarcíaNessuna valutazione finora

- Análisis Ecopetrol 2018Documento8 pagineAnálisis Ecopetrol 2018Carlos Arturo MahechaNessuna valutazione finora

- Analisis EcopetrolDocumento34 pagineAnalisis EcopetrolEsteban GiraldoNessuna valutazione finora

- Actividad 3 Desarrollo Empresarial ColombianoDocumento3 pagineActividad 3 Desarrollo Empresarial ColombianoMas IngenieriasNessuna valutazione finora

- Actividad 6 PARTE 3 PAPELES DE TRABAJO DE UNA AUDITORIADocumento22 pagineActividad 6 PARTE 3 PAPELES DE TRABAJO DE UNA AUDITORIAAgustina RosalesNessuna valutazione finora

- Actividad # 1 Apoyo A TematicasDocumento7 pagineActividad # 1 Apoyo A TematicasHenryPeñaNessuna valutazione finora

- Actividad 6Documento7 pagineActividad 6Andres Aldana AmayaNessuna valutazione finora

- SuperSalud Denunció Que Una Entidad Supuestamente Liquidada Estaría Operando Irregularmente en Chocó, Como Una Secretaría de Salud ParalelaDocumento3 pagineSuperSalud Denunció Que Una Entidad Supuestamente Liquidada Estaría Operando Irregularmente en Chocó, Como Una Secretaría de Salud ParalelaSemanaNessuna valutazione finora

- Cuadro Comparativo GPDocumento4 pagineCuadro Comparativo GPDianaNessuna valutazione finora

- Economía y Su Relación Con Las FinanzasDocumento15 pagineEconomía y Su Relación Con Las FinanzasVictor AntonioNessuna valutazione finora

- Protocolo Individual #2 PuchilaDocumento3 pagineProtocolo Individual #2 Puchilasalcedosilvia07gmailcomNessuna valutazione finora

- Capture Actividad PracticaDocumento1 paginaCapture Actividad Practicasalcedosilvia07gmailcomNessuna valutazione finora

- Protocolo Individual#1 Generecia JasirDocumento2 pagineProtocolo Individual#1 Generecia Jasirsalcedosilvia07gmailcomNessuna valutazione finora

- Gest I On Financier ADocumento654 pagineGest I On Financier ArichardsanchezgarciaNessuna valutazione finora

- Estudio de Caso 2Documento2 pagineEstudio de Caso 2salcedosilvia07gmailcomNessuna valutazione finora

- Pensamiento Ambiental#2 GRUPALDocumento12 paginePensamiento Ambiental#2 GRUPALsalcedosilvia07gmailcomNessuna valutazione finora

- Anàlisis ContableDocumento137 pagineAnàlisis ContableMiglasSangronisNessuna valutazione finora

- Pensamiento Ambiental#2 GRUPALDocumento12 paginePensamiento Ambiental#2 GRUPALsalcedosilvia07gmailcomNessuna valutazione finora

- Protocolo Generalidades Del Derecho FinancieroDocumento2 pagineProtocolo Generalidades Del Derecho Financierosalcedosilvia07gmailcomNessuna valutazione finora

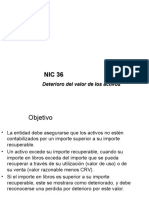

- NIC 36 DeterioroDocumento104 pagineNIC 36 DeterioroGisela Jeraldine Espiritu MolinaNessuna valutazione finora

- Importancia de La Contabilidad Gerencial Como Instrumento de DireccionDocumento5 pagineImportancia de La Contabilidad Gerencial Como Instrumento de DireccionMario H. López67% (3)

- Practica Calificada en ClaseDocumento13 paginePractica Calificada en ClaseJefferson DmbNessuna valutazione finora

- Ilaura Ximena Avila GómezDocumento14 pagineIlaura Ximena Avila GómezLeslie Katherine Alvaro IngaNessuna valutazione finora

- Kiara - Tesis IDocumento54 pagineKiara - Tesis IDavid Velasquez AlvaNessuna valutazione finora

- Cpa 304 Repaso PrácticoDocumento2 pagineCpa 304 Repaso PrácticoDanielita AlvarezNessuna valutazione finora

- Contabilidad de Costo 000Documento17 pagineContabilidad de Costo 000Luis OrdoñezNessuna valutazione finora

- Actividad 2 CostosDocumento3 pagineActividad 2 Costoscarina alvarez0% (2)

- Análisis de Las FASB 52Documento6 pagineAnálisis de Las FASB 52AdanLizarragaNessuna valutazione finora

- Contabilidad PDFDocumento134 pagineContabilidad PDFJuan Carlos MejíaNessuna valutazione finora

- 2016-SIC II Unid 2 Practico 5 PDFDocumento10 pagine2016-SIC II Unid 2 Practico 5 PDFMary MuriasNessuna valutazione finora

- Brochure AE-2021 PDFDocumento14 pagineBrochure AE-2021 PDFalexanderNessuna valutazione finora

- Presentación de La Cuenta de Pérdidas y GananciasDocumento14 paginePresentación de La Cuenta de Pérdidas y GananciasGermanNessuna valutazione finora

- Mapa ConceptualDocumento1 paginaMapa ConceptualJesy HurtadoNessuna valutazione finora

- Manual Final Cooperativas - Junio29 PDFDocumento85 pagineManual Final Cooperativas - Junio29 PDFalfonsoNessuna valutazione finora

- Foro 5 - Método Ciéntifico en ContabilidadDocumento1 paginaForo 5 - Método Ciéntifico en ContabilidadMary RoqueNessuna valutazione finora

- ACTIVIDAD 2 ManualDocumento19 pagineACTIVIDAD 2 ManualSamari SanchezNessuna valutazione finora

- Estado Flujo de EfectivoDocumento5 pagineEstado Flujo de Efectivolila12Nessuna valutazione finora

- Resumen, Padre RicoDocumento7 pagineResumen, Padre RicoTeff AguilarNessuna valutazione finora

- Actividad Semana 8 JulioDocumento7 pagineActividad Semana 8 Juliorubi gallegoNessuna valutazione finora

- Cuadro ComparativoDocumento1 paginaCuadro ComparativoDylan RomanNessuna valutazione finora

- Sistema de Cuenta AgrícolaDocumento6 pagineSistema de Cuenta AgrícolaDevids FigueroaNessuna valutazione finora

- Administración científica y principios de Taylor y FayolDocumento9 pagineAdministración científica y principios de Taylor y FayolJuan Camilo Durán GarcíaNessuna valutazione finora

- Tarea 2 Contabilidad VDocumento2 pagineTarea 2 Contabilidad VCherlynMarmolejosNessuna valutazione finora

- Taller de Gestión de AlmacenesDocumento16 pagineTaller de Gestión de AlmacenesRomina BailonNessuna valutazione finora

- Actividad 3 RepasoDocumento2 pagineActividad 3 RepasoMayerly BolNarNessuna valutazione finora

- UNIDADIPARTEB ContabilidadDocumento13 pagineUNIDADIPARTEB ContabilidadNeryvelisse MedinaNessuna valutazione finora

- Contrato Profesional Contrato de Locación de Servicios de Auditoría IntroducciónDocumento7 pagineContrato Profesional Contrato de Locación de Servicios de Auditoría IntroducciónLili Jara GuevaraNessuna valutazione finora

- Historia de La ContabilidadDocumento3 pagineHistoria de La ContabilidadPaola LázaroNessuna valutazione finora