Potrebbero piacerti anche

- Actividad Matriz de RiesgoDocumento18 pagineActividad Matriz de RiesgoEveryn Dayanna MONSALVE OCAMPONessuna valutazione finora

- Tendencias de Los Egresados Ciencias AdministrativasDocumento10 pagineTendencias de Los Egresados Ciencias AdministrativasEveryn Dayanna MONSALVE OCAMPONessuna valutazione finora

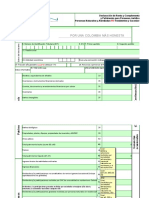

- Formulario 110 2019 ActualizadoDocumento9 pagineFormulario 110 2019 ActualizadoEveryn Dayanna MONSALVE OCAMPONessuna valutazione finora

- Departamentalización de Costos Hoja de TrabajoDocumento4 pagineDepartamentalización de Costos Hoja de TrabajoEveryn Dayanna MONSALVE OCAMPONessuna valutazione finora

- Uni1 Act1 Cas Apl1 Dec Ren Pre WorDocumento2 pagineUni1 Act1 Cas Apl1 Dec Ren Pre WorjhonnymantillaNessuna valutazione finora

- Act 8 Resolucion de ConflictosDocumento2 pagineAct 8 Resolucion de ConflictosEveryn Dayanna MONSALVE OCAMPONessuna valutazione finora

- Nia 320Documento2 pagineNia 320Everyn Dayanna MONSALVE OCAMPONessuna valutazione finora

- Cuarta Sesión 26 de Agosto de 2014. Condiciones de Paridad InternacionalDocumento22 pagineCuarta Sesión 26 de Agosto de 2014. Condiciones de Paridad InternacionalSAMBAR06Nessuna valutazione finora

- Cheque Al PortadorDocumento3 pagineCheque Al PortadorErick GarciaNessuna valutazione finora

- ConbrareDocumento2 pagineConbrareOrlando Linares NeiraNessuna valutazione finora

- ESTRATEGIASDocumento18 pagineESTRATEGIASMARIANessuna valutazione finora

- Ediciones Piramide CompressDocumento24 pagineEdiciones Piramide CompressDavid Bocanegra CopeteNessuna valutazione finora

- Modelo de Solicitud Cautelar de Secuestro JudicialDocumento4 pagineModelo de Solicitud Cautelar de Secuestro JudicialLeo S Castillo Guevara100% (2)

- Formato de Minuta SAC Con Directorio Aporte BienesDocumento8 pagineFormato de Minuta SAC Con Directorio Aporte BienesJenny Vivanco HerradaNessuna valutazione finora

- Guia de Aprendizaje Ejecucion IIDocumento19 pagineGuia de Aprendizaje Ejecucion IISantiago CorreaNessuna valutazione finora

- Empresa EvelynDocumento20 pagineEmpresa Evelynalex100% (2)

- Empresa Comercial Galton S.A.Documento115 pagineEmpresa Comercial Galton S.A.Erick Julca ChuquistaNessuna valutazione finora

- Penal 244Documento29 paginePenal 244Jose Alberto Maqque MolinaNessuna valutazione finora

- Las Tics en Las Finanzas Corporativas de La EmpresaDocumento2 pagineLas Tics en Las Finanzas Corporativas de La EmpresaAlejandra ReyesNessuna valutazione finora

- Emprendimiento y GestiónDocumento2 pagineEmprendimiento y GestiónEnrique Ramirez GNessuna valutazione finora

- Guía de Ejercicios ProbabilidadesDocumento4 pagineGuía de Ejercicios ProbabilidadesricardorramosNessuna valutazione finora

- Lección Inicial de Costos y PresupuestosDocumento9 pagineLección Inicial de Costos y PresupuestosHarvey Velasquez Salazar100% (1)

- El Acto Cooperativo y Su Tratamiento Tributario Ruben MasonDocumento7 pagineEl Acto Cooperativo y Su Tratamiento Tributario Ruben MasonDavid BurinNessuna valutazione finora

- ContaDocumento33 pagineContaEros Jeanpierre Bazán CalderónNessuna valutazione finora

- Sistema MonetarioDocumento30 pagineSistema MonetarioJanet Casani Alfaro100% (1)

- Exfin210 - 2023Documento9 pagineExfin210 - 2023Eberth OnofreNessuna valutazione finora

- Esquema Tributación 14A TR2020 (1) - Tarea 3Documento1 paginaEsquema Tributación 14A TR2020 (1) - Tarea 3karina sanchezNessuna valutazione finora

- Obligaciones y Contratos MercantilesDocumento43 pagineObligaciones y Contratos Mercantilestulioman2Nessuna valutazione finora

- Tema 8.3 SubvencionesDocumento13 pagineTema 8.3 Subvencioneslorena sanchezNessuna valutazione finora

- AE-IOARR-MININTER - Version - Martin - Medianero 20.06.18Documento80 pagineAE-IOARR-MININTER - Version - Martin - Medianero 20.06.18CarlosPomaNessuna valutazione finora

- Horngren Cap11Documento8 pagineHorngren Cap11Paul Martinez SacsaraNessuna valutazione finora

- Diplomado en Riesgos - Riesgo de MercadoDocumento30 pagineDiplomado en Riesgos - Riesgo de MercadoLuis Carlos Alvarez CastroNessuna valutazione finora

- Triptico de ContabilidadDocumento6 pagineTriptico de ContabilidadRodrigo Cu RodriguezNessuna valutazione finora

- Analisis e Interp. de Estados Financieros-1Documento42 pagineAnalisis e Interp. de Estados Financieros-1kevinNessuna valutazione finora

- Mipymes en ColombiaDocumento9 pagineMipymes en ColombiaLizeth FlorezNessuna valutazione finora

- Clasificacion Economica Ingresos y GastosDocumento36 pagineClasificacion Economica Ingresos y GastosEberdRodriguezMinayaNessuna valutazione finora

- Ensayo Balance GeneralDocumento2 pagineEnsayo Balance GeneralSantiago ospina ballen0% (1)