Potrebbero piacerti anche

- Tarea 3 de Psi Ede 2Documento15 pagineTarea 3 de Psi Ede 2raulinaNessuna valutazione finora

- Teoría de La Personalidad Tarea 1Documento3 pagineTeoría de La Personalidad Tarea 1bohane santos100% (1)

- Tarea 5 de Teoria de La PersonalidadDocumento13 pagineTarea 5 de Teoria de La PersonalidadraulinaNessuna valutazione finora

- Que Me Gustó de La AsignaturaDocumento1 paginaQue Me Gustó de La AsignaturaraulinaNessuna valutazione finora

- Tarea 2 Impuesto IDocumento3 pagineTarea 2 Impuesto IraulinaNessuna valutazione finora

- ExposicionDocumento4 pagineExposicionraulinaNessuna valutazione finora

- Trabajo Final Practica de Int 2Documento12 pagineTrabajo Final Practica de Int 2raulinaNessuna valutazione finora

- Tarea 6 Superior 1 MarlonDocumento5 pagineTarea 6 Superior 1 MarlonraulinaNessuna valutazione finora

- Autismo Resumen Ara La ExpoDocumento10 pagineAutismo Resumen Ara La ExporaulinaNessuna valutazione finora

- Psicologia ExperimentalDocumento9 paginePsicologia ExperimentalraulinaNessuna valutazione finora

- Tarea 6 Superior 1 MarlonDocumento5 pagineTarea 6 Superior 1 MarlonraulinaNessuna valutazione finora

- Asignacion 3 EticaDocumento17 pagineAsignacion 3 EticaraulinaNessuna valutazione finora

- Tarea 1 Terapia de JuegoDocumento5 pagineTarea 1 Terapia de JuegoraulinaNessuna valutazione finora

- Terapia de Juego para LlenarDocumento1 paginaTerapia de Juego para LlenarraulinaNessuna valutazione finora

- Tarea 2 Practica 1juan MartinezDocumento11 pagineTarea 2 Practica 1juan Martinezraulina50% (2)

- Trabajo FinalDocumento9 pagineTrabajo FinalraulinaNessuna valutazione finora

- Trabajo Final SociologiaDocumento9 pagineTrabajo Final SociologiaraulinaNessuna valutazione finora

- Psicopatol 1Documento6 paginePsicopatol 1raulinaNessuna valutazione finora

- Administración RECURSODocumento5 pagineAdministración RECURSOraulinaNessuna valutazione finora

- Caso niño divorcio padresDocumento3 pagineCaso niño divorcio padresraulinaNessuna valutazione finora

- Tarea 4 Terapia de PrendizajeDocumento5 pagineTarea 4 Terapia de PrendizajeraulinaNessuna valutazione finora

- Tarea 4 Terapia de PrendizajeDocumento5 pagineTarea 4 Terapia de PrendizajeraulinaNessuna valutazione finora

- Tarea 5 Terapia de JuegoDocumento6 pagineTarea 5 Terapia de JuegoraulinaNessuna valutazione finora

- Tarea 4 Dessarrollo 2Documento8 pagineTarea 4 Dessarrollo 2raulinaNessuna valutazione finora

- Terapia Conductual Tarea 2Documento8 pagineTerapia Conductual Tarea 2raulinaNessuna valutazione finora

- Tarea 2 Gestiuon HumanaDocumento5 pagineTarea 2 Gestiuon HumanaraulinaNessuna valutazione finora

- Tarea 4 Desarrollo 2Documento9 pagineTarea 4 Desarrollo 2raulina100% (1)

- Tarea 2 Historia de La PsicologiaDocumento4 pagineTarea 2 Historia de La PsicologiaraulinaNessuna valutazione finora

- Introduccion A La Psicoterapia (Tarea 1)Documento7 pagineIntroduccion A La Psicoterapia (Tarea 1)Angela Trebo CamarenaNessuna valutazione finora

- Caso para InterpretarDocumento2 pagineCaso para InterpretarraulinaNessuna valutazione finora

- Seminario 4 SociedadesDocumento4 pagineSeminario 4 Sociedadeseascasodh100% (1)

- Caso Practico de Fundamento 2 ParteDocumento18 pagineCaso Practico de Fundamento 2 ParteOmar SánchezNessuna valutazione finora

- Trabajo Gestion FinancieraDocumento18 pagineTrabajo Gestion FinancieraEmelly CasanovaNessuna valutazione finora

- 22 Modelo Carta de GerenciaDocumento3 pagine22 Modelo Carta de GerenciaGermain Rider FigueroaNessuna valutazione finora

- Plan de CuentasDocumento4 paginePlan de CuentasLukas Wilson AquinoNessuna valutazione finora

- Ejemplo Tasacion Del Suelo Metodo Residual DinamicoDocumento16 pagineEjemplo Tasacion Del Suelo Metodo Residual DinamicoAnonymous cxTNL7Qp0bNessuna valutazione finora

- Laboratorio N 1Documento3 pagineLaboratorio N 1Jorge LopezNessuna valutazione finora

- Carperta 2ºparcial Evaluacion de ProyectosDocumento10 pagineCarperta 2ºparcial Evaluacion de ProyectosJesus ColinNessuna valutazione finora

- Registro partida dobleDocumento5 pagineRegistro partida dobleLoreniita Orozco69% (83)

- Decreto Legislativo 1252 Invierte - PeDocumento14 pagineDecreto Legislativo 1252 Invierte - PeElvis Richard Tello OrtizNessuna valutazione finora

- Análisis del caso General Motors: ¿Tiene un futuro brillanteDocumento4 pagineAnálisis del caso General Motors: ¿Tiene un futuro brillanteOdalys LaraNessuna valutazione finora

- ABC Del Credito-Beatriz ZarriaDocumento21 pagineABC Del Credito-Beatriz ZarriaJuan PérezNessuna valutazione finora

- Reserva SevillaDocumento3 pagineReserva Sevillaparucab100% (1)

- Problemas PropuestosDocumento2 pagineProblemas PropuestosMaicol Pituy FloresNessuna valutazione finora

- Ideas Clave Unidad 2Documento19 pagineIdeas Clave Unidad 2DAYANA GISSELL ZAMORA GUZMANNessuna valutazione finora

- Edesa Obl 2018Documento389 pagineEdesa Obl 2018VaNe ReveloNessuna valutazione finora

- CuestionarioDocumento3 pagineCuestionariofaroddriguezNessuna valutazione finora

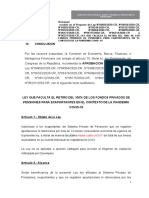

- Texto Sustitutorio Retiro 100% AfpDocumento3 pagineTexto Sustitutorio Retiro 100% Afpggamfl100% (3)

- Acta Constitutiva Millas MultiserviciosDocumento7 pagineActa Constitutiva Millas MultiserviciosleidalixNessuna valutazione finora

- Unidad 4 Fuentes de FinanciamientoDocumento19 pagineUnidad 4 Fuentes de FinanciamientoGuillermo Garcia100% (1)

- Manual de Consulta PEI-POI (Ceplan 2017)Documento21 pagineManual de Consulta PEI-POI (Ceplan 2017)César Orbegozo MedinaNessuna valutazione finora

- Empresas Altamente ExportadorasDocumento4 pagineEmpresas Altamente ExportadorasVanessa ZGNessuna valutazione finora

- Consideraciones PreviasDocumento6 pagineConsideraciones PreviasRonald ColinaNessuna valutazione finora

- FA - Unidad 1.2 - Análisis Estados Financieros UfDocumento97 pagineFA - Unidad 1.2 - Análisis Estados Financieros UfMarek CentenoNessuna valutazione finora

- Derechos Transmisibles o IntransmisiblesDocumento3 pagineDerechos Transmisibles o IntransmisiblesWILSON VEGA TINEO100% (2)

- Farmacia El DescuentoDocumento3 pagineFarmacia El DescuentoWILBER NICOLAS RAMIREZ BARRIOSNessuna valutazione finora

- Quiz de MatematicasDocumento4 pagineQuiz de Matematicasalexander moralesNessuna valutazione finora

- Documentos contables empresaDocumento24 pagineDocumentos contables empresaDiana MartinezNessuna valutazione finora

- TOKSDocumento1 paginaTOKSjbravoNessuna valutazione finora

- Estrategias Generales Competitivas InternacionalesDocumento12 pagineEstrategias Generales Competitivas InternacionalesStalyn MercedesNessuna valutazione finora