Potrebbero piacerti anche

- Programa de Auditoria Cuenta 41Documento39 paginePrograma de Auditoria Cuenta 41Cinthia Bustamante CallaNessuna valutazione finora

- Gastos DeduciblesDocumento18 pagineGastos Deduciblesemelin silva sanchezNessuna valutazione finora

- Programa de Auditoria Cuenta 41Documento38 paginePrograma de Auditoria Cuenta 41Chechii Sarang75% (8)

- Gastos 3Documento32 pagineGastos 3Guzmán GiancarloNessuna valutazione finora

- Actividades Del Tema IiDocumento3 pagineActividades Del Tema IiJonathanNessuna valutazione finora

- Capitulo ViDocumento12 pagineCapitulo ViPABLO JORGE MISKINICHNessuna valutazione finora

- Cuadro Sinoptico Sobre Los Contratos de Trabajo y Normas Tecnicas Relativas Al Proceso de Nomina y Prestaciones SocialesDocumento9 pagineCuadro Sinoptico Sobre Los Contratos de Trabajo y Normas Tecnicas Relativas Al Proceso de Nomina y Prestaciones SocialesDiana Delgado ArandaNessuna valutazione finora

- Desarrollo Taller 2 de Contabilidad PendienteDocumento6 pagineDesarrollo Taller 2 de Contabilidad PendienteGloria Magola DelgadoNessuna valutazione finora

- Ramos - PeñafielDocumento16 pagineRamos - PeñafielFlor Ines Gutierrez AvalosNessuna valutazione finora

- Elemento 2 - Grupo 02 - GuberDocumento19 pagineElemento 2 - Grupo 02 - Gubermariella.rios10Nessuna valutazione finora

- Informe Del Contador o de EeffDocumento19 pagineInforme Del Contador o de EeffJhady OrbezoNessuna valutazione finora

- Flujo Del Efectivo y Cambios en El PatrimonioDocumento40 pagineFlujo Del Efectivo y Cambios en El PatrimonioCristina RamírezNessuna valutazione finora

- Mapa Conceptual Semana Dos Liquidacion de AportesDocumento11 pagineMapa Conceptual Semana Dos Liquidacion de Aportestatiana castilloNessuna valutazione finora

- Seccion 28Documento5 pagineSeccion 28Urania CantareroNessuna valutazione finora

- Remuneraciones y Cargas SocialesDocumento43 pagineRemuneraciones y Cargas SocialesDaniel Christian González VicuñaNessuna valutazione finora

- Tema 8. Calculo de Cotizacion A La Ss e Irpf - 20210115 - 0001Documento18 pagineTema 8. Calculo de Cotizacion A La Ss e Irpf - 20210115 - 0001Daniel Madrid MéridaNessuna valutazione finora

- GASTO E INGRESO PÚBLICO Este SiDocumento11 pagineGASTO E INGRESO PÚBLICO Este SiGutierrez Morales Alex ArielNessuna valutazione finora

- Trabajo ContabilidadDocumento14 pagineTrabajo ContabilidadYaneth GarciaNessuna valutazione finora

- Sueldos y SalariosDocumento26 pagineSueldos y SalariosRoxana Caba ChambiNessuna valutazione finora

- Sistemas de SaludDocumento5 pagineSistemas de SaludSofi ServianNessuna valutazione finora

- Mapa Conceptual Prestaciones Sociales..Documento1 paginaMapa Conceptual Prestaciones Sociales..MARTINEZ RODRIGUEZ JOSE JAVIER100% (1)

- TRIBUTACION REGIONAL Y MUNICIPAL - Clase 12Documento11 pagineTRIBUTACION REGIONAL Y MUNICIPAL - Clase 12juliaNessuna valutazione finora

- Jordi PDFDocumento25 pagineJordi PDFNOANessuna valutazione finora

- Act 3 - JaaDocumento5 pagineAct 3 - Jaajosue alonsoNessuna valutazione finora

- CLASIFICACION DE LOS TRIBUTOS, IMPUESTOS, CONSTRIBUCIONES Y TASAS - Reuiz de Castilla y Ponce de León-Páginas-8Documento1 paginaCLASIFICACION DE LOS TRIBUTOS, IMPUESTOS, CONSTRIBUCIONES Y TASAS - Reuiz de Castilla y Ponce de León-Páginas-8ch.yacariniNessuna valutazione finora

- Clasificadores PresupuestariosDocumento10 pagineClasificadores PresupuestariosTtito Huaman SilviaNessuna valutazione finora

- Nic 19Documento23 pagineNic 19Eduardo Pinedo ValenciaNessuna valutazione finora

- Act 3 - JaaDocumento5 pagineAct 3 - Jaajosue alonsoNessuna valutazione finora

- La Información FinancieraDocumento3 pagineLa Información FinancieraESTRELLA C.LNessuna valutazione finora

- Establecimiento de Planes Salariales-RemuneracionDocumento15 pagineEstablecimiento de Planes Salariales-RemuneracionEricka BendezuNessuna valutazione finora

- Prevision Social No Puede Entregarse en EfectivoDocumento5 paginePrevision Social No Puede Entregarse en EfectivoAndrick Strauss-kahngaNessuna valutazione finora

- Informe 524-ServirDocumento4 pagineInforme 524-Servirjrmoralesc100% (1)

- ContribucioneDocumento1 paginaContribucioneMonserrat CruzNessuna valutazione finora

- Sesión 07Documento18 pagineSesión 07Josselyn CalderonNessuna valutazione finora

- Taller 07 Apropiaciòn (Reconoc.y Medicion)Documento3 pagineTaller 07 Apropiaciòn (Reconoc.y Medicion)Maryi RondonNessuna valutazione finora

- Derecho Fiscal Modulo IiDocumento15 pagineDerecho Fiscal Modulo IiFernández Aquino AviNessuna valutazione finora

- Entregable 1Documento9 pagineEntregable 1Anilu MejiaNessuna valutazione finora

- Obligado Solidario-Estimulo FiscalDocumento10 pagineObligado Solidario-Estimulo FiscallayakoNessuna valutazione finora

- Contabilidad PublicaDocumento3 pagineContabilidad PublicagenesisNessuna valutazione finora

- Mapa Mental Alternativas de Financiacion y Formulación y Evaluación de ProyectosDocumento3 pagineMapa Mental Alternativas de Financiacion y Formulación y Evaluación de ProyectosDylan RomanNessuna valutazione finora

- Administración de Pasivos CirculantesDocumento12 pagineAdministración de Pasivos CirculantesANGEL REY MARTINEZ CASTILLONessuna valutazione finora

- Actividad Revelaciones FinalDocumento13 pagineActividad Revelaciones Finaljessicapinzon0627Nessuna valutazione finora

- Entregable 1 - Jesus Eduardo Cuevas - CamposDocumento3 pagineEntregable 1 - Jesus Eduardo Cuevas - CamposJesùs Eduardo CuevasNessuna valutazione finora

- Estructura de Las CompensacionesDocumento38 pagineEstructura de Las CompensacionesBelkis Mejía BenitezNessuna valutazione finora

- Politica Empleados y NominaDocumento4 paginePolitica Empleados y NominaSandra Rodriguez MoraNessuna valutazione finora

- Clasificacion de Los Tributos ViiDocumento1 paginaClasificacion de Los Tributos ViiFLAVIO CORDOVA AMESQUITANessuna valutazione finora

- Simulador Trabajo Colaborativo Final Keider LopezDocumento51 pagineSimulador Trabajo Colaborativo Final Keider LopezNeidy1304100% (1)

- Copia No Controlada Adriana Milena Lopez Vasquez: Gestión Del Talento Humano Procedimiento Nómina Y Prestaciones SocialesDocumento7 pagineCopia No Controlada Adriana Milena Lopez Vasquez: Gestión Del Talento Humano Procedimiento Nómina Y Prestaciones Socialesdaneil RiaveriNessuna valutazione finora

- Ta 2 - Impacto Niif FinalDocumento7 pagineTa 2 - Impacto Niif FinalluvidiorNessuna valutazione finora

- Presentacion 1Documento32 paginePresentacion 1Dracko MoranNessuna valutazione finora

- Entregable 1 Derecho Fiscal Empresarial.Documento7 pagineEntregable 1 Derecho Fiscal Empresarial.Regina DíazNessuna valutazione finora

- Guia 15 Portafolio 3.3.3Documento6 pagineGuia 15 Portafolio 3.3.3NICOL DIAZ SALCEDO0% (1)

- Gestion de Remuneraciones y Compensaciones - Control4Documento8 pagineGestion de Remuneraciones y Compensaciones - Control4Carolina CalderonNessuna valutazione finora

- Gestion FinancieraDocumento23 pagineGestion FinancieraGiovanni MatheuxNessuna valutazione finora

- Curso1 Modulo2 TeoriaDocumento7 pagineCurso1 Modulo2 TeoriaarnezguidogonzaloNessuna valutazione finora

- Rol de PagosDocumento3 pagineRol de PagosBarbara Andrea Zambrano CedeñoNessuna valutazione finora

- Wagp20230306 VA23 Contabilizacion Nomina Freeman12Documento134 pagineWagp20230306 VA23 Contabilizacion Nomina Freeman12wilmer garzonNessuna valutazione finora

- Mapa ConceptualDocumento1 paginaMapa ConceptualMax GarciaNessuna valutazione finora

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDa EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaNessuna valutazione finora

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDa EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaNessuna valutazione finora

- Reseña Historica de CartgenaDocumento5 pagineReseña Historica de CartgenadarisneyNessuna valutazione finora

- Declaracion de Renta de DarisneyDocumento7 pagineDeclaracion de Renta de DarisneydarisneyNessuna valutazione finora

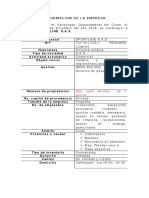

- Informacion de La Empresa Sportline DarisneyDocumento2 pagineInformacion de La Empresa Sportline DarisneydarisneyNessuna valutazione finora

- Trabajo de Marcela Gomez SuarezDocumento21 pagineTrabajo de Marcela Gomez SuarezdarisneyNessuna valutazione finora

- Cuestionario de Derecho AdministrativoDocumento5 pagineCuestionario de Derecho AdministrativodarisneyNessuna valutazione finora

- Exposicion de Programacion LinealDocumento8 pagineExposicion de Programacion LinealdarisneyNessuna valutazione finora

- JEIFERDARISNEYDocumento12 pagineJEIFERDARISNEYdarisneyNessuna valutazione finora

- Mi Primera Declaracion DarisneyDocumento1 paginaMi Primera Declaracion DarisneydarisneyNessuna valutazione finora

- Declaracion de Renta Laboral Darisney Gomez SuarezDocumento14 pagineDeclaracion de Renta Laboral Darisney Gomez SuarezdarisneyNessuna valutazione finora

- Trabajo de Finanzas PublicasDocumento9 pagineTrabajo de Finanzas PublicasdarisneyNessuna valutazione finora

- Exposicion de Los Medidas de Control en ColombiaDocumento19 pagineExposicion de Los Medidas de Control en ColombiadarisneyNessuna valutazione finora

- Caso Practico CostosDocumento26 pagineCaso Practico CostosSneik Angelo CmNessuna valutazione finora

- Metodos PupitreDocumento198 pagineMetodos PupitreYulied GarzonNessuna valutazione finora

- Prueba Segundo Medio EconomiaDocumento4 paginePrueba Segundo Medio EconomiaPedro Alejandro Jara Vergara100% (1)

- Caso Práctico de La Unidad 1Documento29 pagineCaso Práctico de La Unidad 1Christian Aizaga100% (1)

- Bienes InembargablesDocumento3 pagineBienes InembargablesauditarvalleNessuna valutazione finora

- Contabilidad de SociedadesDocumento17 pagineContabilidad de SociedadesGenrriy Roberto Fuentes OrozcoNessuna valutazione finora

- Diferencias Entre Un Logotipo, Un Isotipo, Un Imagotipo, Una Marca - TentulogoDocumento24 pagineDiferencias Entre Un Logotipo, Un Isotipo, Un Imagotipo, Una Marca - TentulogoHernando Perez M.Nessuna valutazione finora

- Cuaderno de InformesDocumento54 pagineCuaderno de Informesveronica dominguezNessuna valutazione finora

- Plan de Gobierno CONCEPTODocumento3 paginePlan de Gobierno CONCEPTOInnovando la Educacion100% (4)

- Marchevsky Introducción Al IvaDocumento10 pagineMarchevsky Introducción Al IvaAlfredo Javier ParrondoNessuna valutazione finora

- Pacto Social SacDocumento6 paginePacto Social SacCarlos Gustavo Viloche ArmasNessuna valutazione finora

- Taller de Contabilizaciones 2Documento1 paginaTaller de Contabilizaciones 2Jesica Martinez RamirezNessuna valutazione finora

- Finanzas I, Material de Apoyo 2do Parcial 2016Documento15 pagineFinanzas I, Material de Apoyo 2do Parcial 2016Estevan BatresNessuna valutazione finora

- Post DHL, Con Sede Principal En: Misión Y VisiónDocumento9 paginePost DHL, Con Sede Principal En: Misión Y VisiónJose Luis PerezNessuna valutazione finora

- Proyecto Auditoria Financiera Primera Entrega PDFDocumento5 pagineProyecto Auditoria Financiera Primera Entrega PDFKaren UrquijoNessuna valutazione finora

- Acting 4 WomenDocumento27 pagineActing 4 WomenAndrea AlcocerNessuna valutazione finora

- Actividad Evaluativa Guía 1 Atención Al ClienteDocumento7 pagineActividad Evaluativa Guía 1 Atención Al ClienteNATALY ANDREA PINTO BALLESTEROSNessuna valutazione finora

- Articulo Científico ResumenDocumento9 pagineArticulo Científico ResumenJuan CamiloNessuna valutazione finora

- Juventud-Hip Hop en Caracas PDFDocumento20 pagineJuventud-Hip Hop en Caracas PDFRoberto A. Mendieta VegaNessuna valutazione finora

- Concepto Dian 15456 de 2006 No Llevar ContabilidadDocumento6 pagineConcepto Dian 15456 de 2006 No Llevar ContabilidadJose BoniventoNessuna valutazione finora

- Diseño de Un Plan de Requerimientos de MaterialesDocumento90 pagineDiseño de Un Plan de Requerimientos de Materialesmtfsfernandez0% (1)

- Mapa Estrategico RR HH - Grupo 5Documento12 pagineMapa Estrategico RR HH - Grupo 5Carlos Cabrera AranaNessuna valutazione finora

- Carretera News Edicion 75Documento21 pagineCarretera News Edicion 75tffi7Nessuna valutazione finora

- Mercado Internacional de Dinero y CapitalDocumento13 pagineMercado Internacional de Dinero y CapitalLindaVelásquez100% (1)

- ODONTOLOGIA Estudio de Pertinencia de Carreras en La ULEAM 2014Documento9 pagineODONTOLOGIA Estudio de Pertinencia de Carreras en La ULEAM 2014mariuxi_bruzza2513Nessuna valutazione finora

- Propuesta de PatrocinioDocumento24 paginePropuesta de PatrocinioSamuel GaleanoNessuna valutazione finora

- Formas Societarias en El Perú Rosita TerminadoDocumento30 pagineFormas Societarias en El Perú Rosita Terminadoisabela gonzales100% (2)

- Indice: Gerencia de Planeamiento y Presupuesto Página 2Documento351 pagineIndice: Gerencia de Planeamiento y Presupuesto Página 2Edvin Manihuari RicopaNessuna valutazione finora

- Inspeccion Del AlmacenDocumento3 pagineInspeccion Del AlmacenPEDRO LOPEZNessuna valutazione finora

- Desiciones Gerenciales Caso Global FoodsDocumento7 pagineDesiciones Gerenciales Caso Global FoodsLuis BadillaNessuna valutazione finora