Potrebbero piacerti anche

- CálculosDocumento4 pagineCálculosAnonymous O1cRJOK5UqNessuna valutazione finora

- Uquiche Huaraca OberrrDocumento30 pagineUquiche Huaraca OberrrAnonymous O1cRJOK5UqNessuna valutazione finora

- Capitulo IiDocumento12 pagineCapitulo IiAnonymous O1cRJOK5UqNessuna valutazione finora

- Informe de HPLCDocumento9 pagineInforme de HPLCLuis Eduardo Gualdrón DuránNessuna valutazione finora

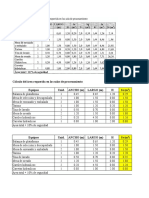

- Plan Maestro de ProduccionDocumento2 paginePlan Maestro de ProduccionAnonymous O1cRJOK5UqNessuna valutazione finora

- OberDocumento11 pagineOberAnonymous O1cRJOK5UqNessuna valutazione finora

- Plan Maestro de ProduccionDocumento2 paginePlan Maestro de ProduccionAnonymous O1cRJOK5UqNessuna valutazione finora

- OberDocumento11 pagineOberAnonymous O1cRJOK5UqNessuna valutazione finora

- Esquema automatizado para controlar procesos agroindustrialesDocumento14 pagineEsquema automatizado para controlar procesos agroindustrialesAnonymous O1cRJOK5UqNessuna valutazione finora

- 12-2014-EPIA-Garcia Nauto-Evaluación Estabilidad Del Colorante Antociánico PDFDocumento135 pagine12-2014-EPIA-Garcia Nauto-Evaluación Estabilidad Del Colorante Antociánico PDFAnonymous O1cRJOK5UqNessuna valutazione finora

- Informe de HPLCDocumento9 pagineInforme de HPLCLuis Eduardo Gualdrón DuránNessuna valutazione finora

- OBER UQUICHE HUARACA Examen de Evaluacion de ProyectoDocumento5 pagineOBER UQUICHE HUARACA Examen de Evaluacion de ProyectoAnonymous O1cRJOK5UqNessuna valutazione finora

- Capitulo IiDocumento12 pagineCapitulo IiAnonymous O1cRJOK5UqNessuna valutazione finora

- Emprender Un Futuro Naranja Quince Preguntas para Entender Mejor A Los Emprendedores Creativos en America Latina y El CaribeDocumento163 pagineEmprender Un Futuro Naranja Quince Preguntas para Entender Mejor A Los Emprendedores Creativos en America Latina y El Caribeleondez100% (1)

- Produccion Intelectual en Ciencias de La Educacion Investigacion y Creacion PDFDocumento1.001 pagineProduccion Intelectual en Ciencias de La Educacion Investigacion y Creacion PDFCarmenMambelNessuna valutazione finora

- Diseño de Estructuras Metálicas GENDocumento169 pagineDiseño de Estructuras Metálicas GENmiguelbonifaciogalindovalera75% (4)

- Desarrollo endógeno desde la perspectiva de las PyMEs venezolanasDocumento20 pagineDesarrollo endógeno desde la perspectiva de las PyMEs venezolanasKatherine JesusNessuna valutazione finora

- 0121 6805 Rfce 25 02 00179Documento14 pagine0121 6805 Rfce 25 02 00179Jovis JoyNessuna valutazione finora

- Profesionales apoyo convenios CVSDocumento13 pagineProfesionales apoyo convenios CVSMayaSaenzNessuna valutazione finora

- Fuerzas de PorterDocumento14 pagineFuerzas de PorterAna VásquezNessuna valutazione finora

- Nota Sobre Innovación en Cartón Corrugado - 2º ParteDocumento5 pagineNota Sobre Innovación en Cartón Corrugado - 2º PartefvinderolaNessuna valutazione finora

- Fase 2 - Grupo - 57Documento12 pagineFase 2 - Grupo - 57HEAVENNessuna valutazione finora

- 1.3.2 EncuadreDocumento7 pagine1.3.2 EncuadreRamoncita Ramirez MezaNessuna valutazione finora

- IEBS Caso Practico PDFDocumento23 pagineIEBS Caso Practico PDFCarlos Ignacio Arboleda HoyosNessuna valutazione finora

- 2.presentacion Dr. Luis Ernesto SalinasDocumento24 pagine2.presentacion Dr. Luis Ernesto Salinasjonni23Nessuna valutazione finora

- Proyecto Ganado (2) DD PDFDocumento125 pagineProyecto Ganado (2) DD PDFCristianAndres94100% (1)

- Reglamento Interno Investigación UNDACDocumento21 pagineReglamento Interno Investigación UNDACRaul Ramos GutarraNessuna valutazione finora

- Creación de La Base de PreciosDocumento13 pagineCreación de La Base de PreciosADRIAN ALEJANDRO PATIÑO HERNANDEZNessuna valutazione finora

- ARTICULO - Aporte Del Arte en El Sistema de InnovaciónDocumento6 pagineARTICULO - Aporte Del Arte en El Sistema de InnovaciónPeter El RojoNessuna valutazione finora

- Innovación OperacionalDocumento2 pagineInnovación OperacionalPablo Meza GonzálezNessuna valutazione finora

- Unidad 1Documento23 pagineUnidad 1Raul Choquehuanca RamirezNessuna valutazione finora

- Solucionario U 01 Simulación EmpresarialDocumento14 pagineSolucionario U 01 Simulación Empresarialniedupau67% (3)

- Pensamiento empresarial: 11 elementos y actitud empresarialDocumento4 paginePensamiento empresarial: 11 elementos y actitud empresarialFelipe PardoNessuna valutazione finora

- Trabajo Final Investigacion AcademicaDocumento14 pagineTrabajo Final Investigacion AcademicaMaicol Jimenez NayraNessuna valutazione finora

- Taller Sociedad de MasasDocumento4 pagineTaller Sociedad de MasasLeidy MuñozNessuna valutazione finora

- Aprender a crear en colectivo: la creatividad como ventaja competitivaDocumento3 pagineAprender a crear en colectivo: la creatividad como ventaja competitivaEdgar Garcia0% (1)

- Bitácora 2 - Ea2 - Emp2102Documento26 pagineBitácora 2 - Ea2 - Emp2102MelisaNessuna valutazione finora

- Estudio de factibilidad para innovación empresarialDocumento3 pagineEstudio de factibilidad para innovación empresarialJoanuel QuinteroNessuna valutazione finora

- Bases de La Datatón para La Innovación en El Sector SaludDocumento15 pagineBases de La Datatón para La Innovación en El Sector SaludsoreNessuna valutazione finora

- Plan Innova Nestlé genera ideas e innovacionesDocumento4 paginePlan Innova Nestlé genera ideas e innovacionesMiguel Alcibiades SánchezNessuna valutazione finora

- Actividad Evaluativa Eje 2 Diagnostico EmpresarialDocumento12 pagineActividad Evaluativa Eje 2 Diagnostico EmpresarialViviana Marcela ValenciaNessuna valutazione finora

- L05 DRUCKER La Nueva Sociedad de OrganizacionesDocumento13 pagineL05 DRUCKER La Nueva Sociedad de OrganizacionesKatrin Pamela Alcántara FernándezNessuna valutazione finora

- De 2007 Del Metal Al MotorDocumento495 pagineDe 2007 Del Metal Al MotorMick Thomson RcNessuna valutazione finora