Potrebbero piacerti anche

- Formulario Teoria de Juegos FinalDocumento5 pagineFormulario Teoria de Juegos FinalKaelHadesNessuna valutazione finora

- AmidasDocumento9 pagineAmidasmaximoalexNessuna valutazione finora

- Conveccion 2014 1Documento1 paginaConveccion 2014 1Alexis Lucero GeraldoNessuna valutazione finora

- Aciones EjerciciosDocumento5 pagineAciones EjerciciosIngrid Quezada100% (1)

- Cartilla de Idiomas QuechuaDocumento18 pagineCartilla de Idiomas Quechuarichard2006100% (2)

- Materiales de IngenierìaDocumento5 pagineMateriales de IngenierìamaximoalexNessuna valutazione finora

- Malformaciones GeneticasDocumento10 pagineMalformaciones GeneticasmaximoalexNessuna valutazione finora

- L2Documento3 pagineL2maximoalexNessuna valutazione finora

- Ciclo Medio Maquinaria PesadaDocumento15 pagineCiclo Medio Maquinaria PesadamaximoalexNessuna valutazione finora

- Insudtrial LecturasDocumento3 pagineInsudtrial LecturasmaximoalexNessuna valutazione finora

- L1Documento3 pagineL1maximoalexNessuna valutazione finora

- ClimaDocumento3 pagineClimaMaximo Miranda VeraNessuna valutazione finora

- La Agenda 2030 y Los Objetivos de Desarrollo SostenibleDocumento93 pagineLa Agenda 2030 y Los Objetivos de Desarrollo SostenibleCristianMilciadesNessuna valutazione finora

- OperacionesDocumento1 paginaOperacionesmaximoalex100% (1)

- OjosDocumento2 pagineOjosmaximoalexNessuna valutazione finora

- Contexto InternacionalDocumento3 pagineContexto InternacionalmaximoalexNessuna valutazione finora

- Examen Fisio B .RDocumento1 paginaExamen Fisio B .RmaximoalexNessuna valutazione finora

- Huesos de La CaraDocumento2 pagineHuesos de La CaramaximoalexNessuna valutazione finora

- Parasitologia y Pruebas de Laboratorio de AnalisisDocumento3 pagineParasitologia y Pruebas de Laboratorio de AnalisismaximoalexNessuna valutazione finora

- PreguntasDocumento2 paginePreguntasmaximoalexNessuna valutazione finora

- PoligonoDocumento4 paginePoligonomaximoalexNessuna valutazione finora

- TarijaDocumento1 paginaTarijamaximoalexNessuna valutazione finora

- Partes Del CraneoDocumento2 paginePartes Del CraneomaximoalexNessuna valutazione finora

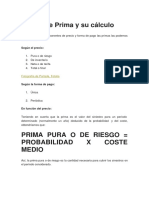

- Clases de Prima y Su CálculoDocumento7 pagineClases de Prima y Su CálculomaximoalexNessuna valutazione finora

- 1 RazonesDocumento8 pagine1 RazonesmaximoalexNessuna valutazione finora

- PoligonoDocumento4 paginePoligonomaximoalexNessuna valutazione finora

- INTERPRETACION DE ESTADOS FINANCIEROS DosDocumento5 pagineINTERPRETACION DE ESTADOS FINANCIEROS DosMaximo Miranda VeraNessuna valutazione finora

- Presentacion - Comunidades de TransformacionDocumento16 paginePresentacion - Comunidades de TransformacionmaximoalexNessuna valutazione finora

- La CarreraDocumento1 paginaLa CarreramaximoalexNessuna valutazione finora

- Dictamen Revisor Fiscal Produciendo HeladosDocumento6 pagineDictamen Revisor Fiscal Produciendo HeladosandrisNessuna valutazione finora

- Proceso Sistematico de La Auditoria de PasivosDocumento3 pagineProceso Sistematico de La Auditoria de Pasivosalberto alfonzoNessuna valutazione finora

- Análisis Mercado Servicios AuditoríaDocumento45 pagineAnálisis Mercado Servicios AuditoríaAngel V. EstradaNessuna valutazione finora

- Ficha Tecnica EjemploDocumento103 pagineFicha Tecnica EjemploJonathan Alejandro Macias MolinaNessuna valutazione finora

- Banco de La Nacion OrganigramaDocumento1 paginaBanco de La Nacion OrganigramaLuis GavidiaNessuna valutazione finora

- Brochure Bureau Veritas Smeta 4 Pilares - OCT2023Documento7 pagineBrochure Bureau Veritas Smeta 4 Pilares - OCT2023Francisco S. AlmeidaNessuna valutazione finora

- Conceptos Tarea 28 Febrero 23Documento2 pagineConceptos Tarea 28 Febrero 23Samantha GonzalezNessuna valutazione finora

- Reglamento Interno EnasaDocumento31 pagineReglamento Interno EnasaAlirio LarrosaNessuna valutazione finora

- Universidad Del Valle Facultad Ciencias de La Administración Programa Académico de Contaduría PúblicaDocumento2 pagineUniversidad Del Valle Facultad Ciencias de La Administración Programa Académico de Contaduría PúblicaDanielNessuna valutazione finora

- Ensayo Perfil Del AuditorDocumento3 pagineEnsayo Perfil Del AuditorLuiisa Mcm100% (1)

- Protocolo Análisis de RiesgosDocumento28 pagineProtocolo Análisis de RiesgosLucero Hernández CerecedoNessuna valutazione finora

- Tema 9. Plan de Marketing IntegradoDocumento40 pagineTema 9. Plan de Marketing IntegradojoseoroxonNessuna valutazione finora

- Responsabilidad Penal y Disciplinaria Del Revisor FiscalDocumento9 pagineResponsabilidad Penal y Disciplinaria Del Revisor FiscalKarolinaBolivarNessuna valutazione finora

- Informe de Auditoria Del Rubro de Proveedores Al Compañia Constuimos Proyectos LtdaDocumento7 pagineInforme de Auditoria Del Rubro de Proveedores Al Compañia Constuimos Proyectos LtdaKaren PedrazaNessuna valutazione finora

- Auditoria Interna Libro PDFDocumento82 pagineAuditoria Interna Libro PDFuvt maestriaNessuna valutazione finora

- Procedimiento Pre-ArranqueDocumento11 pagineProcedimiento Pre-ArranqueDaniela CastellanosNessuna valutazione finora

- Proyecto de La Organiacion Disvepro.c.aDocumento23 pagineProyecto de La Organiacion Disvepro.c.aYosmary BriceñoNessuna valutazione finora

- Auditoria de CalidadDocumento39 pagineAuditoria de CalidadYenifer Medina AlquizarNessuna valutazione finora

- Informe de Auditoría Da-19-07Documento28 pagineInforme de Auditoría Da-19-07La Isla OesteNessuna valutazione finora

- 01 Auditoria ForenseDocumento212 pagine01 Auditoria ForenseFREDY ROBINSON GIL ZEA100% (1)

- Comparaacion Ley 1333 y Ley 1178 en Auditorias AmbientalesDocumento6 pagineComparaacion Ley 1333 y Ley 1178 en Auditorias AmbientalesSahir RosselNessuna valutazione finora

- Grupo 7 Consultoria Lista Corta y Concurso PúblicoDocumento17 pagineGrupo 7 Consultoria Lista Corta y Concurso PúblicoNoemi QuijijeNessuna valutazione finora

- Terminos y Definiciones GBDocumento14 pagineTerminos y Definiciones GBDalys RoviraNessuna valutazione finora

- RetieformatoDocumento14 pagineRetieformatoDavid Stevent Avila VelaNessuna valutazione finora

- Procedimiento de Aseguramiento de La CalidadDocumento19 pagineProcedimiento de Aseguramiento de La CalidadArnulfo MedinaNessuna valutazione finora

- ISSAI 1200 - Nota de Prática para La Nia (ISA) 200Documento8 pagineISSAI 1200 - Nota de Prática para La Nia (ISA) 200ARELI DINA CHOQQUE QUISPENessuna valutazione finora

- Acta de Revisión Gerencial SG-SSTA 2024 para ImprimirDocumento14 pagineActa de Revisión Gerencial SG-SSTA 2024 para ImprimirDilia SotoNessuna valutazione finora

- Guia SogcsDocumento7 pagineGuia Sogcserick barrosNessuna valutazione finora

- Autoevaluación de La Segunda EvaluaciónDocumento8 pagineAutoevaluación de La Segunda EvaluaciónKeiniaNessuna valutazione finora

- Proyecto de Escritura de Constitucion de Sociedad Anonima Conforme - A LREC 01-12-2020Documento4 pagineProyecto de Escritura de Constitucion de Sociedad Anonima Conforme - A LREC 01-12-2020Norma QuezadaNessuna valutazione finora