Potrebbero piacerti anche

- CentralizadorasDocumento4 pagineCentralizadorasStefanny MiliánNessuna valutazione finora

- Tutoría 3.1 Ejercicio en ClaseDocumento8 pagineTutoría 3.1 Ejercicio en ClaseESTEFANNY PAMELA VELEZ VELASTEGUINessuna valutazione finora

- Métodos de DepreciaciónDocumento12 pagineMétodos de Depreciaciónnelly chavez milianNessuna valutazione finora

- TSP MR 666 2023-1Documento19 pagineTSP MR 666 2023-1Paola SuarezNessuna valutazione finora

- Tema 2. Depreciación, Y TransformaciónDocumento5 pagineTema 2. Depreciación, Y Transformacióngustavo456.cmNessuna valutazione finora

- Formato 7.1 Registro de Activos Fijos EdvvDocumento4 pagineFormato 7.1 Registro de Activos Fijos EdvvNéstor FernándezNessuna valutazione finora

- TRABAJO FINAL Aceros ArequipaDocumento46 pagineTRABAJO FINAL Aceros ArequipaVerónica DíazNessuna valutazione finora

- Practica 08.02.2022Documento12 paginePractica 08.02.2022niveNessuna valutazione finora

- Evaluación Permanente 4 - Repaso SoluciónDocumento32 pagineEvaluación Permanente 4 - Repaso SoluciónMauricio Feldman ValderramaNessuna valutazione finora

- Examen de Contiblidad Financiera LLDocumento7 pagineExamen de Contiblidad Financiera LLalex 333629Nessuna valutazione finora

- Tarea 3 de Contabilidad 4Documento3 pagineTarea 3 de Contabilidad 4ElizabethAgramonteNessuna valutazione finora

- Contabilidad 2 Semana 6Documento9 pagineContabilidad 2 Semana 6Berni PerezNessuna valutazione finora

- Valorizacioncontrato 2Documento1 paginaValorizacioncontrato 2npalominot13Nessuna valutazione finora

- DPTE1 - OT - VAL - 002 - OS - 0024 - v01Documento1 paginaDPTE1 - OT - VAL - 002 - OS - 0024 - v01SoLo Io ANessuna valutazione finora

- Miguel Ibacache Tarea Semana 8Documento7 pagineMiguel Ibacache Tarea Semana 8miguel ibacache100% (1)

- TSP MR 666 2022-2Documento24 pagineTSP MR 666 2022-2javierfz200Nessuna valutazione finora

- Tarea 2 SolucionarioDocumento5 pagineTarea 2 SolucionarioCaro BrenesNessuna valutazione finora

- Ajustes y Cierres ExcelDocumento16 pagineAjustes y Cierres ExcelYeraldín De la pazNessuna valutazione finora

- Materialidad, Centralizadoras y Ajustes Caso XIDocumento13 pagineMaterialidad, Centralizadoras y Ajustes Caso XIIvan HernandezNessuna valutazione finora

- Elite, SA de CVDocumento5 pagineElite, SA de CVNacsanuNessuna valutazione finora

- Carranza. Tania - U4T1a8Documento6 pagineCarranza. Tania - U4T1a8carranzatania349Nessuna valutazione finora

- Taller Practico EBITDA y EBIT - Finanzas I - Estudiantes 1Documento3 pagineTaller Practico EBITDA y EBIT - Finanzas I - Estudiantes 1Leidy ChilitoNessuna valutazione finora

- CCALCULO DE PERSONAS fISICAS Y MORALESDocumento4 pagineCCALCULO DE PERSONAS fISICAS Y MORALESLucero Pimienta GuzmánNessuna valutazione finora

- Cuentas Por PagarDocumento12 pagineCuentas Por PagarMiguel HernándezNessuna valutazione finora

- JabonesDocumento8 pagineJabonesLois Deyvid Gallardo MurgaNessuna valutazione finora

- UntitledDocumento17 pagineUntitledDiego OLNNessuna valutazione finora

- 7 Analisis FinancieroDocumento11 pagine7 Analisis Financierovallezamora32Nessuna valutazione finora

- Distribuidora VerapazDocumento7 pagineDistribuidora VerapazHéctor Raúl Barahona MoralesNessuna valutazione finora

- Cedulas CentralizadorasDocumento10 pagineCedulas CentralizadorasEdilson VelázquezNessuna valutazione finora

- Solucion PPE ELECTRONICA PANAMERICANO C.A.Documento7 pagineSolucion PPE ELECTRONICA PANAMERICANO C.A.julioNessuna valutazione finora

- Ejercicio Arrendamiento FinancieroDocumento6 pagineEjercicio Arrendamiento FinancieroMANUELNessuna valutazione finora

- Caso Practico Nic 23Documento3 pagineCaso Practico Nic 23JonathanApNessuna valutazione finora

- Resolucion Lab 4 Audi 3Documento36 pagineResolucion Lab 4 Audi 3Gabito N GrynNessuna valutazione finora

- Apu C1Documento68 pagineApu C1Paul SantiagoNessuna valutazione finora

- EJERCICIOSDocumento7 pagineEJERCICIOSCindy Martinez50% (4)

- Examen Final Herramientas EusebioDocumento32 pagineExamen Final Herramientas EusebioLuis Eusebio ReyesNessuna valutazione finora

- Caso Practico Leasing FinancieroDocumento11 pagineCaso Practico Leasing FinancieroMario Eduardo Penado CoronadoNessuna valutazione finora

- Analisis Financiero Analisis VerticalDocumento6 pagineAnalisis Financiero Analisis VerticalJorge Paboni75% (8)

- 1ra EvaluacionDocumento8 pagine1ra EvaluacionValeria CyberNessuna valutazione finora

- Nic 36 Casos Prácticos-Solución Normas II A 2023Documento18 pagineNic 36 Casos Prácticos-Solución Normas II A 2023LUIS PABLO ANCHILLO PEREZNessuna valutazione finora

- Presupuesto Parcial No. 1 2021.3Documento5 paginePresupuesto Parcial No. 1 2021.3johanaNessuna valutazione finora

- Analisis Vertical y Horizontal - Ejercicio RecupDocumento6 pagineAnalisis Vertical y Horizontal - Ejercicio RecupPapo CéspedesNessuna valutazione finora

- Proyecto Shopping HNDocumento12 pagineProyecto Shopping HNRonald VarelaNessuna valutazione finora

- Práctica GUAU GUAUDocumento22 paginePráctica GUAU GUAUManuel PiñarretaNessuna valutazione finora

- Ejercicios de ActivosDocumento16 pagineEjercicios de ActivoscarlosdanielrosariolaraNessuna valutazione finora

- PiñaDocumento6 paginePiñaElthon HuamanñahuiNessuna valutazione finora

- Practica 2.0 MonograficoDocumento6 paginePractica 2.0 MonograficoRafael nuñezNessuna valutazione finora

- Copia de 100354214 Martínez Radairis Tarea 2.1Documento3 pagineCopia de 100354214 Martínez Radairis Tarea 2.1rocavalconsultoresNessuna valutazione finora

- 1-Valorización-A P A - A R ADocumento22 pagine1-Valorización-A P A - A R AAstochado Mondragon DilmerNessuna valutazione finora

- Analisis de GG & Superv. Agua-WillcahuainDocumento5 pagineAnalisis de GG & Superv. Agua-WillcahuainJulioNessuna valutazione finora

- Activos Depreciacion2019Documento6 pagineActivos Depreciacion2019laura ramosNessuna valutazione finora

- Ejercicio Resueltos PPE Tercer ParcialDocumento8 pagineEjercicio Resueltos PPE Tercer ParcialAngel MartínezNessuna valutazione finora

- Casos Practivos de Prestamos Con y Sin GarantiaDocumento9 pagineCasos Practivos de Prestamos Con y Sin GarantiaJheymel RomeroNessuna valutazione finora

- Laboratorio de Activos Intangibles1.Documento8 pagineLaboratorio de Activos Intangibles1.Dina Rebeca Oscal SaponNessuna valutazione finora

- Deber Administración Financiera Resolucion Problema 1Documento4 pagineDeber Administración Financiera Resolucion Problema 1ronaldoalonso2001Nessuna valutazione finora

- Ratios Liquidez-GestionDocumento12 pagineRatios Liquidez-GestionAydee Shayda Charca MermaNessuna valutazione finora

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDa EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónNessuna valutazione finora

- 63 2401ContabilidadBasica-2Documento10 pagine63 2401ContabilidadBasica-2Yesica AlmirónNessuna valutazione finora

- Balance InicialDocumento6 pagineBalance InicialChris BerkinNessuna valutazione finora

- Ejemplos FinanzasDocumento16 pagineEjemplos FinanzasJOAN SEBASTIAN LOPEZ HERRERA0% (1)

- Practica de ServiciosDocumento28 paginePractica de ServiciosEsperanza Jallasi QMNessuna valutazione finora

- Analisis El RosadoDocumento79 pagineAnalisis El RosadoAny PerezNessuna valutazione finora

- Apalancamiento Operacional y FinancieroDocumento45 pagineApalancamiento Operacional y FinancieroMicky Donal CahuanaNessuna valutazione finora

- Taller Actividad 4 ESTADOS FINANCIEROSDocumento7 pagineTaller Actividad 4 ESTADOS FINANCIEROSleidycp06Nessuna valutazione finora

- Practico SRLDocumento2 paginePractico SRLfernandoNessuna valutazione finora

- Tarea s6 Formulacion y Evaluacion de ProyectosDocumento6 pagineTarea s6 Formulacion y Evaluacion de ProyectosLiliana Gallardo ArdilesNessuna valutazione finora

- Ejercicios Registros Contables II PeriodoDocumento22 pagineEjercicios Registros Contables II Periodoluz adriana carreño valbuenaNessuna valutazione finora

- Monografia Tambo ContabilidadDocumento4 pagineMonografia Tambo Contabilidadgerzontv50% (2)

- Unidad 1 Clase 2 Finanzas Preg. Caso PracticoDocumento4 pagineUnidad 1 Clase 2 Finanzas Preg. Caso PracticoJuan RodriguezNessuna valutazione finora

- Libro Contabilidad J Gálvez (Capítulo 3)Documento70 pagineLibro Contabilidad J Gálvez (Capítulo 3)DIEGO SAAVEDRA VERNINessuna valutazione finora

- 7 4TareaSemana7 RocioTorresEnriquezDocumento18 pagine7 4TareaSemana7 RocioTorresEnriquezrocioNessuna valutazione finora

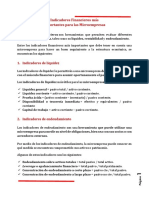

- Indicadores Financieros MicroempresasDocumento2 pagineIndicadores Financieros MicroempresasAnita HerreraNessuna valutazione finora

- Analisis Financiero Empresa Sutil S.ADocumento26 pagineAnalisis Financiero Empresa Sutil S.ARoxana Montalban Montalvan0% (1)

- Tarea #3Documento5 pagineTarea #3Yissely VasquezNessuna valutazione finora

- Balance General - ActividadDocumento4 pagineBalance General - ActividadLUISA EDDY HERRERA PEÑANessuna valutazione finora

- Analisis Comparativo Yura Vs UnacemDocumento2 pagineAnalisis Comparativo Yura Vs UnacemEdson RojasNessuna valutazione finora

- Plantilla - Actividad Final KAREN CRIOLLODocumento67 paginePlantilla - Actividad Final KAREN CRIOLLOdany riveraNessuna valutazione finora

- Estructuras Ple Ultimo 03-05-2021Documento17 pagineEstructuras Ple Ultimo 03-05-2021jose cornejoNessuna valutazione finora

- Trabajo BrayamDocumento2 pagineTrabajo BrayamBrayam Pinco ParedesNessuna valutazione finora

- TareaN7 DanielaMadrid 31411039Documento5 pagineTareaN7 DanielaMadrid 31411039Daniela MadridNessuna valutazione finora

- Lavadora de Autos FINAL4Documento41 pagineLavadora de Autos FINAL4daniela erica marinez0% (1)

- Tarea Economia TablaDocumento2 pagineTarea Economia Tablajeanne MojicaNessuna valutazione finora

- Ejercicio de DepreciacionDocumento3 pagineEjercicio de DepreciacionabrahanNessuna valutazione finora

- Proyecto Final Contabilidad IACCDocumento8 pagineProyecto Final Contabilidad IACCCristian Canales100% (1)

- Gestión InventarioDocumento60 pagineGestión InventarioVICTOR ALVAREZ CARDENASNessuna valutazione finora

- Conta 1Documento5 pagineConta 1hector barreraNessuna valutazione finora

- Plantilla de Excel para Conciliacion BancariaDocumento2 paginePlantilla de Excel para Conciliacion BancariaDewayne Robinson100% (1)