Potrebbero piacerti anche

- Fuentes Del Derecho FinancieroDocumento7 pagineFuentes Del Derecho FinancieroJosimar Pérez NavarroNessuna valutazione finora

- Potestad Financiera y Tributaria (Modificado) 2Documento13 paginePotestad Financiera y Tributaria (Modificado) 2Carito QuispeNessuna valutazione finora

- Potestad Financiera y TributariaDocumento4 paginePotestad Financiera y TributariaDjfredy ElJefe DelBlokeNessuna valutazione finora

- Derecho Procesal TributarioDocumento3 pagineDerecho Procesal TributarioLuzmar Da SilvaNessuna valutazione finora

- El Informe Brundtland 1987Documento7 pagineEl Informe Brundtland 1987Brandon LozanoNessuna valutazione finora

- Ingreso y Gasto PDFDocumento26 pagineIngreso y Gasto PDFtaniaNessuna valutazione finora

- Sociedad Comercial de Responsabilidad Limitada - Derecho Comercial I - ExamenDocumento2 pagineSociedad Comercial de Responsabilidad Limitada - Derecho Comercial I - ExamenAnonymous 5RBs7JZZ6qNessuna valutazione finora

- Actividad 2Documento1 paginaActividad 2Karla Fustamante NuñozNessuna valutazione finora

- Pension de Invalidez ApaDocumento12 paginePension de Invalidez ApaDanielEsperillaLlanosNessuna valutazione finora

- Concepto de Derecho Procesal TributarioDocumento4 pagineConcepto de Derecho Procesal Tributariofredy tinco quispeNessuna valutazione finora

- Elementos de La Obligación Tributaria SustancialDocumento2 pagineElementos de La Obligación Tributaria SustancialHallinson FigueroaNessuna valutazione finora

- Fusion y Escision de SociedadesDocumento23 pagineFusion y Escision de SociedadesYERYAHAPPYNessuna valutazione finora

- Potestad Financiera y TributariaDocumento14 paginePotestad Financiera y TributariaCarlos AlbercaNessuna valutazione finora

- Analisis de JurisprudenciaDocumento3 pagineAnalisis de JurisprudenciaNoe TitoNessuna valutazione finora

- Las Ramas Del Derecho Financiero de Los Ingresos PúblicosDocumento14 pagineLas Ramas Del Derecho Financiero de Los Ingresos Públicoselias galindo galindoNessuna valutazione finora

- Fraccionamiento Y-O AplazamientoDocumento58 pagineFraccionamiento Y-O AplazamientoRocío RomeroNessuna valutazione finora

- Análisis Comparado Descentralización Política, Administrativa y Fiscal en Bolivia, Chile, Colombia, EcuaDocumento40 pagineAnálisis Comparado Descentralización Política, Administrativa y Fiscal en Bolivia, Chile, Colombia, EcuaJose Manuel Rodriguez NinaviaNessuna valutazione finora

- Edwin LaboralDocumento19 pagineEdwin LaboralOmar Cristopher DiazNessuna valutazione finora

- Actividad N°6-RsDocumento6 pagineActividad N°6-RsLuzevita DCNessuna valutazione finora

- Sociedad Comercial de Responsabilidad LimitadaDocumento8 pagineSociedad Comercial de Responsabilidad LimitadaRocio RojasNessuna valutazione finora

- La Potestad Financiera y La Potestad Tributaria (Derecho Financiero)Documento14 pagineLa Potestad Financiera y La Potestad Tributaria (Derecho Financiero)MIGUEL ALVARADO100% (4)

- Derecho ComercialDocumento57 pagineDerecho Comercialmayra gutierrez neyraNessuna valutazione finora

- Derecho Procesal TributarioDocumento3 pagineDerecho Procesal TributarioSuad Solar SanezNessuna valutazione finora

- Las 4 Fases de Reactivación Económica ACTIVIDAD N°15 RSDocumento6 pagineLas 4 Fases de Reactivación Económica ACTIVIDAD N°15 RSLuzevita DC100% (1)

- Contratos TipicosDocumento11 pagineContratos Tipicosanon_513628304Nessuna valutazione finora

- Derecho Del ConsumidorDocumento28 pagineDerecho Del ConsumidorFreddy J. RiveraNessuna valutazione finora

- Derecho Procesal TributarioDocumento13 pagineDerecho Procesal TributarioEstephani-Naiomi De OdarNessuna valutazione finora

- Clasificación Por en Número de SujetosDocumento29 pagineClasificación Por en Número de SujetosAnonymous WgYiaGNessuna valutazione finora

- Medios Impugnatorios Laboral PDFDocumento27 pagineMedios Impugnatorios Laboral PDFPatricia Vega LopezNessuna valutazione finora

- Ercial Responsabilidad LimitadaDocumento16 pagineErcial Responsabilidad LimitadaLuis Miguel CarpioNessuna valutazione finora

- Actividad 13111seguridad Social PDFDocumento6 pagineActividad 13111seguridad Social PDFanon_309260258Nessuna valutazione finora

- Las Ramas Del Derecho FinancieroDocumento4 pagineLas Ramas Del Derecho FinancierocarlosNessuna valutazione finora

- Emision de ObligacionesDocumento20 pagineEmision de ObligacionesAlexander Quispe CruzNessuna valutazione finora

- CondonacionDocumento7 pagineCondonacionCristian PradoNessuna valutazione finora

- Tasas y Precios Publicos ILADT 91 (5035)Documento4 pagineTasas y Precios Publicos ILADT 91 (5035)Gisela TavorminaNessuna valutazione finora

- Caratula UladechDocumento5 pagineCaratula UladechJohnson Nicolai Ruiz BolañosNessuna valutazione finora

- Sistema Pensionario en El PeruDocumento23 pagineSistema Pensionario en El Perujhohely100% (1)

- Obligaciones de Hacer y No HacerDocumento5 pagineObligaciones de Hacer y No Haceralexandre frederickNessuna valutazione finora

- Procedimiento ConciliatorioDocumento35 pagineProcedimiento Conciliatoriowrojas_189181Nessuna valutazione finora

- Pago IndebidoDocumento30 paginePago IndebidoStephany Balabarca CahuanaNessuna valutazione finora

- Impuestos, Tasas y ContribucionesDocumento6 pagineImpuestos, Tasas y Contribucionesvanesa discalaNessuna valutazione finora

- La Potestad Financiera y La Potestad Tributaria InfoDocumento10 pagineLa Potestad Financiera y La Potestad Tributaria InfoYARLAQUE ESPARZA SEGUNDO FEDERICONessuna valutazione finora

- La Extinción de Las ObligacionesDocumento2 pagineLa Extinción de Las ObligacionesEmiliano GallarzaNessuna valutazione finora

- Titulos Valores INCOMPLETOSDocumento11 pagineTitulos Valores INCOMPLETOSJosé André Castillo Salcedo100% (1)

- El Perú Pais Pacifico e Integracionista Desde Sus OrigenesDocumento3 pagineEl Perú Pais Pacifico e Integracionista Desde Sus OrigenesEsgar Curo VallejosNessuna valutazione finora

- S13. Análisis de Procedimiento RegistralDocumento7 pagineS13. Análisis de Procedimiento RegistralJanira Rosmery Camargo IncaNessuna valutazione finora

- Fraccionamiento y Aplazamiento de Una Deuda TributariaDocumento24 pagineFraccionamiento y Aplazamiento de Una Deuda Tributariastephany tuesta rodriguezNessuna valutazione finora

- Interpretacion de La Norma TributariaDocumento2 pagineInterpretacion de La Norma TributarialuisprNessuna valutazione finora

- Las Parcticas Monopolicas y El AedDocumento5 pagineLas Parcticas Monopolicas y El AedcesiaNessuna valutazione finora

- Análisis Al Titulo Preliminar Del Código TributarioDocumento12 pagineAnálisis Al Titulo Preliminar Del Código TributarioTtito BerlínNessuna valutazione finora

- EXPEDIENTEDocumento5 pagineEXPEDIENTEMartha Galarza ChancoNessuna valutazione finora

- Procedimiento Contencioso TributarioDocumento89 pagineProcedimiento Contencioso TributariowilliamsNessuna valutazione finora

- Contratos AsociativosDocumento5 pagineContratos AsociativosKrod GumeNessuna valutazione finora

- Ensayo Juridico - Analisis Economico Del DerechoDocumento16 pagineEnsayo Juridico - Analisis Economico Del DerechoRoberto Pérez100% (1)

- Relación Entre El Derecho Tributario y Derecho FinancieroDocumento1 paginaRelación Entre El Derecho Tributario y Derecho FinancieroRodolfo Blanco PachecoNessuna valutazione finora

- Importancia de La Del Derecho Comercial en La VidaDocumento26 pagineImportancia de La Del Derecho Comercial en La VidaMaricela Leovina Melendez MonasterioNessuna valutazione finora

- El RetractoDocumento9 pagineEl Retractomotta_r_jNessuna valutazione finora

- Asimetria InformativaDocumento466 pagineAsimetria InformativaMelissa Llauce67% (3)

- Monografía Derecho AnibalDocumento26 pagineMonografía Derecho AnibalGabriela J. Tovar MontesNessuna valutazione finora

- Fuentes Del Derecho 1Documento8 pagineFuentes Del Derecho 1Lissette PalaciosNessuna valutazione finora

- Triptic1 PDFDocumento2 pagineTriptic1 PDFMaria Del Carmen VRNessuna valutazione finora

- Derecho de FamiliaDocumento19 pagineDerecho de FamiliaMaria Del Carmen VRNessuna valutazione finora

- DIAPOS Familia (Autoguardado)Documento35 pagineDIAPOS Familia (Autoguardado)Maria Del Carmen VRNessuna valutazione finora

- Monografia TutelaDocumento44 pagineMonografia TutelaMaria Del Carmen VRNessuna valutazione finora

- ResumennDocumento3 pagineResumennMaria Del Carmen VRNessuna valutazione finora

- Monografia TutelaDocumento44 pagineMonografia TutelaMaria Del Carmen VRNessuna valutazione finora

- Monografia TutelaDocumento44 pagineMonografia TutelaMaria Del Carmen VRNessuna valutazione finora

- Fines de La Pena Del Derecho PDFDocumento30 pagineFines de La Pena Del Derecho PDFMaria Del Carmen VRNessuna valutazione finora

- Demanda de AlimentoDocumento4 pagineDemanda de AlimentoMaria Del Carmen VRNessuna valutazione finora

- Monografia TutelaDocumento44 pagineMonografia TutelaMaria Del Carmen VRNessuna valutazione finora

- Fines de La Pena Del Derecho PDFDocumento30 pagineFines de La Pena Del Derecho PDFMaria Del Carmen VRNessuna valutazione finora

- Concesion MineraDocumento6 pagineConcesion MineraMaria Del Carmen VRNessuna valutazione finora

- Monografiai Analisis Eficiencia PDFDocumento20 pagineMonografiai Analisis Eficiencia PDFMaria Del Carmen VRNessuna valutazione finora

- Compilacion Oratoria Forense PDFDocumento152 pagineCompilacion Oratoria Forense PDFRaúl AnkajimaNessuna valutazione finora

- Compilacion Oratoria Forense PDFDocumento152 pagineCompilacion Oratoria Forense PDFRaúl AnkajimaNessuna valutazione finora

- Delincuencia y GlobalizaciónDocumento8 pagineDelincuencia y GlobalizaciónMaria Del Carmen VRNessuna valutazione finora

- Delincuencia y GlobalizaciónDocumento8 pagineDelincuencia y GlobalizaciónMaria Del Carmen VRNessuna valutazione finora

- Excepciones CivilDocumento3 pagineExcepciones CivilMaria Del Carmen VRNessuna valutazione finora

- Regimen Laboral AgrarioDocumento9 pagineRegimen Laboral AgrarioMaria Del Carmen VRNessuna valutazione finora

- Excepc I OnesDocumento12 pagineExcepc I OnesMaria Del Carmen VRNessuna valutazione finora

- Admi ImprimirDocumento7 pagineAdmi ImprimirMaria Del Carmen VRNessuna valutazione finora

- Excepc I OnesDocumento12 pagineExcepc I OnesMaria Del Carmen VRNessuna valutazione finora

- Etapa PostulatoriaDocumento1 paginaEtapa PostulatoriaMaria Del Carmen VRNessuna valutazione finora

- HV Alberto Santiago MosqueraDocumento4 pagineHV Alberto Santiago MosqueraMaryam RochaNessuna valutazione finora

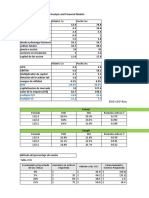

- Chapter 3. Financial Statements Analysis and Financial ModelsDocumento45 pagineChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaNessuna valutazione finora

- CD 3797 PDFDocumento250 pagineCD 3797 PDFJesus Melchor MelchorNessuna valutazione finora

- Plantilla de Verificaciones Previas Del Expediente y Del Proyecto de Rtf-WordDocumento1 paginaPlantilla de Verificaciones Previas Del Expediente y Del Proyecto de Rtf-WordEder Jayler Fuentes IllaNessuna valutazione finora

- Formato OptDocumento1 paginaFormato OptDIAMON CORPORATIONNessuna valutazione finora

- Lab Sem 3Documento7 pagineLab Sem 3Kandu NauticoNessuna valutazione finora

- Custionario 4. Deuda DyPF Dic. 12-2023Documento2 pagineCustionario 4. Deuda DyPF Dic. 12-2023Diego Fernando Jiménez MontoyaNessuna valutazione finora

- 0010688e20 Invoice P1Documento1 pagina0010688e20 Invoice P1KATHERINE AGAMEZ MUÑOZNessuna valutazione finora

- Actividad Individual - Brayner Ramirez - Tarea - 3Documento7 pagineActividad Individual - Brayner Ramirez - Tarea - 3Will ArredondoNessuna valutazione finora

- La Importancia de La Ética en La Sociedad ContemporáneaDocumento17 pagineLa Importancia de La Ética en La Sociedad ContemporáneaVianney MariacaNessuna valutazione finora

- Comisiones Concejo Municipal 2020Documento5 pagineComisiones Concejo Municipal 2020rosita9163068Nessuna valutazione finora

- ARROCERA EL MANA LTDA..lllDocumento48 pagineARROCERA EL MANA LTDA..lllDaryen SierraNessuna valutazione finora

- Carta A Un Amigo Sobre El Idioma GroseroDocumento4 pagineCarta A Un Amigo Sobre El Idioma Groseroapi-3806423Nessuna valutazione finora

- Oc 221210238 - Ecasaperu Obras y Servicios E.I.R.L.Documento10 pagineOc 221210238 - Ecasaperu Obras y Servicios E.I.R.L.JOEL GARGATE FLORESNessuna valutazione finora

- Aproximación A Las Teorías Psicológicas Sobre Desarrollo MoralDocumento6 pagineAproximación A Las Teorías Psicológicas Sobre Desarrollo MoralmelNessuna valutazione finora

- Grupo 6 - Contrato Compra Venta InternacionalDocumento23 pagineGrupo 6 - Contrato Compra Venta InternacionalLeticia Anaya CausillasNessuna valutazione finora

- Decreto de CanopoDocumento9 pagineDecreto de CanopoEl CongrejoNessuna valutazione finora

- Cálculo Mental 2024Documento2 pagineCálculo Mental 2024villegasxolNessuna valutazione finora

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B06)Documento8 pagineQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B06)Jessik CómbitaNessuna valutazione finora

- Articulo MarketingDocumento10 pagineArticulo MarketingLuis Alberto Rojas VasquezNessuna valutazione finora

- EstacioDocumento3 pagineEstacioteseo_4Nessuna valutazione finora

- Sobre Los Sentidos de Acompanar TrayectoDocumento8 pagineSobre Los Sentidos de Acompanar TrayectoIñaki BuxNessuna valutazione finora

- Casación Nro 2942-2016 Tacna - Anulabilidad de Acto Jurídico.Documento14 pagineCasación Nro 2942-2016 Tacna - Anulabilidad de Acto Jurídico.yaneth Huallpa Porras50% (2)

- Instituto Superior Tecnológico Luis Napoleón DillonDocumento2 pagineInstituto Superior Tecnológico Luis Napoleón DillonMichelle SoriaNessuna valutazione finora

- Proyecto Juntos CrecemosDocumento23 pagineProyecto Juntos CrecemosCamila Moreno MartínezNessuna valutazione finora

- JSV, Galeato para SantoralDocumento3 pagineJSV, Galeato para SantoralJon Sáez CortazarNessuna valutazione finora

- Decreto 1203 de 2017Documento45 pagineDecreto 1203 de 2017ANDRES FELIPE ZUBIETA CULMANessuna valutazione finora

- Estelas MesopotámicasDocumento1 paginaEstelas MesopotámicasLaura BareNessuna valutazione finora

- Contrato Alquiler EntregarDocumento8 pagineContrato Alquiler EntregarIsabel Mamani RamirezNessuna valutazione finora

- Pruebas Hi-PotDocumento7 paginePruebas Hi-PotvhcamiloNessuna valutazione finora