Potrebbero piacerti anche

- Tercera Entrega Estandares InternacionalesDocumento21 pagineTercera Entrega Estandares InternacionalesLeisy RojasNessuna valutazione finora

- 1 y 2 Entrega de Costos WordDocumento23 pagine1 y 2 Entrega de Costos WordLuis GuerraNessuna valutazione finora

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B01)Documento6 pagineActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B01)Diana Maria Ochoa SanchezNessuna valutazione finora

- Memorando Planeación FinalDocumento5 pagineMemorando Planeación FinalLizeth Perez100% (1)

- Precios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaDa EverandPrecios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaNessuna valutazione finora

- Pif Revisoria FiscalDocumento11 paginePif Revisoria FiscalYilson GomezNessuna valutazione finora

- Tercera Entrega Auditoria FinancieraDocumento50 pagineTercera Entrega Auditoria FinancieraJames Mena100% (2)

- Evaluacion Final - Escenario 8 - FinalDocumento15 pagineEvaluacion Final - Escenario 8 - FinalANGIE ALEJANDRA PEREZ SANCHEZNessuna valutazione finora

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B01)Documento10 pagineEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B01)wendy sanchezNessuna valutazione finora

- Documento Pif - Procedimiento Tributario Final Virtual 2022Documento5 pagineDocumento Pif - Procedimiento Tributario Final Virtual 2022sonia patricia huertas penagosNessuna valutazione finora

- Segunda Entrega IvaDocumento11 pagineSegunda Entrega IvaluisNessuna valutazione finora

- Instructivo Entregas Seminario de GradoDocumento8 pagineInstructivo Entregas Seminario de GradoAndres ZapataNessuna valutazione finora

- Revisoria Fiscal............Documento42 pagineRevisoria Fiscal............Martin Rios100% (1)

- Taller N.3 2021-1 DividendosDocumento2 pagineTaller N.3 2021-1 DividendosLaura Johanna Mayo AristizabalNessuna valutazione finora

- Primera Entrega Estandares Internacionales de ContabilidadDocumento8 paginePrimera Entrega Estandares Internacionales de ContabilidadlilianaNessuna valutazione finora

- Parcial 2Documento10 pagineParcial 2MarioBoteroOsorioNessuna valutazione finora

- PIF Contabilidades Especiales Presencial 2023-IDocumento11 paginePIF Contabilidades Especiales Presencial 2023-ISantiago Rodriguez0% (1)

- 3RA Entrega Proyecto Revisoria FiscalDocumento18 pagine3RA Entrega Proyecto Revisoria Fiscalviviana hernandezNessuna valutazione finora

- Ensayo Segunda Entrega Revisoria FiscalDocumento11 pagineEnsayo Segunda Entrega Revisoria FiscalKeysaac Patricia33% (3)

- Proyecto Retencion en La Fuente 1 EntregaDocumento10 pagineProyecto Retencion en La Fuente 1 EntregaTatiana GutierrezNessuna valutazione finora

- Tercera Entrega Estandares Internacionales de ContabilidadDocumento15 pagineTercera Entrega Estandares Internacionales de ContabilidadBRYANRAMIREZNessuna valutazione finora

- Entrega 1 Pensamiento Estratégico y ProspectivaDocumento19 pagineEntrega 1 Pensamiento Estratégico y ProspectivaABNessuna valutazione finora

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B03)Documento23 pagineParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B03)karenNessuna valutazione finora

- Entrega 1 Auditoria OperativaDocumento6 pagineEntrega 1 Auditoria OperativaDavid NeutaNessuna valutazione finora

- Impuesto Al Consumo PDFDocumento12 pagineImpuesto Al Consumo PDFJUDY DENITZA PABON LOPEZNessuna valutazione finora

- Parcial Final Procedimiento Tributario PDFDocumento14 pagineParcial Final Procedimiento Tributario PDFsebastianNessuna valutazione finora

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - PRESUPUESTOS - (GRUPO1) Intento 1Documento8 pagineEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - PRESUPUESTOS - (GRUPO1) Intento 1andrea toleNessuna valutazione finora

- Importancia de La Revisoria Fiscal PDFDocumento10 pagineImportancia de La Revisoria Fiscal PDFLibardo MorenoNessuna valutazione finora

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO B04)Documento9 pagineEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO B04)FERNANDA DOMINGUEZNessuna valutazione finora

- Entrega 1 Revisoria FiscalDocumento9 pagineEntrega 1 Revisoria FiscalValentinaAgudeloAlvaresNessuna valutazione finora

- 1° Entrega Proyecto Grupal. R.fiscalDocumento16 pagine1° Entrega Proyecto Grupal. R.fiscalDany Hernández C0% (1)

- Quiz 1 - Semana 3 - RA - PRIMER BLOQUE-PROCEDIMIENTO TRIBUTARIO-2 IntentoDocumento7 pagineQuiz 1 - Semana 3 - RA - PRIMER BLOQUE-PROCEDIMIENTO TRIBUTARIO-2 Intentomatias salgadoNessuna valutazione finora

- Seminario de Grado I Entrega FinalDocumento18 pagineSeminario de Grado I Entrega Finalcristian guerrero paboNessuna valutazione finora

- Contabilidad de Pasivos y Patrimonio 2Documento11 pagineContabilidad de Pasivos y Patrimonio 2karenNessuna valutazione finora

- Segunda Entrega Proyecto Revisoria FiscalDocumento5 pagineSegunda Entrega Proyecto Revisoria FiscalNina Polo CampoNessuna valutazione finora

- Tercera Entrega Revisoria FiscalDocumento15 pagineTercera Entrega Revisoria Fiscaljohana gomezNessuna valutazione finora

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTEDocumento11 pagineParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTEدارتبوارد المدينة المنورةNessuna valutazione finora

- Proyecto Contabilidad PúblicaDocumento6 pagineProyecto Contabilidad PúblicaOuicoco 7Nessuna valutazione finora

- Seminario de Grado 2 EntregaDocumento39 pagineSeminario de Grado 2 EntregaNatalia Suarez100% (2)

- Entrega 3 - ProspectivaDocumento31 pagineEntrega 3 - ProspectivaMaría Fernanda RobayoNessuna valutazione finora

- Propuesta de Auditoría OperativaDocumento8 paginePropuesta de Auditoría OperativaYilson GomezNessuna valutazione finora

- Impuesto de Renta - Quiz 2 - Semana 7Documento4 pagineImpuesto de Renta - Quiz 2 - Semana 7yuliethNessuna valutazione finora

- Corregido3-Primera Entrega Revisoria Fiscal.Documento10 pagineCorregido3-Primera Entrega Revisoria Fiscal.MARCELA GARZONNessuna valutazione finora

- Quiz Semana 7 Contabilidad EspecialDocumento5 pagineQuiz Semana 7 Contabilidad EspecialSolange RojasNessuna valutazione finora

- ExamenDocumento6 pagineExamenJinny GuevaraNessuna valutazione finora

- Entrega Final PifDocumento14 pagineEntrega Final PifYeimi RodriguezNessuna valutazione finora

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Documento11 pagineEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Katherin Lizeth Ramirez GuarinNessuna valutazione finora

- Quiz AudiDocumento10 pagineQuiz Audiguadalupe ortegaNessuna valutazione finora

- Entrega 2 Semana 5 Revisoria Fiscal..Documento6 pagineEntrega 2 Semana 5 Revisoria Fiscal..anyeli galarzaNessuna valutazione finora

- Contabilidades EspecialesDocumento16 pagineContabilidades EspecialesKaren CipagautaNessuna valutazione finora

- Parcial Final Costos y DeduccionesDocumento7 pagineParcial Final Costos y DeduccionesCarlos MartinezNessuna valutazione finora

- Quiz Procedimiento TributarioDocumento4 pagineQuiz Procedimiento TributarioCarolina SalazarNessuna valutazione finora

- Primera Entrega-Proyecto Seminario de GradoDocumento5 paginePrimera Entrega-Proyecto Seminario de GradodddccNessuna valutazione finora

- Iva y Retención en La Fuente Entrega FinalDocumento31 pagineIva y Retención en La Fuente Entrega FinalMARIA VELANDIA AVELLANessuna valutazione finora

- Segunda Entrega Seminario de GradoDocumento9 pagineSegunda Entrega Seminario de GradoJulián Camilo Triana GuarnizoNessuna valutazione finora

- 2020 Quiz 1 Sem 3 PROCEDIMIENTO TRIBUTARIODocumento4 pagine2020 Quiz 1 Sem 3 PROCEDIMIENTO TRIBUTARIOMaryoryNessuna valutazione finora

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTOS DE RENTA - COSTOS Y DEDUCCIONES - (GRUPO B03)Documento14 pagineEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTOS DE RENTA - COSTOS Y DEDUCCIONES - (GRUPO B03)HaroldNessuna valutazione finora

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B03)Documento4 pagineEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B03)Guerrero MercyNessuna valutazione finora

- Ensayo Contabilidades EspecialesDocumento7 pagineEnsayo Contabilidades EspecialesPaoPimien-toNessuna valutazione finora

- Revisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 3ra ediciónDa EverandRevisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 3ra ediciónNessuna valutazione finora

- Tecnicas de NegociacionDocumento1 paginaTecnicas de NegociacionjesiNessuna valutazione finora

- Impacto Tecnologico PostobonDocumento1 paginaImpacto Tecnologico PostobonjesiNessuna valutazione finora

- Tercera Entreg NICDocumento25 pagineTercera Entreg NICjesiNessuna valutazione finora

- Entrega Final Habilidades GerencialesDocumento17 pagineEntrega Final Habilidades GerencialesjesiNessuna valutazione finora

- Carga Masiva Documentos ContabilidadDocumento404 pagineCarga Masiva Documentos ContabilidadjesiNessuna valutazione finora

- Analisis PesteDocumento5 pagineAnalisis PestejesiNessuna valutazione finora

- Introduccion - Objetivos y Conclusiones de La Segunda EntregaDocumento4 pagineIntroduccion - Objetivos y Conclusiones de La Segunda EntregajesiNessuna valutazione finora

- Articulo 0302 de 2015 - Ensayo CriticoDocumento4 pagineArticulo 0302 de 2015 - Ensayo CriticojesiNessuna valutazione finora

- BancosDocumento156 pagineBancosjesiNessuna valutazione finora

- Parcial Segundo Intento AuditoriaDocumento6 pagineParcial Segundo Intento AuditoriajesiNessuna valutazione finora

- Trabajo Nic 19Documento23 pagineTrabajo Nic 19jesiNessuna valutazione finora

- Informe de Gestión Auditoria MedicaDocumento2 pagineInforme de Gestión Auditoria MedicaBRIGITTENessuna valutazione finora

- Carta de Contratación de Servicios de AuditoríaDocumento7 pagineCarta de Contratación de Servicios de AuditoríaYessenia VasquezNessuna valutazione finora

- Me 2Documento21 pagineMe 2nicol vergaraNessuna valutazione finora

- Examen Final Deontologia Profesional G2 - SoluciónDocumento4 pagineExamen Final Deontologia Profesional G2 - SoluciónJulio César MathewsNessuna valutazione finora

- Actividad 1 Generalidades de La ContabilidadDocumento3 pagineActividad 1 Generalidades de La ContabilidadCarmen AlvaNessuna valutazione finora

- Modelo de Auditoria Financieraa Ventas0003-CA029-2014Documento227 pagineModelo de Auditoria Financieraa Ventas0003-CA029-2014AYMARA TOLEDO ARACELY VICTORIANessuna valutazione finora

- Contabilidad de Costos. Un Enfoque Gerencial PDFDocumento74 pagineContabilidad de Costos. Un Enfoque Gerencial PDFcarla jackelin dueñas garciaNessuna valutazione finora

- Planificacion Estrategica Del Talento HumanoDocumento3 paginePlanificacion Estrategica Del Talento HumanoKatherine BatidasNessuna valutazione finora

- 5473 - Ciclo I - Contabilidad BásicaDocumento9 pagine5473 - Ciclo I - Contabilidad BásicacelesteNessuna valutazione finora

- Ejercicios de Tecnicas de Auditoria Cristian Lopez PDFDocumento2 pagineEjercicios de Tecnicas de Auditoria Cristian Lopez PDFJairo Antonio Rijo Guerrero83% (6)

- Fases de La FiscacionDocumento5 pagineFases de La FiscacionWADIS LUZ MEDINA PEREZNessuna valutazione finora

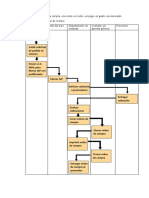

- Flujograma de Una CompraDocumento6 pagineFlujograma de Una Compralenin melendres100% (2)

- Syllabus Contabilidad Gubernamental - DominicalDocumento6 pagineSyllabus Contabilidad Gubernamental - DominicalvictorNessuna valutazione finora

- Gu A Reforzamiento N 1Documento2 pagineGu A Reforzamiento N 1Jose EspejoNessuna valutazione finora

- Actividad 1 Aa1-Ev1Documento4 pagineActividad 1 Aa1-Ev1SANDRANessuna valutazione finora

- Cuadro SinopticoDocumento1 paginaCuadro Sinopticocrvantes41Nessuna valutazione finora

- Caso Practico NiasDocumento4 pagineCaso Practico NiasKike Gonzalez20% (5)

- Carta de Servicios ProfesionalesDocumento2 pagineCarta de Servicios ProfesionalesMishell Alexandra Márquez AbarcaNessuna valutazione finora

- Contab GubernamentalDocumento108 pagineContab GubernamentalIbeth Carolina GualotoNessuna valutazione finora

- CostosDocumento5 pagineCostosAngel OñaNessuna valutazione finora

- Actividad 4Documento3 pagineActividad 4Sindi Janeth RIASCOS MONTOYANessuna valutazione finora

- Investigación 1 Normas Internacionales para El Ejercicio Profesional de Auditoría Interna Niepai 2017 Audi 4Documento20 pagineInvestigación 1 Normas Internacionales para El Ejercicio Profesional de Auditoría Interna Niepai 2017 Audi 4brandon lopezNessuna valutazione finora

- Anexo TecnicoDocumento8 pagineAnexo TecnicojcangaritaNessuna valutazione finora

- S06 HALLAZGO AuditoriaDocumento24 pagineS06 HALLAZGO Auditoriarodrigo alexisNessuna valutazione finora

- Ley 10336Documento46 pagineLey 10336Elizabeth RojasNessuna valutazione finora

- 1-Informe PericialDocumento15 pagine1-Informe PericialIvon Bacaicoa25% (8)

- Tasacion Tracto Camion de IsidroDocumento1 paginaTasacion Tracto Camion de IsidroMarysyta CoketaNessuna valutazione finora

- Cont. Sup I. Semana 2-S5Documento11 pagineCont. Sup I. Semana 2-S5ROSA CHACON SERNAQUENessuna valutazione finora

- Auditoria Ambiental Hotel Agape 2016Documento48 pagineAuditoria Ambiental Hotel Agape 2016Stefany Garay Acuña100% (1)

- Autores de PrincipiosDocumento5 pagineAutores de Principiosloren pamela flores avilaNessuna valutazione finora