Potrebbero piacerti anche

- Mapa Conceptual Indicadores FinancierosDocumento1 paginaMapa Conceptual Indicadores FinancierosAlex CabreraNessuna valutazione finora

- Actividad 3Documento1 paginaActividad 3Alex CabreraNessuna valutazione finora

- Activad Semana 3Documento4 pagineActivad Semana 3Alex CabreraNessuna valutazione finora

- Guia Buen Uso de ForosDocumento16 pagineGuia Buen Uso de ForosAlex CabreraNessuna valutazione finora

- Actividad de Transferencia AAP4Documento5 pagineActividad de Transferencia AAP4Alex Cabrera100% (1)

- 1 Actividad NiifDocumento2 pagine1 Actividad NiifAlex CabreraNessuna valutazione finora

- Evidencia Actividad de Transferencia 4Documento8 pagineEvidencia Actividad de Transferencia 4Alex CabreraNessuna valutazione finora

- Direccionamiento Estrategico Del CTCPDocumento8 pagineDireccionamiento Estrategico Del CTCPAlex CabreraNessuna valutazione finora

- Transferencia Del ConocimientoDocumento9 pagineTransferencia Del ConocimientoAlex CabreraNessuna valutazione finora

- Guia Buen Uso de ForosDocumento16 pagineGuia Buen Uso de ForosAlex CabreraNessuna valutazione finora

- Actividad de Transferencia Aap4Documento6 pagineActividad de Transferencia Aap4Alex Cabrera100% (1)

- Guia Buen Uso ForosDocumento4 pagineGuia Buen Uso ForosAlex CabreraNessuna valutazione finora

- El Lavado de ActivosDocumento1 paginaEl Lavado de ActivosAlex CabreraNessuna valutazione finora

- Actividad de Transferencia Aap4Documento6 pagineActividad de Transferencia Aap4Alex Cabrera100% (1)

- Actividad de Transferencia AAP3.Documento5 pagineActividad de Transferencia AAP3.Alex CabreraNessuna valutazione finora

- Ensayo ArgumentativoDocumento1 paginaEnsayo ArgumentativoAlex CabreraNessuna valutazione finora

- Actividad de Transferencia App2Documento4 pagineActividad de Transferencia App2Alex CabreraNessuna valutazione finora

- Ensayo de Analisis UltimoDocumento2 pagineEnsayo de Analisis UltimoAlex CabreraNessuna valutazione finora

- EduardoDocumento1 paginaEduardoAlex CabreraNessuna valutazione finora

- Actividad 4.0Documento5 pagineActividad 4.0Alex CabreraNessuna valutazione finora

- Caractezacion Ensayo - Docx Natalia RDocumento3 pagineCaractezacion Ensayo - Docx Natalia RAlex CabreraNessuna valutazione finora

- CARTILLASSTDocumento14 pagineCARTILLASSTAlex CabreraNessuna valutazione finora

- Mecanismos control lavado activos y perfiles financieros detección operaciones inusualesDocumento7 pagineMecanismos control lavado activos y perfiles financieros detección operaciones inusualesAlex Cabrera50% (2)

- EduardoDocumento1 paginaEduardoAlex CabreraNessuna valutazione finora

- Ensayo Semana 4Documento1 paginaEnsayo Semana 4Alex CabreraNessuna valutazione finora

- Actividad 4.0Documento5 pagineActividad 4.0Alex CabreraNessuna valutazione finora

- ENSAYODocumento2 pagineENSAYOAlex CabreraNessuna valutazione finora

- Actividad 4.0Documento5 pagineActividad 4.0Alex CabreraNessuna valutazione finora

- Caracterizacion EnsayoDocumento4 pagineCaracterizacion EnsayoAlex CabreraNessuna valutazione finora

- Taller Punto de Equi. Fcecep PDFDocumento2 pagineTaller Punto de Equi. Fcecep PDFLuis Miguel J. CaicedoNessuna valutazione finora

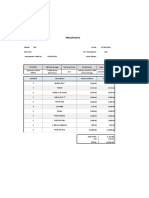

- Presupuesto para instalación de pisos de maderaDocumento2 paginePresupuesto para instalación de pisos de maderaJavier AlvarezNessuna valutazione finora

- ANDERSSON FABIAN REYES RIVERA - 16320 - Assignsubmission - File - INTERES SIMPLEDocumento71 pagineANDERSSON FABIAN REYES RIVERA - 16320 - Assignsubmission - File - INTERES SIMPLEAndersson Fabián ReyesNessuna valutazione finora

- Acta de Audiencia de DescargoDocumento2 pagineActa de Audiencia de DescargoGabriela Serrano86% (63)

- Monografía NoemiDocumento2 pagineMonografía NoemiMARCO ANTONIO HIDROGO GONZALESNessuna valutazione finora

- CAB Sílabo VC Formulación y Evaluación de Proyectos 2016.1Documento7 pagineCAB Sílabo VC Formulación y Evaluación de Proyectos 2016.1SONIA MERCEDES BELLOTA DEL CASTILLONessuna valutazione finora

- Panaderia CroissantDocumento3 paginePanaderia CroissantWalter Sairitupac Misajel100% (1)

- Comité Calidad Seguridad GuíaDocumento7 pagineComité Calidad Seguridad GuíaElianaIsabelTiconaNessuna valutazione finora

- Tesis de Postgrado SISTEMAS DE CALIDAD 2 PDFDocumento126 pagineTesis de Postgrado SISTEMAS DE CALIDAD 2 PDFhectwo17Nessuna valutazione finora

- Rubros de TesisDocumento12 pagineRubros de TesisSaya Suka Diri SayaNessuna valutazione finora

- Resumen Modelo CanvasDocumento6 pagineResumen Modelo Canvasfraferbueno100% (1)

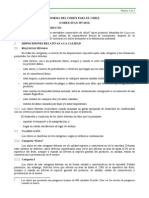

- Codex Chile PDFDocumento5 pagineCodex Chile PDFMartin FigueroaNessuna valutazione finora

- Apuntes Costos y PresupuestosDocumento22 pagineApuntes Costos y PresupuestosRodrigo Andres Mendez Salgado100% (1)

- Mercado Del Frijol en Costa RicaDocumento9 pagineMercado Del Frijol en Costa RicaJorge Q. ChaconNessuna valutazione finora

- Evaluación de ProyectosDocumento222 pagineEvaluación de ProyectosConejoRiveraNessuna valutazione finora

- Empresas Que Utilizan Itil PDFDocumento9 pagineEmpresas Que Utilizan Itil PDFdarwinsdjNessuna valutazione finora

- Auditoria Financiera Eje 3 - 25 de MayoDocumento6 pagineAuditoria Financiera Eje 3 - 25 de Mayomanuel ferney suarez acerosNessuna valutazione finora

- Manual Del TransitarioDocumento34 pagineManual Del Transitariodaviddome100% (2)

- Plan negocio papas fritasDocumento248 paginePlan negocio papas fritasJorgeNessuna valutazione finora

- Respuestas Del Examen Final - Mate FinancieraDocumento6 pagineRespuestas Del Examen Final - Mate Financieraguillermo corroNessuna valutazione finora

- Informe de Prac-Pre - Textiles CamonesDocumento41 pagineInforme de Prac-Pre - Textiles CamonesOscar Acuña Godoy100% (1)

- Ejercitacioncinetica, EquilibrioyelectroqbuenaDocumento16 pagineEjercitacioncinetica, EquilibrioyelectroqbuenaDanny Riofrio CornelNessuna valutazione finora

- Estudio de Mercado El Salvador - Sector CueroDocumento77 pagineEstudio de Mercado El Salvador - Sector CueroHugo Miranda100% (1)

- Lineamientos Generales Sobre La Planificación Del Desarrollo Local (L-1-2009-CO-DFOE)Documento14 pagineLineamientos Generales Sobre La Planificación Del Desarrollo Local (L-1-2009-CO-DFOE)Carlos José Mejías RodríguezNessuna valutazione finora

- Segunda Entrega Proyecto Pensamiento EstrategicoDocumento19 pagineSegunda Entrega Proyecto Pensamiento EstrategicoRoberto Rey QuinteroNessuna valutazione finora

- Quiz 1Documento12 pagineQuiz 1alejascrib100% (1)

- Cartilla de ArticulosDocumento7 pagineCartilla de Articuloslloarca78Nessuna valutazione finora

- Carlos Newland: La Estrategia de Un Grupo Empresarial en El Largo PlazoDocumento20 pagineCarlos Newland: La Estrategia de Un Grupo Empresarial en El Largo PlazoUniversidad Alta DirecciónNessuna valutazione finora

- Contrato de ArrendamientoDocumento3 pagineContrato de Arrendamientocabinaselpoint100% (3)

- PromesaDocumento2 paginePromesaAngela Esparza RoaNessuna valutazione finora