Potrebbero piacerti anche

- Financiero EsteticaDocumento12 pagineFinanciero EsteticaRene Palacios100% (1)

- Riesgo y RendimientoDocumento4 pagineRiesgo y RendimientoOscar Enrique Estrada García100% (3)

- Guía Familiar de Educación Financiera, CONDUSEF MéxicoDocumento72 pagineGuía Familiar de Educación Financiera, CONDUSEF MéxicoJulio George100% (1)

- Clase 1. Valor Del Dinero en El TiempoDocumento23 pagineClase 1. Valor Del Dinero en El TiempoRoberto Cajamarca GómezNessuna valutazione finora

- Practica 2Documento7 paginePractica 2cesarNessuna valutazione finora

- Anexo 1 - Plantilla Excel - Aguacate HassDocumento94 pagineAnexo 1 - Plantilla Excel - Aguacate Hassjavier monsalve100% (1)

- Ejercicio Punto de Equilibrio AlumnosDocumento9 pagineEjercicio Punto de Equilibrio Alumnossfbi20110% (5)

- Moreno García - El Ocaso Del Reino AntiguoDocumento16 pagineMoreno García - El Ocaso Del Reino AntiguoRocío TagliabueNessuna valutazione finora

- Duverger Otro UNAM Hernan CortesDocumento5 pagineDuverger Otro UNAM Hernan CortesragamexNessuna valutazione finora

- PRASHAD - Las Naciones Oscuras Pp. 69-98Documento17 paginePRASHAD - Las Naciones Oscuras Pp. 69-98Diego León DonatoNessuna valutazione finora

- La Historia Transnacional de Las Derecha PDFDocumento24 pagineLa Historia Transnacional de Las Derecha PDFsergio_morresiNessuna valutazione finora

- BENGTSON - Grecia Capítulo 2Documento57 pagineBENGTSON - Grecia Capítulo 2Jose RuizNessuna valutazione finora

- Milciades Peña de Mitre A Roca Consolidacion de La Oligarquia AnglocriollaDocumento54 pagineMilciades Peña de Mitre A Roca Consolidacion de La Oligarquia AnglocriollaMariangeles ZapataNessuna valutazione finora

- Orbe Romano e Imperio Global: La romanización desde Augusto a CaracallaDa EverandOrbe Romano e Imperio Global: La romanización desde Augusto a CaracallaNessuna valutazione finora

- Siglo XXI El Imperio Romano y Sus Pueblos LimítrofesDocumento337 pagineSiglo XXI El Imperio Romano y Sus Pueblos Limítrofesrabiaqiba100% (2)

- NOVE - Historia Económica de La URSS, Pp. 13-123Documento60 pagineNOVE - Historia Económica de La URSS, Pp. 13-123johannacazenaveNessuna valutazione finora

- Autoridad, Identidad y Conflicto en La TardoantigüedadDocumento96 pagineAutoridad, Identidad y Conflicto en La TardoantigüedadViviana TalaveraNessuna valutazione finora

- Acostaylara HispanicoPags. 101 Al 200-1Documento100 pagineAcostaylara HispanicoPags. 101 Al 200-1franciscolapridaNessuna valutazione finora

- Una Propuesta Teórico-Metodológica para El Estudio de La Violencia en Los Andes Prehispánicos: El Caso MocheDocumento32 pagineUna Propuesta Teórico-Metodológica para El Estudio de La Violencia en Los Andes Prehispánicos: El Caso MocheAlonso100% (2)

- Ejemplo Propuesta de ServicioDocumento2 pagineEjemplo Propuesta de Serviciosilvergirl137100% (2)

- 04-039-055 - PO-CHIA HSIA Ronald - El Mundo de La Renovación CatólicaDocumento72 pagine04-039-055 - PO-CHIA HSIA Ronald - El Mundo de La Renovación CatólicaLeandro Guerrieri100% (1)

- Benigno - Volver A Pensar La Crisis Del Siglo XVIIDocumento28 pagineBenigno - Volver A Pensar La Crisis Del Siglo XVIIBelfordMoreNessuna valutazione finora

- Wickham - La Forma Del EstadoDocumento34 pagineWickham - La Forma Del EstadoKevin HemmingsNessuna valutazione finora

- Vitelli y Brenta - El Ritmo Inflacionario y La Inversión Como Resultantes de Los Planes de Ajuste. La Experiencia Argentina Anterior A Los OchentaDocumento36 pagineVitelli y Brenta - El Ritmo Inflacionario y La Inversión Como Resultantes de Los Planes de Ajuste. La Experiencia Argentina Anterior A Los OchentaAgustín PineauNessuna valutazione finora

- Programa H. Moderna TVDocumento19 paginePrograma H. Moderna TVMartín GonzálezNessuna valutazione finora

- Braudel, Fernand, Las Civilizaciones ActualesDocumento9 pagineBraudel, Fernand, Las Civilizaciones ActualesMartinNessuna valutazione finora

- Assadourian La Producción de La Mercancía DineroDocumento36 pagineAssadourian La Producción de La Mercancía DineroDanila DesiréeNessuna valutazione finora

- Serrera - Sociedad Estamental y Sistema ColonialDocumento16 pagineSerrera - Sociedad Estamental y Sistema ColonialCecilia PascualNessuna valutazione finora

- Barbero y RocchiDocumento14 pagineBarbero y RocchiAgustín MarréNessuna valutazione finora

- m07-d28. Documento de Apoyo Con Bibliografia.Documento4 paginem07-d28. Documento de Apoyo Con Bibliografia.asmupi93Nessuna valutazione finora

- Argentina Brasil 1850 by Devoto Fernando Y Fausto BorisDocumento488 pagineArgentina Brasil 1850 by Devoto Fernando Y Fausto BorisRodrigo Monge100% (1)

- Miguel Rojas Mix - Noemi Golman - TernavasioDocumento17 pagineMiguel Rojas Mix - Noemi Golman - TernavasioAny PortadaNessuna valutazione finora

- Bibliotecas TardocolonialesDocumento25 pagineBibliotecas TardocolonialesRiver PlateNessuna valutazione finora

- Costa Rica Antes Del Cafe. Lowell Gudmundson - PDF OCR 1 PDFDocumento44 pagineCosta Rica Antes Del Cafe. Lowell Gudmundson - PDF OCR 1 PDFJochr0% (1)

- Crisis XIV Duby HiltonDocumento11 pagineCrisis XIV Duby HiltonNahuelFernandezNessuna valutazione finora

- La Politica Monetaria en Los Tiempos de La Caja de ConversionDocumento18 pagineLa Politica Monetaria en Los Tiempos de La Caja de Conversionyanina87Nessuna valutazione finora

- Libro ChacoDocumento22 pagineLibro ChacoMaria ZurloNessuna valutazione finora

- Poblamiento Prehistórico Misiones-Ruth PoujadeDocumento41 paginePoblamiento Prehistórico Misiones-Ruth PoujadeAzrael ArgentoNessuna valutazione finora

- YUN-Marte Contra Minerva Por YaniDocumento2 pagineYUN-Marte Contra Minerva Por YanilucianobiaNessuna valutazione finora

- Tema 15.2 El DesarrollismoDocumento14 pagineTema 15.2 El DesarrollismoCarmen Pascual OteroNessuna valutazione finora

- PARAIN - Caracteres Generales Del FeudalismoDocumento4 paginePARAIN - Caracteres Generales Del FeudalismoAnonymous wyXdLqOWzNessuna valutazione finora

- 11 Pilar Zuleta, La Vida Cotidiana en Los ConventosDocumento27 pagine11 Pilar Zuleta, La Vida Cotidiana en Los ConventosMiguel Restrepo CifuentesNessuna valutazione finora

- Tema 7.el Mundo Ortodoxo, Bizancio y RusiaDocumento6 pagineTema 7.el Mundo Ortodoxo, Bizancio y RusiaRuben DonaireNessuna valutazione finora

- Citas de PolibioDocumento4 pagineCitas de PolibioVíctorVeraMancilla100% (1)

- Gallo Klaus. La Batalla de Buenos AiresDocumento19 pagineGallo Klaus. La Batalla de Buenos AiresFabián EspinolaNessuna valutazione finora

- Frenkel, Roberto - El Desarrollo Reciente Del Mercado de Capitales en Argentina - 1980Documento35 pagineFrenkel, Roberto - El Desarrollo Reciente Del Mercado de Capitales en Argentina - 1980EEMNessuna valutazione finora

- Post GateDocumento3 paginePost GateConnie RothschildNessuna valutazione finora

- Eltit y Spivak. Dos Visiones de La SubalternidadDocumento6 pagineEltit y Spivak. Dos Visiones de La SubalternidadPedro Luis SanchezNessuna valutazione finora

- Comercio Colonial y Crecimiento Económico en La España Del Siglo XVIIIDocumento18 pagineComercio Colonial y Crecimiento Económico en La España Del Siglo XVIIISerge VargasNessuna valutazione finora

- África en El EspejoDocumento56 pagineÁfrica en El EspejoSamuel V. García MascadaNessuna valutazione finora

- Milán y El Milanesado en La Edad ModernaDocumento9 pagineMilán y El Milanesado en La Edad ModernaDanielMontalvoMenaNessuna valutazione finora

- Unidade 4. MARICHAL, C. (Espanhol) El Peso de Plata Hispanoamericano Como Moneda Universal Del Antiguo Régimen (Siglos XVI A XVIII)Documento20 pagineUnidade 4. MARICHAL, C. (Espanhol) El Peso de Plata Hispanoamericano Como Moneda Universal Del Antiguo Régimen (Siglos XVI A XVIII)Leonardo MarquesNessuna valutazione finora

- Mercurio (Barcelona) - 2-10-1913Documento20 pagineMercurio (Barcelona) - 2-10-1913Calibán CatrileoNessuna valutazione finora

- Fornis - Esparta (Cap 4) PDFDocumento40 pagineFornis - Esparta (Cap 4) PDFpablosar86170100% (2)

- John Elliot - España y El Mundo Trasatlántico. Pasado y PresenteDocumento17 pagineJohn Elliot - España y El Mundo Trasatlántico. Pasado y PresentePaulo AlegríaNessuna valutazione finora

- WENGROW - La Arqueología Del Egipto Arcaico CAP 2 Y 3 PDFDocumento20 pagineWENGROW - La Arqueología Del Egipto Arcaico CAP 2 Y 3 PDFDemostenesNessuna valutazione finora

- Exposición 4. Figurar El PoderDocumento8 pagineExposición 4. Figurar El PoderEmilio AcNessuna valutazione finora

- GARFINKLE La Dinastia de Ur y Los Limites Del Poder Del Estado en La Mesopotamia TempranaDocumento28 pagineGARFINKLE La Dinastia de Ur y Los Limites Del Poder Del Estado en La Mesopotamia Tempranarenzo cruz100% (1)

- RATNAGAR - Comprendiendo Harappa, Pp. 116-138Documento16 pagineRATNAGAR - Comprendiendo Harappa, Pp. 116-138CristoMellinoNessuna valutazione finora

- PRICE, BROWN, Cazadores RecolectoresDocumento13 paginePRICE, BROWN, Cazadores RecolectoresIgnacio EzeberryNessuna valutazione finora

- 103 Grecia Invasiones Dóricas LEVEQUEDocumento8 pagine103 Grecia Invasiones Dóricas LEVEQUEEduardo AriasNessuna valutazione finora

- Sobre El Modo de Producción Asiático. Godelier, M.Documento28 pagineSobre El Modo de Producción Asiático. Godelier, M.Federic ChauveNessuna valutazione finora

- El Pueblo Reunido y Armado Agustin Beraza 1967Documento141 pagineEl Pueblo Reunido y Armado Agustin Beraza 1967Pablo ThomassetNessuna valutazione finora

- Valladares, No Somos Tan Grandes PDFDocumento60 pagineValladares, No Somos Tan Grandes PDFAna Carolina Luna ChairesNessuna valutazione finora

- AranibarDocumento19 pagineAranibarRichard HolguínNessuna valutazione finora

- STRAYER: Orígenes Medievales Del Estado Moderno.Documento7 pagineSTRAYER: Orígenes Medievales Del Estado Moderno.Eze CampañaroNessuna valutazione finora

- Olivia Leal - Reconocimiento Etnico y Periferias MulticulturalesDocumento99 pagineOlivia Leal - Reconocimiento Etnico y Periferias MulticulturalesCinthia CornejoNessuna valutazione finora

- La guerra secreta de Carlos V contra el Papa: La cuestión de Parma y Piacenza en la correspondencia del cardenal GranvelaDa EverandLa guerra secreta de Carlos V contra el Papa: La cuestión de Parma y Piacenza en la correspondencia del cardenal GranvelaNessuna valutazione finora

- Trabajo Colaborativo 2 Programacion LinealDocumento3 pagineTrabajo Colaborativo 2 Programacion LinealHector VargasNessuna valutazione finora

- NIC 23 Costos Por PrestamosDocumento3 pagineNIC 23 Costos Por PrestamosLuchito MoyaNessuna valutazione finora

- Analisis de Tasas de RendimientoDocumento5 pagineAnalisis de Tasas de RendimientoMa. Eugenia Estrada SilvaNessuna valutazione finora

- Solucinario de Primer Trabajo de AE-7 YCA-5Documento10 pagineSolucinario de Primer Trabajo de AE-7 YCA-5Paul Mantilla0% (2)

- 11 - Respuestas Ejercicios Producción - CerroDocumento20 pagine11 - Respuestas Ejercicios Producción - CerroMaria Victoria López LorenteNessuna valutazione finora

- Formato de MateDocumento7 pagineFormato de MatecontaduriasalleNessuna valutazione finora

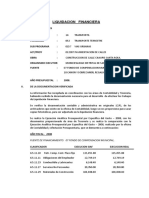

- Liquidacion FinancieraDocumento3 pagineLiquidacion FinancieraPaul Shader Abal HaroNessuna valutazione finora

- Las Empresas ComercialesDocumento7 pagineLas Empresas ComercialesDaste SJNessuna valutazione finora

- Examen Semana 7 Costos y PresupuestosDocumento6 pagineExamen Semana 7 Costos y PresupuestosCarlos LeonNessuna valutazione finora

- QUIZ MicroeconoSEMANA 7Documento5 pagineQUIZ MicroeconoSEMANA 7AlexyLuzNessuna valutazione finora

- Producto-Precio CorteDocumento5 pagineProducto-Precio CorteedwinNessuna valutazione finora

- Investigacion Estados FinancierosDocumento4 pagineInvestigacion Estados Financieroswendywalle100% (1)

- Proyecciones Exportación de Productos Nostálgicos SalvadoreñosDocumento3 pagineProyecciones Exportación de Productos Nostálgicos SalvadoreñosnekoNessuna valutazione finora

- Sie2 17agropzachinDocumento16 pagineSie2 17agropzachinAgropzachin EPNessuna valutazione finora

- Taller Oferta y DemandaDocumento9 pagineTaller Oferta y DemandaJuan Camilo YanceNessuna valutazione finora

- Quiz 2 - Intento 2Documento7 pagineQuiz 2 - Intento 2carmen benavidez100% (1)

- Casuistica TributariaDocumento8 pagineCasuistica TributariaJhonatan Cunya PérezNessuna valutazione finora

- Normas Contables I 2019 8Documento75 pagineNormas Contables I 2019 8Alberto Rodriguez ValdiviaNessuna valutazione finora

- Foda Elaan PresentacionDocumento11 pagineFoda Elaan PresentacionAngel Richard Ramírez RucobaNessuna valutazione finora

- Valor Dinero Tiempo y Tasa de InteresDocumento48 pagineValor Dinero Tiempo y Tasa de InteresGraciela LoayzaNessuna valutazione finora

- Demanda Individual y El Mercado PDFDocumento9 pagineDemanda Individual y El Mercado PDFGabriela GonzálezNessuna valutazione finora