Potrebbero piacerti anche

- Plan de cuentas para sistemas contables 2019Da EverandPlan de cuentas para sistemas contables 2019Nessuna valutazione finora

- RequerimientoDocumento4 pagineRequerimientoluisNessuna valutazione finora

- Análisis PreliminarDocumento2 pagineAnálisis PreliminarMaria Eugenia Betancourt LopezNessuna valutazione finora

- Auditoria Tributaria Activo Realizable (Existencias)Documento2 pagineAuditoria Tributaria Activo Realizable (Existencias)AnaluciaCaveroPerezNessuna valutazione finora

- Libros Electronicos - SunatDocumento2 pagineLibros Electronicos - SunatWilson Javier Sandoval DelgadoNessuna valutazione finora

- Nia 250Documento9 pagineNia 250BarbaraGNessuna valutazione finora

- Informe de Gestión de Las Área FacturacionDocumento3 pagineInforme de Gestión de Las Área Facturacionluis rafael julioNessuna valutazione finora

- Nia 501-520Documento13 pagineNia 501-520Jeison HernanadezNessuna valutazione finora

- El Revisor Fiscal y El Estatuto AnticorrupcionDocumento20 pagineEl Revisor Fiscal y El Estatuto AnticorrupcionHoracio Ricardo Mora CorderoNessuna valutazione finora

- Aplicaciones ExponentesDocumento2 pagineAplicaciones ExponentesDaniela SolanoNessuna valutazione finora

- Tipos de FraudesDocumento3 pagineTipos de FraudesMastersita ParedesNessuna valutazione finora

- Los Procedimientos de Auditoria FinalDocumento6 pagineLos Procedimientos de Auditoria FinalVioletabsNessuna valutazione finora

- Elementos Del Coso 1Documento14 pagineElementos Del Coso 1oneiri villalba solisNessuna valutazione finora

- Practica PreprofesionalDocumento97 paginePractica PreprofesionalCristiand Ulises Sales Marchenes100% (1)

- Evaluación Del Control InternoDocumento5 pagineEvaluación Del Control Internomarinaza13Nessuna valutazione finora

- Caso Practico El Deportista Pago CuentaDocumento2 pagineCaso Practico El Deportista Pago CuentaAndres GumaroNessuna valutazione finora

- Evidencias de Auditoria - InformeDocumento24 pagineEvidencias de Auditoria - InformeH. Elio Villanueva LlanosNessuna valutazione finora

- Elaboracion de POADocumento8 pagineElaboracion de POAKarla Vanesa Barrera ButronNessuna valutazione finora

- Trabajo PeritajeDocumento12 pagineTrabajo PeritajeHanz Comun RosasNessuna valutazione finora

- Auditoria A Los Activos-Biologicos-IDocumento14 pagineAuditoria A Los Activos-Biologicos-ICarlitos ER100% (1)

- Informe de Análisis de EeffDocumento49 pagineInforme de Análisis de EeffVlasQz MauRicioNessuna valutazione finora

- Politicas ContablesDocumento12 paginePoliticas ContablesMatías AliagaNessuna valutazione finora

- Nic 12Documento6 pagineNic 12Luis PilamungaNessuna valutazione finora

- Nic 12Documento17 pagineNic 12TATIANA MEZA PINCHINessuna valutazione finora

- Auditoria de Estados de ResultadosDocumento59 pagineAuditoria de Estados de ResultadosVictoria LopNessuna valutazione finora

- Nia 540, 550, 560 ExposicionDocumento11 pagineNia 540, 550, 560 ExposicionAudrey BernalNessuna valutazione finora

- Comparativos 710Documento5 pagineComparativos 710carmen viquezNessuna valutazione finora

- Auditoria Iv Nia 805 EjemplosDocumento6 pagineAuditoria Iv Nia 805 EjemplosGaby Pérez0% (1)

- Notas de Xyz SacDocumento8 pagineNotas de Xyz SacLUZ MARIBELNessuna valutazione finora

- Resumen de Las Nia 240 - 250 - 260Documento26 pagineResumen de Las Nia 240 - 250 - 260oscar abreuNessuna valutazione finora

- Declaraciones Internacionales de AuditoriaDocumento37 pagineDeclaraciones Internacionales de AuditoriaPaty SalyrosasNessuna valutazione finora

- Teoria de Los Elementos de Juicio de AuditoriaDocumento15 pagineTeoria de Los Elementos de Juicio de AuditoriaEmilio Marin RodriguezNessuna valutazione finora

- INFORME AUDITORÍA PROPIEDAD PLANTA Y EQUIPO-dic30 PDFDocumento6 pagineINFORME AUDITORÍA PROPIEDAD PLANTA Y EQUIPO-dic30 PDFsteven quijano100% (1)

- INDICE Normas de Auditoría Generalmente Aceptadas en Chile (NAGA S) 2017 - AECHILEDocumento8 pagineINDICE Normas de Auditoría Generalmente Aceptadas en Chile (NAGA S) 2017 - AECHILEAbigail Menares PonceNessuna valutazione finora

- Trabajo N°1 Auditoria TributariaDocumento21 pagineTrabajo N°1 Auditoria TributariaJuan Carlos Q. ChoquenairaNessuna valutazione finora

- Control Externo - Declaración Anual de Independencia y Adhesion Al Codigo de Ética Del Auditor Gubernamental de La Contraloria General de La Republica y de Las UnidadDocumento11 pagineControl Externo - Declaración Anual de Independencia y Adhesion Al Codigo de Ética Del Auditor Gubernamental de La Contraloria General de La Republica y de Las UnidadMiguel AngelNessuna valutazione finora

- Trabajo Matriz 2Documento12 pagineTrabajo Matriz 2405303azNessuna valutazione finora

- Nagas PDFDocumento24 pagineNagas PDFHilda Jessica Guillen JimenezNessuna valutazione finora

- Preguntas Nia 700Documento4 paginePreguntas Nia 700Luis GonzNessuna valutazione finora

- Auditoria 1Documento3 pagineAuditoria 1ElizabethNessuna valutazione finora

- Diccionario Básico Tributario ContableDocumento19 pagineDiccionario Básico Tributario ContablePangeo777100% (1)

- Cuestionario II Parcial - NIAS IIDocumento5 pagineCuestionario II Parcial - NIAS IIsharonNessuna valutazione finora

- Afp IntegraDocumento31 pagineAfp IntegraEduard O XinoNessuna valutazione finora

- Propuesta AuditoriaDocumento6 paginePropuesta AuditoriaDayana Faride Castrillon CaballeroNessuna valutazione finora

- Auditoria Financiera UplaDocumento162 pagineAuditoria Financiera UplaCinthia Rafael AsenciónNessuna valutazione finora

- Matriz de Hallazgo de Auditoría - PenalidadDocumento1 paginaMatriz de Hallazgo de Auditoría - PenalidadCarlaGomezNessuna valutazione finora

- Contabilidad Publica Vs Contabilidad PrivadaDocumento15 pagineContabilidad Publica Vs Contabilidad PrivadaEdwin MartínezNessuna valutazione finora

- 3 Equilibrio e IncertidumbreDocumento6 pagine3 Equilibrio e IncertidumbreOscar Misha BustamanteNessuna valutazione finora

- Nia 300, 400 y 700Documento1 paginaNia 300, 400 y 700ISABELLA FERNANDEZNessuna valutazione finora

- 2 PDFDocumento162 pagine2 PDFKlinsman Yeltsin F-tNessuna valutazione finora

- Evaluacion Asistente ContableDocumento4 pagineEvaluacion Asistente ContableClaudia Patricia Pereira CogolloNessuna valutazione finora

- B-ADA 001 Herramienta para El Análisis DOFA de La Función de Auditoría InternaDocumento25 pagineB-ADA 001 Herramienta para El Análisis DOFA de La Función de Auditoría InternadanielaNessuna valutazione finora

- Nia 320Documento19 pagineNia 320Amairani PamNessuna valutazione finora

- Cuestionario de Control Interno y Carta de CompromisoDocumento21 pagineCuestionario de Control Interno y Carta de CompromisosheylaNessuna valutazione finora

- Norma Internacional de Auditoria 540Documento9 pagineNorma Internacional de Auditoria 540SandyElizabethNessuna valutazione finora

- Nagas Boletin 3050 Estudio y Evaluacion Del Control InternoDocumento6 pagineNagas Boletin 3050 Estudio y Evaluacion Del Control Internojuan carlos torres garcíaNessuna valutazione finora

- Carta de Compromiso Aceptación de EncargoDocumento3 pagineCarta de Compromiso Aceptación de EncargoJezmid Adriana Castillo Paredes100% (2)

- Capitulo 7auditoriaDocumento8 pagineCapitulo 7auditoriaPanchito Sinailin AgilaNessuna valutazione finora

- Copia de Punto de Equilibrio en ExcelDocumento9 pagineCopia de Punto de Equilibrio en Excelxiomara martinezNessuna valutazione finora

- PERFIL TESIS24052021revisadoDocumento36 paginePERFIL TESIS24052021revisadoGroup AbencoadoNessuna valutazione finora

- Caso Practico de Auditoria Financiera para Desarro Llar ImtensiDocumento35 pagineCaso Practico de Auditoria Financiera para Desarro Llar ImtensiSantos AndinoNessuna valutazione finora

- Para Explicar Financiera para Desarro Llar ImtensiDocumento17 paginePara Explicar Financiera para Desarro Llar ImtensiSantos AndinoNessuna valutazione finora

- Proceso de AuditoriaDocumento11 pagineProceso de AuditoriaHenry SanchezNessuna valutazione finora

- Caso Practico de Auditoria Financiera para Desarro Llar ImtensiDocumento35 pagineCaso Practico de Auditoria Financiera para Desarro Llar ImtensiSantos AndinoNessuna valutazione finora

- Caso Practico de Auditoria Financiera para Desarro Llar ImtensiDocumento35 pagineCaso Practico de Auditoria Financiera para Desarro Llar ImtensiSantos AndinoNessuna valutazione finora

- Caso Practico de Auditoria Financiera 08-04-2021Documento22 pagineCaso Practico de Auditoria Financiera 08-04-2021Santos AndinoNessuna valutazione finora

- Caso Practico de Auditoria Financiera para Desarro Llar ImtensiDocumento35 pagineCaso Practico de Auditoria Financiera para Desarro Llar ImtensiSantos AndinoNessuna valutazione finora

- Circular CNBS 030-2015Documento21 pagineCircular CNBS 030-2015Santos AndinoNessuna valutazione finora

- 004-2018-Retencón 12.5%Documento1 pagina004-2018-Retencón 12.5%Santos AndinoNessuna valutazione finora

- Ejecicio Solucion 3Documento5 pagineEjecicio Solucion 3Santos AndinoNessuna valutazione finora

- Ejercicios CP, CC y CDPDocumento2 pagineEjercicios CP, CC y CDPSantos AndinoNessuna valutazione finora

- C o N C e P T o S PolimeniDocumento6 pagineC o N C e P T o S PolimeniSantos AndinoNessuna valutazione finora

- Ejecicio Solucion de ContaboloDocumento8 pagineEjecicio Solucion de ContaboloSantos AndinoNessuna valutazione finora

- Circular CNBS 030-2015Documento21 pagineCircular CNBS 030-2015Santos AndinoNessuna valutazione finora

- TipologiasDocumento2 pagineTipologiasSantos AndinoNessuna valutazione finora

- 2014 03 21 Violencia Con Indice ESPDocumento196 pagine2014 03 21 Violencia Con Indice ESPSantos AndinoNessuna valutazione finora

- ABC de Las Alertas-Una Guía Rápida 03-04-2017Documento5 pagineABC de Las Alertas-Una Guía Rápida 03-04-2017Santos AndinoNessuna valutazione finora

- Conciliación PermanenteDocumento1 paginaConciliación PermanenteSantos AndinoNessuna valutazione finora

- Ante El Riesgo Que Enfrentan Los Países de Padecer Emergencias de Distinta NaturalezaDocumento4 pagineAnte El Riesgo Que Enfrentan Los Países de Padecer Emergencias de Distinta NaturalezaSantos AndinoNessuna valutazione finora

- HhagsDocumento1 paginaHhagsSantos AndinoNessuna valutazione finora

- 007-2018-Inventario de Mobiliario y Equipo de OficinaDocumento1 pagina007-2018-Inventario de Mobiliario y Equipo de OficinaSantos AndinoNessuna valutazione finora

- Presentaciones Talleres Manual GuiasDocumento144 paginePresentaciones Talleres Manual GuiasSantos AndinoNessuna valutazione finora

- GACETA 35053 - Normas para La Gestión Del Sistema de Seguimiento de Recomendaciones de Auditoría (SISERA)Documento16 pagineGACETA 35053 - Normas para La Gestión Del Sistema de Seguimiento de Recomendaciones de Auditoría (SISERA)Santos AndinoNessuna valutazione finora

- FAC-04 - Formato Narrativa y FlujogramaDocumento4 pagineFAC-04 - Formato Narrativa y FlujogramaarmandtradNessuna valutazione finora

- DDDDDocumento19 pagineDDDDSantos AndinoNessuna valutazione finora

- Resumen NIA 530Documento3 pagineResumen NIA 530Kanade012100% (4)

- Modelo de Confirmacion de SaldosDocumento59 pagineModelo de Confirmacion de SaldosNataliel Suriel Zapata83% (6)

- Ejercicio Unidad 9 y 10 en GrupoDocumento2 pagineEjercicio Unidad 9 y 10 en GrupoSantos AndinoNessuna valutazione finora

- WEWEWDocumento1 paginaWEWEWSantos AndinoNessuna valutazione finora

- Manual de Auditoria para (Opdf)Documento87 pagineManual de Auditoria para (Opdf)Santos AndinoNessuna valutazione finora

- Proyecto GTH Presentación 8-02-08 SenaDocumento35 pagineProyecto GTH Presentación 8-02-08 Senaerfolgsena100% (3)

- M3 - Ti - Panificación y Control de La Producción PDFDocumento4 pagineM3 - Ti - Panificación y Control de La Producción PDFLeonardo SandovalNessuna valutazione finora

- Diferencias y Similitudes Entre Los ConsumidoresDocumento3 pagineDiferencias y Similitudes Entre Los ConsumidoresGabriela Esther Vargas AmadorNessuna valutazione finora

- Ficha PersonajeDocumento2 pagineFicha PersonajeKarina ChinchillaNessuna valutazione finora

- Geodinámica Externa e InternaDocumento28 pagineGeodinámica Externa e InternaMoy Alvin YakitoriNessuna valutazione finora

- Alteraciones de La Columna Vertebral en Las OsteocondrodisplasiasDocumento21 pagineAlteraciones de La Columna Vertebral en Las OsteocondrodisplasiasJhoana Yeverlyn Rodriguez RamirezNessuna valutazione finora

- Neuropsicología Su Importancia en El Comportamiento Del TrabajadorDocumento17 pagineNeuropsicología Su Importancia en El Comportamiento Del TrabajadorNicolás Guevara RamírezNessuna valutazione finora

- Curriculum Vitae Actualizado 2018-2Documento4 pagineCurriculum Vitae Actualizado 2018-2edward_lozNessuna valutazione finora

- Tarea2 Jose Dominguez Grupo7Documento10 pagineTarea2 Jose Dominguez Grupo7Ronal Enrique Garzon SanchezNessuna valutazione finora

- Cartel Rv. 21Documento2 pagineCartel Rv. 21Nereida AguilarNessuna valutazione finora

- NSCA Rio MaipoDocumento9 pagineNSCA Rio MaipoAllan Cortes BugueñoNessuna valutazione finora

- Internet PDFDocumento42 pagineInternet PDFgabrieltronicNessuna valutazione finora

- RGG #D000026-2021-GG - PDF MANUAL DE IDENTIDAD GRAFICA 2021Documento133 pagineRGG #D000026-2021-GG - PDF MANUAL DE IDENTIDAD GRAFICA 2021Yessyca Reyna RivasNessuna valutazione finora

- Antonio López Fonseca Traduco Ergo Intellego. La Traducción Como Proceso de Comunicación InterlingüísticaDocumento38 pagineAntonio López Fonseca Traduco Ergo Intellego. La Traducción Como Proceso de Comunicación InterlingüísticaÁngeles NafríaNessuna valutazione finora

- AlimentosDocumento11 pagineAlimentosIVAN ALEXANDER ORTIZ CABRERANessuna valutazione finora

- El Metodo de Casos Como Estrategia de EnsenanzaDocumento17 pagineEl Metodo de Casos Como Estrategia de EnsenanzaYuri CruzNessuna valutazione finora

- Sistema Administrativo de Planeamiento-Anexos.Documento6 pagineSistema Administrativo de Planeamiento-Anexos.Elsner J. LarrazabalNessuna valutazione finora

- Dossier Información Usos Del Cobre FinalDocumento4 pagineDossier Información Usos Del Cobre FinalsangonoteNessuna valutazione finora

- Viviendo en El AlephDocumento6 pagineViviendo en El AlephAlfonso TobónNessuna valutazione finora

- Oa 4 Oa 5 Oa 25Documento6 pagineOa 4 Oa 5 Oa 25karolinevilNessuna valutazione finora

- La FermentacionDocumento7 pagineLa FermentacionBrianna PasillasNessuna valutazione finora

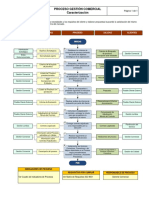

- Proceso Gestión ComercialDocumento1 paginaProceso Gestión ComercialSabrina Valdivia SalcedoNessuna valutazione finora

- Pauta Derivación de AlumnosDocumento2 paginePauta Derivación de Alumnosvivitaconus100% (3)

- Curvas de DeclinacionDocumento11 pagineCurvas de DeclinacionCarlos Martin SanchezNessuna valutazione finora

- Paso 4 - Resolver Eldos de Las Unidades 2 y 3Documento3 paginePaso 4 - Resolver Eldos de Las Unidades 2 y 3Yeimmy Julieth Cardenas Millan67% (3)

- Clase 1. Sistema de UnidadesDocumento22 pagineClase 1. Sistema de UnidadesVanessa SoniNessuna valutazione finora

- Analisis Caso PattyDocumento3 pagineAnalisis Caso PattyAngelica HaydarNessuna valutazione finora

- Características de Los Valores HumanosDocumento2 pagineCaracterísticas de Los Valores Humanoskarol carrascoNessuna valutazione finora

- Teodoro Antillí PDFDocumento115 pagineTeodoro Antillí PDFBiblioteca Municipal Son GotleuNessuna valutazione finora

- Arquetipos Jungianos y Arcanos Mayores en Cien Años de SoledadDocumento39 pagineArquetipos Jungianos y Arcanos Mayores en Cien Años de Soledadselvh100% (1)