Potrebbero piacerti anche

- Ejemplos de Hallazgos de AuditoriaDocumento25 pagineEjemplos de Hallazgos de AuditoriaAnonymous qZnJdKgNessuna valutazione finora

- Plan de cuentas para sistemas contables 2019Da EverandPlan de cuentas para sistemas contables 2019Nessuna valutazione finora

- Plan de cuentas para sistemas contables 2021Da EverandPlan de cuentas para sistemas contables 2021Nessuna valutazione finora

- Caso Practico - Auditoria de CumplimientoDocumento25 pagineCaso Practico - Auditoria de CumplimientomarcogadeaNessuna valutazione finora

- Nic SPDocumento40 pagineNic SPlisbet0trejoNessuna valutazione finora

- Derecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)Da EverandDerecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)Nessuna valutazione finora

- Caso Práctico N2Documento2 pagineCaso Práctico N2Anthony Hurtado Gutierrez100% (1)

- Tecnicas de Auditoria Tributaria 2016Documento19 pagineTecnicas de Auditoria Tributaria 2016Jho FrankNessuna valutazione finora

- Normas tributarias vs. Normas contables: Normas contablesDa EverandNormas tributarias vs. Normas contables: Normas contablesNessuna valutazione finora

- Tesis de Control InternoDocumento142 pagineTesis de Control InternoWendy CoqueNessuna valutazione finora

- Los Metodos de Ajuste Por Inflacion Financiera Según La DPCDocumento2 pagineLos Metodos de Ajuste Por Inflacion Financiera Según La DPCJhon EscalanteNessuna valutazione finora

- Municipalidad Provincial CaratulaDocumento2 pagineMunicipalidad Provincial CaratulaBenny AlviarNessuna valutazione finora

- Sesion 09 - Hallazgos de AuditoriaDocumento32 pagineSesion 09 - Hallazgos de AuditoriaLuis Jairo Lecca HuamanNessuna valutazione finora

- Contabilidad AplicadaDocumento17 pagineContabilidad AplicadaJose Luis Donairez CuyaNessuna valutazione finora

- Realice Una Monografia Del Sistema MonistaDocumento20 pagineRealice Una Monografia Del Sistema MonistaisabelNessuna valutazione finora

- 3 Resumen de Deficiencias SignificativasDocumento13 pagine3 Resumen de Deficiencias SignificativasArianaNessuna valutazione finora

- Dinamica - IntroduccionDocumento19 pagineDinamica - IntroduccionDca DcaNessuna valutazione finora

- Nic 31 - MonografiaDocumento7 pagineNic 31 - MonografiaMariluz Sanchez Salazar100% (1)

- Ejercicios Nic 2 - Seccion 13Documento12 pagineEjercicios Nic 2 - Seccion 13Wilson Alexander Arizmendy GarciaNessuna valutazione finora

- Monografia. Cert. ContadorDocumento30 pagineMonografia. Cert. ContadorSari Marchan Tadeo100% (1)

- Balotario Preguntas Empresa Comercial 2021Documento6 pagineBalotario Preguntas Empresa Comercial 2021katherin azucena arrascue pairazamanNessuna valutazione finora

- Definición de Papeles de TrabajoDocumento14 pagineDefinición de Papeles de TrabajogeoberpagolaNessuna valutazione finora

- Yhosselin Depaz Palma - Cuestionario 2 PDFDocumento4 pagineYhosselin Depaz Palma - Cuestionario 2 PDFMiguel NuñezNessuna valutazione finora

- Caso Practico Regimen General 19-01-1Documento11 pagineCaso Practico Regimen General 19-01-1elidaNessuna valutazione finora

- Introducción A La AuditoríaDocumento8 pagineIntroducción A La AuditoríacursosmjrrNessuna valutazione finora

- Resumen Normas y Procedimientos Del Peritaje ContableDocumento2 pagineResumen Normas y Procedimientos Del Peritaje ContableElyDominguezRamirezNessuna valutazione finora

- Contabilidad Bancaria-2Documento233 pagineContabilidad Bancaria-2Wolfk RodriguezNessuna valutazione finora

- El Marco Conceptual para Información Nanciera Del Sector Público PDFDocumento6 pagineEl Marco Conceptual para Información Nanciera Del Sector Público PDFalexispuchuNessuna valutazione finora

- Auditoria Cajamarca FDocumento28 pagineAuditoria Cajamarca FMiguelGómezNessuna valutazione finora

- La Materialidad y Riesgo de AuditoriaDocumento9 pagineLa Materialidad y Riesgo de Auditoriagjlayka0% (1)

- Auditoría de CumplimientoDocumento15 pagineAuditoría de CumplimientoMANUEL ANTONIO CHARO GONZ�LEZNessuna valutazione finora

- Casos PrácticosDocumento13 pagineCasos PrácticosARGTYNessuna valutazione finora

- Ejercicios de 10 Casos de Coso ComponentesDocumento11 pagineEjercicios de 10 Casos de Coso ComponentesAndy PinYin LoveNessuna valutazione finora

- Diferencias Conceptuales Entre Auditoría Financiera y Auditoría de GestiónDocumento4 pagineDiferencias Conceptuales Entre Auditoría Financiera y Auditoría de GestiónDavid ValladaresNessuna valutazione finora

- Monografia Nic y NiifDocumento47 pagineMonografia Nic y NiifRonal Tkm Torres Pereyra67% (3)

- Municipalidad Distrital de San Jeronimo CarolDocumento41 pagineMunicipalidad Distrital de San Jeronimo Caroljhulisa yesela100% (1)

- Normativa de Contabilidad GubernamentalDocumento34 pagineNormativa de Contabilidad GubernamentalDani RamirezNessuna valutazione finora

- Ejecución de La Auditoria de CumplimientoDocumento21 pagineEjecución de La Auditoria de CumplimientoemanuelNessuna valutazione finora

- El Peritaje Contable en El Proceso CivilDocumento6 pagineEl Peritaje Contable en El Proceso CivilSandriitha BarretoNessuna valutazione finora

- Analisis Tributario Segun Ley 29482Documento66 pagineAnalisis Tributario Segun Ley 29482Daniel Gomez EspinozaNessuna valutazione finora

- DS ContDocumento96 pagineDS ContDeysi HuaDi100% (3)

- A.E. 1era Quincena OctubreDocumento218 pagineA.E. 1era Quincena OctubreJaque MateNessuna valutazione finora

- Proceso Contable Del LeasingDocumento2 pagineProceso Contable Del Leasingangie_8031Nessuna valutazione finora

- Teoria Del CosoDocumento61 pagineTeoria Del CosoxlapirateriaNessuna valutazione finora

- Elaboración, Comunicación y Evaluación de HallazgosDocumento31 pagineElaboración, Comunicación y Evaluación de HallazgosDaniel RuizNessuna valutazione finora

- Concepto y Comentario de Los 7 Primeros PrincipiosDocumento15 pagineConcepto y Comentario de Los 7 Primeros PrincipiosJosep Verastegui100% (1)

- Caso PracticoDocumento33 pagineCaso PracticoJhon Chañi quispe50% (2)

- Control Simultaneo 1 1Documento23 pagineControl Simultaneo 1 1Fidel Dominguez GasparNessuna valutazione finora

- Práctica Dirigida #1 - Estados Financieros II - Eusebio SarmientoDocumento4 paginePráctica Dirigida #1 - Estados Financieros II - Eusebio SarmientoEusebio Sarmiento0% (2)

- El Instructivo Contable #01Documento4 pagineEl Instructivo Contable #01Anni Ccohua ApazaNessuna valutazione finora

- NIA 260 ExposiciónDocumento14 pagineNIA 260 Exposiciónlusmery yosseli alarcon megoNessuna valutazione finora

- Tai - El Sistema de Tesoreria FinalDocumento33 pagineTai - El Sistema de Tesoreria FinalMiguel Ángel Zárate Páucar100% (1)

- Auditoria de ActivosDocumento5 pagineAuditoria de ActivosMayela Torres ZarzosaNessuna valutazione finora

- 4 Conocimiento Del Control InternoDocumento31 pagine4 Conocimiento Del Control Internoe55tNessuna valutazione finora

- Aseveraciones de Auditoria y Tipos de EvidenciaDocumento7 pagineAseveraciones de Auditoria y Tipos de EvidenciaJaz SanchezNessuna valutazione finora

- Semana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaDocumento21 pagineSemana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaIván Owar Vásquez GálvezNessuna valutazione finora

- Nia 200 ScribDocumento27 pagineNia 200 ScribGina Mayta Quispe100% (1)

- Auditoria de Cuentas Por CobrarDocumento2 pagineAuditoria de Cuentas Por CobrarMiguel A C Ch100% (1)

- Cuentas CorrientesDocumento13 pagineCuentas CorrientesJoyce CasigniaNessuna valutazione finora

- Triptico NiasssssDocumento2 pagineTriptico Niasssssyuber cordova loayzaNessuna valutazione finora

- Documentos Fuentes TrabajoDocumento2 pagineDocumentos Fuentes Trabajoyuber cordova loayza100% (2)

- Casuistica 2 Trabajo GrupalDocumento4 pagineCasuistica 2 Trabajo Grupalyuber cordova loayzaNessuna valutazione finora

- DocumentosDocumento4 pagineDocumentosyuber cordova loayzaNessuna valutazione finora

- Trabajo de Penal VIDocumento24 pagineTrabajo de Penal VIyuber cordova loayza100% (1)

- Trabajo de Ofimatica. WordDocumento7 pagineTrabajo de Ofimatica. Wordyuber cordova loayzaNessuna valutazione finora

- Minería Informal e Ilegal y Sus Consecuencias en El Entorno SocialDocumento23 pagineMinería Informal e Ilegal y Sus Consecuencias en El Entorno SocialnatyyasminNessuna valutazione finora

- Cultura Popular y Masiva - AlabarcesDocumento57 pagineCultura Popular y Masiva - AlabarcesMariangeles GarciaNessuna valutazione finora

- ANTECEDENTESDocumento10 pagineANTECEDENTESmelanny72Nessuna valutazione finora

- Abusleme y Pinto InterrogadoresDocumento2 pagineAbusleme y Pinto Interrogadoresjppinto87Nessuna valutazione finora

- Orientacionespara La Celebracion Semilla Campesina 051022Documento3 pagineOrientacionespara La Celebracion Semilla Campesina 051022José GuerreroNessuna valutazione finora

- El Desafío Social de Erradicar La Pobreza Indicadores de Desarrollo HumanoDocumento14 pagineEl Desafío Social de Erradicar La Pobreza Indicadores de Desarrollo Humanorichard tecnicoNessuna valutazione finora

- INT124-Formato - Ejemplo - Evaluación 3 - Avendaño - Oquendo - LucianaDocumento7 pagineINT124-Formato - Ejemplo - Evaluación 3 - Avendaño - Oquendo - LucianaLuciana AvendañoNessuna valutazione finora

- Guerra Del Chaco Causas y Consecuencias Bueno ResumenDocumento3 pagineGuerra Del Chaco Causas y Consecuencias Bueno ResumenGuille Alanes Fuertes67% (24)

- Comité de Seguridad y Salud en El Trabajo TripticoDocumento3 pagineComité de Seguridad y Salud en El Trabajo TripticoYenny Nina Escalante100% (3)

- Exoneraciones Del IgvDocumento12 pagineExoneraciones Del IgvkarenNessuna valutazione finora

- MapaDocumento3 pagineMapaActualidadNessuna valutazione finora

- Impugnacion PlanillaDocumento4 pagineImpugnacion PlanillaConstanza SimeonoffNessuna valutazione finora

- TacnaDocumento2 pagineTacnaAdrii SeminarioNessuna valutazione finora

- Congreso Pedagógico 1882Documento4 pagineCongreso Pedagógico 1882Claudia Mabel CastilloNessuna valutazione finora

- Ley FANBDocumento7 pagineLey FANBAsdrubal GranadosNessuna valutazione finora

- Propiedad IntelectualDocumento19 paginePropiedad IntelectualLuisa Fernanda Leyva Ortega100% (1)

- Por Qué Hablamos de Ética y Derechos Humanos 01Documento15 paginePor Qué Hablamos de Ética y Derechos Humanos 01Yhons rene Vilca ccachoNessuna valutazione finora

- Éticas Ecofeministas (2016) PDFDocumento15 pagineÉticas Ecofeministas (2016) PDFPentana DesintegradaNessuna valutazione finora

- Varoufakis, Yanis - El Último Enemigo Del Igualitarismo Una Revisión Crítica Del Libro de Thomas Piketty, El Capital en El Siglo XXIDocumento16 pagineVaroufakis, Yanis - El Último Enemigo Del Igualitarismo Una Revisión Crítica Del Libro de Thomas Piketty, El Capital en El Siglo XXIespartelNessuna valutazione finora

- Analisis de Capitulo I Como Nos Venden La Moto Jannett Maribel Florez IbarraDocumento8 pagineAnalisis de Capitulo I Como Nos Venden La Moto Jannett Maribel Florez IbarraJaflori floNessuna valutazione finora

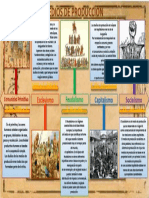

- Fundamentos de Economía - (Metodos de Producción) .Documento1 paginaFundamentos de Economía - (Metodos de Producción) .KRONOZ-01Nessuna valutazione finora

- MRSEDocumento34 pagineMRSEjmfloresvNessuna valutazione finora

- Confenrecia Relaciones SanasDocumento85 pagineConfenrecia Relaciones SanasAlfonso Garcia ContrerasNessuna valutazione finora

- El Medio Fisico y Desarrollo Económico de Las Sub Regiones Del Estado ZuliaDocumento5 pagineEl Medio Fisico y Desarrollo Económico de Las Sub Regiones Del Estado Zuliacarlos fernandezNessuna valutazione finora

- Constitución de La República Oriental Del UruguayDocumento115 pagineConstitución de La República Oriental Del UruguayCarola Yod He Vod HeNessuna valutazione finora

- Fiestas Patrias en ChileDocumento9 pagineFiestas Patrias en Chileapi-303510778Nessuna valutazione finora

- Proceso Sumario TrabajoDocumento21 pagineProceso Sumario TrabajoRamses Torres RiosNessuna valutazione finora

- Ficha de ProyectoDocumento3 pagineFicha de ProyectoFlora Isabel Vela DávilaNessuna valutazione finora

- Ricardo Meerhoff - La Mina AratiríDocumento18 pagineRicardo Meerhoff - La Mina AratirílabicicletaNessuna valutazione finora

- Resumen Aspectos LegalesDocumento10 pagineResumen Aspectos LegalesJavi ZitoNessuna valutazione finora