Potrebbero piacerti anche

- Problemática actual de los productos financieros complejos: Especial referencia a la nulidad por incumplimiento contractual del empresario. A la luz de la jurisprudencia del TS y el TJUEDa EverandProblemática actual de los productos financieros complejos: Especial referencia a la nulidad por incumplimiento contractual del empresario. A la luz de la jurisprudencia del TS y el TJUENessuna valutazione finora

- Seminario Igv EliteDocumento176 pagineSeminario Igv EliteJESUS MARTIN ORNA BARILLASNessuna valutazione finora

- Curso IGV - 1ra Primera Parte PDFDocumento70 pagineCurso IGV - 1ra Primera Parte PDFIRIS SAYASNessuna valutazione finora

- 00668640820AE06S11096913Sesion 3Documento53 pagine00668640820AE06S11096913Sesion 3BRIGITTE XIOMARA MAYURI AYALANessuna valutazione finora

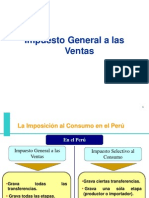

- Impuesto General A La VentasDocumento49 pagineImpuesto General A La VentasSaenz PaolaNessuna valutazione finora

- Igv - Isc 2019Documento37 pagineIgv - Isc 2019Gianm ChoqueNessuna valutazione finora

- Sesión III TributariaDocumento63 pagineSesión III TributariaFERNANDO GONZALES JIMENEZNessuna valutazione finora

- Auditoria Tributaria - El Crédito FiscalDocumento20 pagineAuditoria Tributaria - El Crédito FiscalAndre Leonardo BustamanteNessuna valutazione finora

- Pautas para No Perder El Credito Fiscal 2021Documento76 paginePautas para No Perder El Credito Fiscal 2021SANTA NOEMY HUASCO CURONessuna valutazione finora

- Impuestos InDirectos IGV 2Documento81 pagineImpuestos InDirectos IGV 2Maribel OdarNessuna valutazione finora

- Sesion 06Documento59 pagineSesion 06Pilar Fernandez hoyosNessuna valutazione finora

- Sesion 06 Tributacion InternacionalDocumento59 pagineSesion 06 Tributacion InternacionalhuallamaNessuna valutazione finora

- Expo - IgvDocumento34 pagineExpo - IgvViviana Arribasplata RabanalNessuna valutazione finora

- 16.06.13 Utilizacion Servicios Pais IGV NO DomiciliadosDocumento99 pagine16.06.13 Utilizacion Servicios Pais IGV NO Domiciliadosvictor gabrielNessuna valutazione finora

- Igv Diapos Sunat PDFDocumento67 pagineIgv Diapos Sunat PDFYsela Fer Mamani RNessuna valutazione finora

- PPTU7-Ambito de Aplicación Del IGV v1 RVDocumento76 paginePPTU7-Ambito de Aplicación Del IGV v1 RVAntonio MezaNessuna valutazione finora

- Diapositivas IgvDocumento26 pagineDiapositivas IgvOLIVER REYESNessuna valutazione finora

- Tema 2 - IGV (19.02.2022) PDFDocumento35 pagineTema 2 - IGV (19.02.2022) PDFMaría Del Carmen DíazNessuna valutazione finora

- A06 Igv Operaciones Gravadas - pptx-1Documento57 pagineA06 Igv Operaciones Gravadas - pptx-1Mauro Antonio DE LA Cruz EscalanteNessuna valutazione finora

- Impuesto General A La Venta PDFDocumento73 pagineImpuesto General A La Venta PDFElizabeth Ojeda CrisantoNessuna valutazione finora

- Toaz - Info Igv PRDocumento26 pagineToaz - Info Igv PRCarlos JironNessuna valutazione finora

- Modulo Iv Impuesto General A Las Ventas-IntroducciónDocumento14 pagineModulo Iv Impuesto General A Las Ventas-IntroducciónJhonny Jhoel Yataco SaraviaNessuna valutazione finora

- Impuesto Geneal A Las VentasDocumento20 pagineImpuesto Geneal A Las VentasDiana LazarteNessuna valutazione finora

- Saldo - Favor - Exportador - Marco Camacho Aponte - 30 de Junio Del 2021Documento44 pagineSaldo - Favor - Exportador - Marco Camacho Aponte - 30 de Junio Del 2021Alonso Andre Gastulo Chirinos100% (1)

- Presentación Impuesto Al Consumo - CETA - Villegas-MeloDocumento20 paginePresentación Impuesto Al Consumo - CETA - Villegas-MeloencuentroredNessuna valutazione finora

- Elementos Básicos IvaDocumento182 pagineElementos Básicos Ivamaria graciela mella ortizNessuna valutazione finora

- Op. Grav - Con Igv.-1Documento39 pagineOp. Grav - Con Igv.-1Xiomi VargasNessuna valutazione finora

- Tema 6 IGVDocumento36 pagineTema 6 IGVTirso Larijo CoaquiraNessuna valutazione finora

- Estr7uctura Tecnica I.V.A.Documento37 pagineEstr7uctura Tecnica I.V.A.Carmen Prado mestanzaNessuna valutazione finora

- Impuesto-General-a-las-Ventas 19.07.15 Diapositivas SUNAT PDFDocumento78 pagineImpuesto-General-a-las-Ventas 19.07.15 Diapositivas SUNAT PDFEmilio TintayaNessuna valutazione finora

- Derecho Tributario: Clase 3 - IVA Prof. Bárbara VidaurreDocumento19 pagineDerecho Tributario: Clase 3 - IVA Prof. Bárbara VidaurreROCÍO MICHELLE GUZMÁN MUÑOZNessuna valutazione finora

- Saldo A Favor - DevoluciónDocumento76 pagineSaldo A Favor - DevoluciónhedalizNessuna valutazione finora

- Examen de Grado Tributacion IVA 1Documento9 pagineExamen de Grado Tributacion IVA 1Simone A Veces CeciliaNessuna valutazione finora

- Igv PDFDocumento36 pagineIgv PDFSusana GutiérrezNessuna valutazione finora

- Tratamiento Tributario Del Fideicomiso Inmobiliario - Novedades Impositivas 09-2011 - 05 11 11Documento36 pagineTratamiento Tributario Del Fideicomiso Inmobiliario - Novedades Impositivas 09-2011 - 05 11 11PabloraffaNessuna valutazione finora

- Operaciones Gravadas y No GravadasDocumento14 pagineOperaciones Gravadas y No Gravadascharlie100% (1)

- Ambito de Aplicacion Del ImpuestoDocumento8 pagineAmbito de Aplicacion Del ImpuestoJeny GuzmánNessuna valutazione finora

- Diversos Efectos Que Se Generan Por La Venta 1Documento28 pagineDiversos Efectos Que Se Generan Por La Venta 1Carolyn DuqueNessuna valutazione finora

- Igv - 3eroDocumento34 pagineIgv - 3eroELKIN WILDER RODRIGUEZ CHAUPENessuna valutazione finora

- Igv e Imp A La RentaDocumento63 pagineIgv e Imp A La RentaWalther YaUchNessuna valutazione finora

- Efectos Fiscales de Los Contratos (Primera Parte)Documento14 pagineEfectos Fiscales de Los Contratos (Primera Parte)Mali VillarNessuna valutazione finora

- Curso de IvaDocumento104 pagineCurso de IvaRicardo GimenoNessuna valutazione finora

- Exposicion Grupo 2-Crédito Fiscal Del IGVDocumento16 pagineExposicion Grupo 2-Crédito Fiscal Del IGVCESARNessuna valutazione finora

- Impuesto General A Las Ventas (Igv)Documento61 pagineImpuesto General A Las Ventas (Igv)Luis Huarancca Ñaupari100% (1)

- Acfrogacbc9fj6m Jsy7mndqyhiam Nviugrhpdnjm Kfgqsnjetj5obdgnlzphug Ccpmywj Pgmijywsyzlgp1534rsfmdo2efbuh2p9y3esqy7jdg8ici853 Yuzspj Qh76zuveak3iwa6nDocumento27 pagineAcfrogacbc9fj6m Jsy7mndqyhiam Nviugrhpdnjm Kfgqsnjetj5obdgnlzphug Ccpmywj Pgmijywsyzlgp1534rsfmdo2efbuh2p9y3esqy7jdg8ici853 Yuzspj Qh76zuveak3iwa6nAdriana Rojas AlvaradoNessuna valutazione finora

- Iva IgvDocumento12 pagineIva IgvCinthya Bringas ZapatelNessuna valutazione finora

- S 5 I G VDocumento84 pagineS 5 I G VOscar ChávezNessuna valutazione finora

- R. P. UnmsmDocumento66 pagineR. P. Unmsmjose.almanzaNessuna valutazione finora

- IVA 2024 AlumnosDocumento27 pagineIVA 2024 AlumnosMATIAS FLORESNessuna valutazione finora

- Impuesto General A Las VentasDocumento35 pagineImpuesto General A Las VentasWinny ReynaNessuna valutazione finora

- 16.10.31 Incidencia en El IGV Por Operaciones Con No DomiciliadosDocumento42 pagine16.10.31 Incidencia en El IGV Por Operaciones Con No DomiciliadosElmercito PazNessuna valutazione finora

- Utilización de Servicios en El País - El IGV de NO Domiciliados PDFDocumento99 pagineUtilización de Servicios en El País - El IGV de NO Domiciliados PDFmarysol mamani100% (2)

- Credito Fiscal y SujetosDocumento22 pagineCredito Fiscal y SujetosAnyelina SjvNessuna valutazione finora

- IVAOBJETODocumento42 pagineIVAOBJETOGuillermo DiazNessuna valutazione finora

- Resumen TributosDocumento6 pagineResumen TributosOmar AranaNessuna valutazione finora

- Igv DiapositivasDocumento47 pagineIgv DiapositivasJulio Soto YepezNessuna valutazione finora

- Semana 13Documento66 pagineSemana 13Karla RomeroNessuna valutazione finora

- La renuncia a la autonomía judicial: La pérdida del juicio en los juecesDa EverandLa renuncia a la autonomía judicial: La pérdida del juicio en los juecesNessuna valutazione finora

- Constructoras. régimen contable, fiscal y de seguridad social 2019Da EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Valutazione: 2 su 5 stelle2/5 (3)

- ContabilidadDocumento68 pagineContabilidadjickadamsNessuna valutazione finora

- Carta ModeloDocumento1 paginaCarta ModeloelvaNessuna valutazione finora

- INFORME N.° 130-2019-SUNAT/7T0000 MateriaDocumento3 pagineINFORME N.° 130-2019-SUNAT/7T0000 MateriaelvaNessuna valutazione finora

- Modelo de Notificación Comienzo de Vacaciones y Reintegro de VacacionesDocumento1 paginaModelo de Notificación Comienzo de Vacaciones y Reintegro de VacacionesAnonymous J2Hnuo4B100% (2)

- Guía para Pagos VariosDocumento7 pagineGuía para Pagos VariosCORAQUA PERUNessuna valutazione finora

- Presupuesto 2020Documento15 paginePresupuesto 2020elvaNessuna valutazione finora

- Modelo de Notificación Comienzo de Vacaciones y Reintegro de VacacionesDocumento1 paginaModelo de Notificación Comienzo de Vacaciones y Reintegro de VacacionesAnonymous J2Hnuo4B100% (2)

- ContabilidadDocumento199 pagineContabilidadelvaNessuna valutazione finora

- Solicitud de Atencion SCTR Salud PDFDocumento2 pagineSolicitud de Atencion SCTR Salud PDFTATITO SMITHNessuna valutazione finora

- Igv - IvaDocumento31 pagineIgv - IvaelvaNessuna valutazione finora

- GuiaHomologacion GEMDocumento11 pagineGuiaHomologacion GEMCarlitos CustodioNessuna valutazione finora

- Nic - 10 (Esan 2017)Documento51 pagineNic - 10 (Esan 2017)elvaNessuna valutazione finora

- 2011 10 11 MAT SeecoDocumento51 pagine2011 10 11 MAT SeecoelvaNessuna valutazione finora

- Cartilla ReferendumDocumento6 pagineCartilla ReferendumPM ConsueloNessuna valutazione finora

- Régimen de GradualidadDocumento3 pagineRégimen de GradualidadNuò Mǐ Ry CamNessuna valutazione finora

- Consideraciones A Tomar Encuenta PDFDocumento3 pagineConsideraciones A Tomar Encuenta PDFelvaNessuna valutazione finora

- Solicitud de Transferencia CTSDocumento1 paginaSolicitud de Transferencia CTSelvaNessuna valutazione finora

- Régimen de GradualidadDocumento3 pagineRégimen de GradualidadNuò Mǐ Ry CamNessuna valutazione finora

- Cap 4Documento25 pagineCap 4sacrilegumNessuna valutazione finora

- Anexo2 Tablas260510Documento126 pagineAnexo2 Tablas260510kristho35Nessuna valutazione finora

- Régimen de GradualidadDocumento1 paginaRégimen de GradualidadelvaNessuna valutazione finora

- Régimen de GradualidadDocumento2 pagineRégimen de GradualidadelvaNessuna valutazione finora

- Economía para No Economistas - CompletoDocumento353 pagineEconomía para No Economistas - CompletoChipi Busson100% (5)

- Finanzas para No FinancierosDocumento7 pagineFinanzas para No FinancieroselvaNessuna valutazione finora

- Concepto AlcabalaDocumento4 pagineConcepto AlcabalaelvaNessuna valutazione finora

- Financiamiento A Corto y Largo PlazoDocumento4 pagineFinanciamiento A Corto y Largo PlazoelvaNessuna valutazione finora

- Régimen de GradualidadDocumento3 pagineRégimen de GradualidadNuò Mǐ Ry CamNessuna valutazione finora

- Solicitud de Transferencia CTSDocumento1 paginaSolicitud de Transferencia CTSelvaNessuna valutazione finora

- Teoria Del Delito y de La Pena - Tomo I - Edgardo DonnaDocumento279 pagineTeoria Del Delito y de La Pena - Tomo I - Edgardo Donnagorila763424100% (15)

- Propuesta Pedagogica Trabajo Social II 2016 PDFDocumento21 paginePropuesta Pedagogica Trabajo Social II 2016 PDFAton GrooveNessuna valutazione finora

- Afrontamiento de CríticasDocumento5 pagineAfrontamiento de CríticasPERMANCIA UCCNessuna valutazione finora

- Derecho Notarial U DavinciDocumento5 pagineDerecho Notarial U DavinciYILBERTHNessuna valutazione finora

- Caudillos y Caudillismo en La Historia de Venezuela 1830 19301Documento170 pagineCaudillos y Caudillismo en La Historia de Venezuela 1830 19301Jessica GonzalezNessuna valutazione finora

- REG-SST-003 Reglamento Del CCLDocumento11 pagineREG-SST-003 Reglamento Del CCLYADITT HERRERANessuna valutazione finora

- Administración de ConflictosDocumento186 pagineAdministración de Conflictosestebanjeria7100% (5)

- Autores Representativos Que Impactan en La Psicología Organizacional Eje1Documento12 pagineAutores Representativos Que Impactan en La Psicología Organizacional Eje1FLORES Y FIGURAS100% (1)

- Derecho Trabajo 2Documento8 pagineDerecho Trabajo 2Keith Iv FloresNessuna valutazione finora

- Actividad Eje 2Documento19 pagineActividad Eje 2Marcela Calderon67% (3)

- Reporte Semanas CotizadasDocumento11 pagineReporte Semanas CotizadasNoemi SotoNessuna valutazione finora

- Programación Anual - 2do AñoDocumento2 pagineProgramación Anual - 2do AñoJuan Luis Condori GutiérrezNessuna valutazione finora

- Sesión de Aprendizaje 17 Matematica 17 AgostoDocumento4 pagineSesión de Aprendizaje 17 Matematica 17 AgostoLeila Liliam Jeri CossioNessuna valutazione finora

- Unidad 1. Ciudadanía - 1.1 - 1.3Documento9 pagineUnidad 1. Ciudadanía - 1.1 - 1.3Rogelio SalinasNessuna valutazione finora

- Cancionero HNDocumento30 pagineCancionero HNJorge Sandoval50% (2)

- El Desarrollo de La Teoria ContableDocumento4 pagineEl Desarrollo de La Teoria ContableDiego Armando Parra ValoisNessuna valutazione finora

- Demanda de Reduccion de Alimentos-Liberato OrtizDocumento6 pagineDemanda de Reduccion de Alimentos-Liberato OrtizJose Del BosqueNessuna valutazione finora

- Lineamientos Tecnicos Promotores Redes Integradas Servicios de Salud v4Documento93 pagineLineamientos Tecnicos Promotores Redes Integradas Servicios de Salud v4Josue Ramirez100% (1)

- Trabajo LaboralDocumento6 pagineTrabajo Laboralpaula zapataNessuna valutazione finora

- Modelos de Los Rasgos, Del Comportamiento yDocumento17 pagineModelos de Los Rasgos, Del Comportamiento yJaime Pérez CabreraNessuna valutazione finora

- ENsayo Sistemas BiologicosDocumento2 pagineENsayo Sistemas BiologicosSantiago Suescun SanchezNessuna valutazione finora

- Tipos de Asignacion de RecursosDocumento3 pagineTipos de Asignacion de RecursosEd C. Ronaldo100% (2)

- Sesión de AprendizajeDocumento5 pagineSesión de AprendizajeELIAN SHANTAL MENDOZA SUNINessuna valutazione finora

- El Credo de Pablo VI - Benedicto XVIDocumento6 pagineEl Credo de Pablo VI - Benedicto XVIRicardoleon9Nessuna valutazione finora

- Maquiavelo El Principe ResumenDocumento6 pagineMaquiavelo El Principe Resumenluziazz71% (7)

- Un Conflicto de Interés en Un Proceso Auditor Puede Ocurrir Cuando El Auditor Tiene Una Relación Personal o Financiera Con La Entidad Que Se Está AuditandoDocumento3 pagineUn Conflicto de Interés en Un Proceso Auditor Puede Ocurrir Cuando El Auditor Tiene Una Relación Personal o Financiera Con La Entidad Que Se Está AuditandoTania PeñaNessuna valutazione finora

- An SM RV 2022 Iii VC S26Documento8 pagineAn SM RV 2022 Iii VC S26Vanessa Miriam Trujillo P EdrosoNessuna valutazione finora

- Buenas Prácticas en Promoción de La Salud en El Trabajo Final OgpDocumento2 pagineBuenas Prácticas en Promoción de La Salud en El Trabajo Final OgpOmar Jose Garcia PerazaNessuna valutazione finora

- Tarea III FisolofiaDocumento5 pagineTarea III FisolofiaYohandy Reyes75% (4)

- Ejemplo de Criterio EstructuralDocumento1 paginaEjemplo de Criterio EstructuralomarNessuna valutazione finora

- Informe de LecturaDocumento2 pagineInforme de LecturaJorge ValenzuelaNessuna valutazione finora