Potrebbero piacerti anche

- Nociones PreliminaresDocumento24 pagineNociones Preliminaresantonela2007Nessuna valutazione finora

- Unidad 1 Contabilidad FinancieraDocumento4 pagineUnidad 1 Contabilidad FinancieraEnrique Zamora MonteroNessuna valutazione finora

- Tema 1 El Papel de La ContabilidadDocumento11 pagineTema 1 El Papel de La ContabilidadJessika PeralesNessuna valutazione finora

- Resumen Del Capitulo 1 de ContabilidadDocumento6 pagineResumen Del Capitulo 1 de ContabilidadRicardo Ignacio Solis DiazNessuna valutazione finora

- Mtra. Roxana Núñez Sloniewska: Página 1 de 10Documento10 pagineMtra. Roxana Núñez Sloniewska: Página 1 de 10Hugo AnayaNessuna valutazione finora

- Examén Conta Unidad 1 TecnologicoDocumento3 pagineExamén Conta Unidad 1 TecnologicoManuel MedinaNessuna valutazione finora

- Fundamentos-De-contabilidad Karla MaldonadoDocumento5 pagineFundamentos-De-contabilidad Karla Maldonado203.Luis Carlos De La ONessuna valutazione finora

- Fichas de ContabilidadDocumento11 pagineFichas de ContabilidadFrancisco EliasNessuna valutazione finora

- Contabilidad de Activos y PasivosDocumento13 pagineContabilidad de Activos y Pasivosa010190443Nessuna valutazione finora

- Contabilidad Exposicion Equipo 1Documento18 pagineContabilidad Exposicion Equipo 1paunatareaweNessuna valutazione finora

- Nif A-3Documento5 pagineNif A-3Gabriel Villeda VilledaNessuna valutazione finora

- 1.1. Generalidades de La Contabilidad FinancieraDocumento3 pagine1.1. Generalidades de La Contabilidad FinancieraOscar Miranda100% (1)

- Apuntes 1pmDocumento7 pagineApuntes 1pmSabrina JimenaNessuna valutazione finora

- D. Contabilidad - Financiera - TeoríaDocumento41 pagineD. Contabilidad - Financiera - TeoríaAnahi De La RosaNessuna valutazione finora

- Estados ContablesDocumento11 pagineEstados ContablesJesus CLNessuna valutazione finora

- 01.cont.1 Nociones PreliminaresDocumento7 pagine01.cont.1 Nociones PreliminaresoscarNessuna valutazione finora

- Paco ContaDocumento21 paginePaco ContaFlavix WoodNessuna valutazione finora

- Asociaciones Sin Fines de LucroDocumento3 pagineAsociaciones Sin Fines de LucroPatricia FernandezNessuna valutazione finora

- ContabilidadDocumento36 pagineContabilidadMaria Jose Calix LizardoNessuna valutazione finora

- Tarea #1, Aspectos Generales de La Contabilidad.Documento6 pagineTarea #1, Aspectos Generales de La Contabilidad.Tom CruisesNessuna valutazione finora

- Capitulo 1 - Nociones PreliminaresDocumento12 pagineCapitulo 1 - Nociones Preliminaresmakibulnes0Nessuna valutazione finora

- Conceptos de ContabilidadDocumento3 pagineConceptos de ContabilidadERNESTO PUENTENessuna valutazione finora

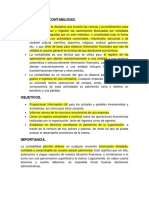

- La información financiera tiene como objetivo generar y comunicar información útil de tipo cuantitativo para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económicaDocumento2 pagineLa información financiera tiene como objetivo generar y comunicar información útil de tipo cuantitativo para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económicaValery CalizayaNessuna valutazione finora

- Resumenes NIF A-1 A A-10Documento15 pagineResumenes NIF A-1 A A-10Alex GothNessuna valutazione finora

- Contabilidad IDocumento26 pagineContabilidad Ijob barreraNessuna valutazione finora

- GuiaDocumento8 pagineGuiacarlos santanaNessuna valutazione finora

- Auxiliar ContableDocumento38 pagineAuxiliar ContableTienda AfuroshoppuNessuna valutazione finora

- Procesos Contables Act 3Documento7 pagineProcesos Contables Act 3Ofe Cen100% (2)

- Finanzas-Trabajo Colaborativo 1 GrupoDocumento34 pagineFinanzas-Trabajo Colaborativo 1 GrupoCarlos MontenegroNessuna valutazione finora

- Expo Estados FinancierosDocumento11 pagineExpo Estados FinancierosAlison JanithNessuna valutazione finora

- Unidad I Conceptos Elementales de ContabilidadDocumento20 pagineUnidad I Conceptos Elementales de ContabilidadNicolás EfeNessuna valutazione finora

- Características de La ContabilidadDocumento39 pagineCaracterísticas de La ContabilidadMarina RodriguesNessuna valutazione finora

- Estados Financieros y Razones F.Documento23 pagineEstados Financieros y Razones F.LUIS RICHARD HUACHACA RIMAYHUAMANNessuna valutazione finora

- Expocición de Sauris.Documento2 pagineExpocición de Sauris.Margarita ManzuetaNessuna valutazione finora

- Antología Bloque I Contabilidad 2021-DecrDocumento40 pagineAntología Bloque I Contabilidad 2021-DecrDIANA COCON ROCHANessuna valutazione finora

- Resumenes Proceso ContableDocumento11 pagineResumenes Proceso ContableHeidi JuárezNessuna valutazione finora

- Port AdaDocumento13 paginePort AdaMiguel ambioris Caceres marteNessuna valutazione finora

- Tarea 9 ContabilidadDocumento7 pagineTarea 9 ContabilidadPerez MariaNessuna valutazione finora

- Guia Contabilidad 1Documento5 pagineGuia Contabilidad 1Fulanita5 De talNessuna valutazione finora

- Actividad 3 Función, Principios y Presentación de Estados FinancierosDocumento10 pagineActividad 3 Función, Principios y Presentación de Estados Financierosmagda grajalesNessuna valutazione finora

- ContabilidadDocumento7 pagineContabilidadDaighly SanzNessuna valutazione finora

- Unidad 1 La Importancia de La Información Financiera.Documento3 pagineUnidad 1 La Importancia de La Información Financiera.Edwiin GermanottaNessuna valutazione finora

- Tercera Asignacion Grupo 2Documento7 pagineTercera Asignacion Grupo 2carlos garciaNessuna valutazione finora

- ALUMNO: Q.B.P Sugey Fadtme Aranda ZárateDocumento9 pagineALUMNO: Q.B.P Sugey Fadtme Aranda ZárateSugey ZarateNessuna valutazione finora

- Conta Nif b-16Documento8 pagineConta Nif b-16Ima GutierrezNessuna valutazione finora

- Actividad de Aprendizaje 1. Ensayo Sobre La Contabilidad FinancieraDocumento8 pagineActividad de Aprendizaje 1. Ensayo Sobre La Contabilidad FinancieraIgnacio Vargas MoralesNessuna valutazione finora

- Marco Conceptual. Actividad 1.Documento5 pagineMarco Conceptual. Actividad 1.Gabriel VillanuevaNessuna valutazione finora

- Concepto de ContabilidadDocumento17 pagineConcepto de ContabilidadJorgeuriel CobaxinNessuna valutazione finora

- La ContabilidadDocumento23 pagineLa ContabilidadIce CoreNessuna valutazione finora

- Contabilidad General Presentacion IDocumento34 pagineContabilidad General Presentacion IDennis CanizalesNessuna valutazione finora

- Tarea 3 Estados FinancierosDocumento6 pagineTarea 3 Estados FinancierosDiego Alejandro Arias CampaNessuna valutazione finora

- Intro Analisis de Estados FinancierosDocumento28 pagineIntro Analisis de Estados FinancierosKaren MoonNessuna valutazione finora

- Normas de Información FinancieraDocumento16 pagineNormas de Información FinancieraLuis Miguel García De LunaNessuna valutazione finora

- Contabiliadad Financiera ResumenDocumento1 paginaContabiliadad Financiera Resumenext.miguel.gonzalezNessuna valutazione finora

- Preguntas y Respuestas Sobre El Decreto 2649 de 1993Documento2 paginePreguntas y Respuestas Sobre El Decreto 2649 de 1993Patricia GrNessuna valutazione finora

- Marco Teorico.Documento6 pagineMarco Teorico.Rene CovaNessuna valutazione finora

- Asignatura: Contabilidad I: VelasquezDocumento13 pagineAsignatura: Contabilidad I: VelasquezSuriel CarballoNessuna valutazione finora

- Contabilidad 2Documento30 pagineContabilidad 2Zyanya Jazmín Rodríguez AñorveNessuna valutazione finora

- ADLG ContabilidadDocumento29 pagineADLG ContabilidadEstuardo SipaqueNessuna valutazione finora

- Resumen de Financial Literacy for Managers de Richard A. LambertDa EverandResumen de Financial Literacy for Managers de Richard A. LambertValutazione: 3 su 5 stelle3/5 (1)

- Laboratorio 4-1Documento2 pagineLaboratorio 4-1Dayana Reyes0% (1)

- CV Mod Resumen CurricularDocumento3 pagineCV Mod Resumen CurricularLuis MoriNessuna valutazione finora

- Marketing Deportivo y Sport PropertyDocumento22 pagineMarketing Deportivo y Sport PropertyEduardo Aguirre GuevaraNessuna valutazione finora

- 00 FuncionesDocumento5 pagine00 FuncionesEduard-O P. MorenoNessuna valutazione finora

- Aplicación de Las Normas ProcesalesDocumento10 pagineAplicación de Las Normas ProcesalesRenato quispe jaulisNessuna valutazione finora

- A-6 Matriz de Objetivos e Indicadores de Gestión - V1Documento2 pagineA-6 Matriz de Objetivos e Indicadores de Gestión - V1SANTIAGO ROA100% (1)

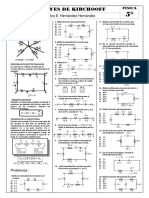

- Fis - 5º - Leyes de KirchoffDocumento2 pagineFis - 5º - Leyes de KirchoffCarlos Enrique Hernández HernándezNessuna valutazione finora

- Administración de OperacionesDocumento10 pagineAdministración de OperacionesDenisse SañayNessuna valutazione finora

- Ma Tiyolchikawakah Tomasewalnemilis WanDocumento142 pagineMa Tiyolchikawakah Tomasewalnemilis WanAngel XocoyotlNessuna valutazione finora

- VerstehenDocumento10 pagineVerstehenArturo DíazNessuna valutazione finora

- Herramienta Verificacion Estandares Alimentos y Medicamentos Medellín 2022Documento9 pagineHerramienta Verificacion Estandares Alimentos y Medicamentos Medellín 2022LINA RIOSNessuna valutazione finora

- El HuaynoDocumento2 pagineEl HuaynoJuan TorresNessuna valutazione finora

- Club Rioja 2023Documento2 pagineClub Rioja 2023Nat JoonieNessuna valutazione finora

- Hoja de Vida - Andrés FelipeDocumento5 pagineHoja de Vida - Andrés FelipeANDRES FELIPE GOMEZ ROJASNessuna valutazione finora

- El Test de La FamiliaDocumento17 pagineEl Test de La FamilialuzperfinaNessuna valutazione finora

- GREP - Indicadores PRESTACIONALESDocumento2 pagineGREP - Indicadores PRESTACIONALESOscar Arroyo SantillanNessuna valutazione finora

- 1 - CLASE 1 - Geografia y Familias Linguisticas de MesopotamiaDocumento56 pagine1 - CLASE 1 - Geografia y Familias Linguisticas de Mesopotamiajuan manuel hornosNessuna valutazione finora

- INNOVACIÓN Y CREATIVIDAD Trabajo FinalDocumento9 pagineINNOVACIÓN Y CREATIVIDAD Trabajo FinalSilvana RIVEROS CASTILLO100% (1)

- Tema 2. Un Universo Estatico. La Sociedad y El PoderDocumento39 pagineTema 2. Un Universo Estatico. La Sociedad y El PoderLuis MiguelNessuna valutazione finora

- La Matriz de Contabilidad SocialDocumento10 pagineLa Matriz de Contabilidad SocialAlberto Mendoza GNessuna valutazione finora

- Ejercicio Del Módulo #Ávatar Ó Cliente IdealDocumento8 pagineEjercicio Del Módulo #Ávatar Ó Cliente IdealmeryNessuna valutazione finora

- Resolución #4702-2022 VIOLENCIA GÉNERO PROTOCOLODocumento7 pagineResolución #4702-2022 VIOLENCIA GÉNERO PROTOCOLOVanesa FemeniaNessuna valutazione finora

- LiquidacionDocumento1 paginaLiquidacionManuel GarciaNessuna valutazione finora

- Generador Actualizado 20199Documento36 pagineGenerador Actualizado 20199Nando BarreraNessuna valutazione finora

- Frente Frío 20 Provocará Temperaturas BAJO CERO Grados en EstosDocumento6 pagineFrente Frío 20 Provocará Temperaturas BAJO CERO Grados en EstosJosue Maldonado HernadezNessuna valutazione finora

- Modelo Estudio de Título JCRDocumento10 pagineModelo Estudio de Título JCRKevin SealsNessuna valutazione finora

- La Biblia Es Palabra de VidaDocumento1 paginaLa Biblia Es Palabra de VidaRamiro Norma Carrillo RodríguezNessuna valutazione finora

- ▷ ANÁLISIS POEMA - A una Rosa »【Luis De Góngora y Argote】AyerDocumento5 pagine▷ ANÁLISIS POEMA - A una Rosa »【Luis De Góngora y Argote】AyerJose antonio More martinezNessuna valutazione finora

- Entregable Bienestar Social LaboralDocumento65 pagineEntregable Bienestar Social LaboralyeraldinNessuna valutazione finora

- Actividad 12 - PautaDocumento4 pagineActividad 12 - PautaIris FortínNessuna valutazione finora