Potrebbero piacerti anche

- Fase 1 y 2Documento3 pagineFase 1 y 2DAVID SAMPER PAYAREZNessuna valutazione finora

- Ejercicios de transacciones en la ecuación patrimonialDocumento3 pagineEjercicios de transacciones en la ecuación patrimonialDAVID SAMPER PAYAREZNessuna valutazione finora

- PROCESOSDocumento2 paginePROCESOSDAVID SAMPER PAYAREZNessuna valutazione finora

- ECUACIONDocumento9 pagineECUACIONDAVID SAMPER PAYAREZNessuna valutazione finora

- EjerciciosDocumento2 pagineEjerciciosDAVID SAMPER PAYAREZNessuna valutazione finora

- Política Nacional Logística ColombiaDocumento63 paginePolítica Nacional Logística Colombiah2leonard100% (1)

- Política Nacional Logística ColombiaDocumento63 paginePolítica Nacional Logística Colombiah2leonard100% (1)

- Negociación - Documento LegibleDocumento67 pagineNegociación - Documento LegibleLucho La Rosa CabizzaNessuna valutazione finora

- Carta de PorteDocumento1 paginaCarta de PorteYuli OLiveroNessuna valutazione finora

- PROCESOSDocumento2 paginePROCESOSDAVID SAMPER PAYAREZNessuna valutazione finora

- Estado de Marketing de Contenidos 2013 PDFDocumento82 pagineEstado de Marketing de Contenidos 2013 PDFLeidy PinedaNessuna valutazione finora

- CIIUDocumento98 pagineCIIUJose NovoaNessuna valutazione finora

- Cartilla de Instrucciones Declaracion de ImportacionDocumento4 pagineCartilla de Instrucciones Declaracion de ImportacionOlga Lucia Martinez HoyosNessuna valutazione finora

- Modelo de Carta de Porte CimDocumento1 paginaModelo de Carta de Porte CimGiuliana RojasNessuna valutazione finora

- Contrato de Compraventa 2Documento1 paginaContrato de Compraventa 2DAVID SAMPER PAYAREZNessuna valutazione finora

- Contrato CompraventaDocumento1 paginaContrato CompraventaDAVID SAMPER PAYAREZNessuna valutazione finora

- ContabilidadDocumento2 pagineContabilidadDAVID SAMPER PAYAREZNessuna valutazione finora

- Certificado Fitosanitario para NacionalizacionDocumento1 paginaCertificado Fitosanitario para NacionalizacionDAVID SAMPER PAYAREZNessuna valutazione finora

- Trab Cont UNID 2Documento10 pagineTrab Cont UNID 2DAVID SAMPER PAYAREZNessuna valutazione finora

- Commercial InvoiceDocumento1 paginaCommercial InvoiceDAVID SAMPER PAYAREZ100% (2)

- (454592663) Modelo Certificado Origen TLC Colombia Estados UnidosDocumento2 pagine(454592663) Modelo Certificado Origen TLC Colombia Estados UnidosRicardo SanabriaNessuna valutazione finora

- InstructivoDocumento4 pagineInstructivoDAVID SAMPER PAYAREZNessuna valutazione finora

- Introducion A La CoDocumento2 pagineIntroducion A La CoDAVID SAMPER PAYAREZNessuna valutazione finora

- Carta de PorteDocumento1 paginaCarta de PorteYuli OLiveroNessuna valutazione finora

- Contabilidad 2Documento2 pagineContabilidad 2DAVID SAMPER PAYAREZNessuna valutazione finora

- Taller Estados FinancierosDocumento1 paginaTaller Estados FinancierosDAVID SAMPER PAYAREZNessuna valutazione finora

- Unidad1 Cont PDFDocumento26 pagineUnidad1 Cont PDFDAVID SAMPER PAYAREZNessuna valutazione finora

- Ejercicios de transacciones en la ecuación patrimonialDocumento3 pagineEjercicios de transacciones en la ecuación patrimonialDAVID SAMPER PAYAREZNessuna valutazione finora

- Cuadro de Las Cuentas (5) TrabDocumento4 pagineCuadro de Las Cuentas (5) TrabDAVID SAMPER PAYAREZNessuna valutazione finora

- Elementos ContabiDocumento6 pagineElementos ContabiDAVID SAMPER PAYAREZNessuna valutazione finora

- Presupuesto MaestroDocumento21 paginePresupuesto MaestroDayanaNessuna valutazione finora

- Análisis financiero de empresa peruana para planificación financieraDocumento4 pagineAnálisis financiero de empresa peruana para planificación financieraHeiner CapchaNessuna valutazione finora

- Análisis BCPDocumento8 pagineAnálisis BCPDiego E. Rodríguez0% (1)

- Nuevo Modelo Acta Constitutiva CooperativasDocumento17 pagineNuevo Modelo Acta Constitutiva CooperativasVane Quelali86% (7)

- Tema #1 - Naturaleza de La Ingeniería EconómicaDocumento29 pagineTema #1 - Naturaleza de La Ingeniería EconómicaCarlos Leiva Silva100% (1)

- Interés Simple: Cálculo y EjemplosDocumento11 pagineInterés Simple: Cálculo y EjemplosSelvynNessuna valutazione finora

- Esan - DIGEC - Análisis y Estimación de Costos - Ses. 3ADocumento35 pagineEsan - DIGEC - Análisis y Estimación de Costos - Ses. 3AFrank RuedaNessuna valutazione finora

- Funcion Pago, PAGOINT y ExamenDocumento11 pagineFuncion Pago, PAGOINT y ExamenDavid Martinez VillegasNessuna valutazione finora

- Ley de Sociedades de CapitalDocumento142 pagineLey de Sociedades de CapitalAntonioCortésNessuna valutazione finora

- Caso Practico TR026Documento8 pagineCaso Practico TR026franciscoardila785226Nessuna valutazione finora

- Alemania: MundoDocumento13 pagineAlemania: MundoFernando Vittery SánchezNessuna valutazione finora

- Comunicación Nro 4 Materia Prima.Documento5 pagineComunicación Nro 4 Materia Prima.Claudio MareyNessuna valutazione finora

- M1 U1 A1 MAMV CuestionarioDocumento4 pagineM1 U1 A1 MAMV CuestionarioLu MontesNessuna valutazione finora

- Teoria PCDocumento31 pagineTeoria PCLester Giovanni Tut CucNessuna valutazione finora

- Retencion Litani SignedDocumento1 paginaRetencion Litani Signedantonio guzmanNessuna valutazione finora

- CV HGDocumento10 pagineCV HGEdo SanNessuna valutazione finora

- MONOGRAFIA 03 COMPLETO ImprimirDocumento16 pagineMONOGRAFIA 03 COMPLETO ImprimirsalomonNessuna valutazione finora

- Obligaciones - Resumen Libro Alterini Ameal LopezCabannaDocumento87 pagineObligaciones - Resumen Libro Alterini Ameal LopezCabannadencuerva69100% (2)

- CrediScotia Financiera AvanzadoDocumento9 pagineCrediScotia Financiera Avanzadorosa vegas sandovalNessuna valutazione finora

- Las Cajas de Ahorro y Credito en El Perú (SSSSSSDocumento2 pagineLas Cajas de Ahorro y Credito en El Perú (SSSSSSEl BardoNessuna valutazione finora

- Explicación CXCDocumento5 pagineExplicación CXCANIDNKANessuna valutazione finora

- Procedimiento Simplificado de Tributación (PST)Documento11 pagineProcedimiento Simplificado de Tributación (PST)Emilio GonzalezNessuna valutazione finora

- Actividad 7Documento9 pagineActividad 7oriana70% (20)

- Contabilidad Gubernamental II PDFDocumento39 pagineContabilidad Gubernamental II PDFEDSGAR OMAR HERNANDEZ ROJAS100% (2)

- Estudio de Factibilidad para La Creación de Agencias de Ahorro y Crédito en San SalvadorDocumento209 pagineEstudio de Factibilidad para La Creación de Agencias de Ahorro y Crédito en San SalvadorJosue De LeonNessuna valutazione finora

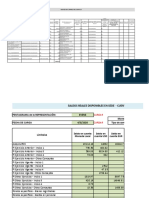

- Planilla de Carga de Gastos y Saldos Disponibles en El Marco COVID - 19 Ultima Version 260520Documento4 paginePlanilla de Carga de Gastos y Saldos Disponibles en El Marco COVID - 19 Ultima Version 260520MIRLA BRICEÑONessuna valutazione finora

- Mapa Mental de Vales y CuponesDocumento2 pagineMapa Mental de Vales y CuponesDagna C3rdanoNessuna valutazione finora

- Balance General Difare 2014Documento7 pagineBalance General Difare 2014Cristhian JimenezNessuna valutazione finora

- Registro Público de Comercio: M4 - Constitución de SociedadDocumento5 pagineRegistro Público de Comercio: M4 - Constitución de SociedadJair Abel Martinez ChávezNessuna valutazione finora

- Fórmulas financierasDocumento8 pagineFórmulas financierasAndres Montes SalcedoNessuna valutazione finora