Potrebbero piacerti anche

- Instrumentos FinancierosDocumento57 pagineInstrumentos Financierosd.vejarcamposNessuna valutazione finora

- Valuacion Titulos FinancierosDocumento57 pagineValuacion Titulos FinancieroszuckomacNessuna valutazione finora

- Valores de renta fija y variable en EcuadorDocumento8 pagineValores de renta fija y variable en EcuadorDahiana CeronNessuna valutazione finora

- 1 BonosDocumento57 pagine1 BonosANDREA ARACELI MENDOZA ROSALESNessuna valutazione finora

- Financiamiento a largo plazo: Bonos y su valoraciónDocumento18 pagineFinanciamiento a largo plazo: Bonos y su valoraciónKathye RamosNessuna valutazione finora

- Análisis de instrumentos de renta fija: precios, rendimientos y riesgo de bonosDocumento9 pagineAnálisis de instrumentos de renta fija: precios, rendimientos y riesgo de bonosMari Carmen Molina ArolNessuna valutazione finora

- Renta FijaDocumento70 pagineRenta FijaSteveLopezCordovaNessuna valutazione finora

- BonosDocumento51 pagineBonosJavier Araneda HidalgoNessuna valutazione finora

- Instrumentos Financieros - Sesión 2Documento42 pagineInstrumentos Financieros - Sesión 2José Andrés Luyando SalazarNessuna valutazione finora

- Presentación BonosDocumento50 paginePresentación BonosJuan Jose Sanchez FarfanNessuna valutazione finora

- BonosDocumento54 pagineBonosmiguel angelNessuna valutazione finora

- Reseña Renta FijaDocumento16 pagineReseña Renta FijaTathi GuerreroNessuna valutazione finora

- Bonos: Instrumentos de deuda y su comportamiento en el mercadoDocumento29 pagineBonos: Instrumentos de deuda y su comportamiento en el mercadoMariela Huanca OrtegaNessuna valutazione finora

- TEMA 4 - Renta FijaDocumento19 pagineTEMA 4 - Renta FijaJessica TaboadaNessuna valutazione finora

- Planificación financiera y análisis de riesgo en proyectos de inversiónDocumento32 paginePlanificación financiera y análisis de riesgo en proyectos de inversiónJorge Sandoval MirandaNessuna valutazione finora

- Finanzas 3Documento57 pagineFinanzas 3carolina velasquezNessuna valutazione finora

- FLP Contenido Activador U2Documento23 pagineFLP Contenido Activador U2Paulina Fuentealba SepúlvedaNessuna valutazione finora

- Fundamentos de Finanzas Exposición...Documento11 pagineFundamentos de Finanzas Exposición...LycantropoSxNessuna valutazione finora

- C11 Valuación de BonosDocumento33 pagineC11 Valuación de BonosAlexandra Caycho MontoyaNessuna valutazione finora

- Aa1 V1Documento12 pagineAa1 V1Luisa morenoNessuna valutazione finora

- Finanzas CorporativasDocumento81 pagineFinanzas CorporativasEduardo Ivan AmaroNessuna valutazione finora

- 20171ILN230V002 - APTE - Unidad 8.0 Valoriz. de Bonos. USMDocumento116 pagine20171ILN230V002 - APTE - Unidad 8.0 Valoriz. de Bonos. USMFelipe100% (1)

- Presentación EXPONERDocumento14 paginePresentación EXPONERAdolfo Garnica VasquezNessuna valutazione finora

- C10 Instrumentos de Renta FijaDocumento34 pagineC10 Instrumentos de Renta FijaAlexandra Caycho MontoyaNessuna valutazione finora

- CUESTIONARIODocumento34 pagineCUESTIONARIOXime PilarNessuna valutazione finora

- Valuación de bonos corporativosDocumento9 pagineValuación de bonos corporativosJilmerCoronadoGuevaraNessuna valutazione finora

- 2023.03.16 - Masterclass Instrumentos FinancierosDocumento45 pagine2023.03.16 - Masterclass Instrumentos Financierosmarcos tokatlianNessuna valutazione finora

- G08 Renta FijaDocumento46 pagineG08 Renta FijaTheNey 4Nessuna valutazione finora

- UNIDAD VIII BONOS EQ No 5Documento9 pagineUNIDAD VIII BONOS EQ No 5Adriana MarínNessuna valutazione finora

- GRUPO N°1 Que Se Denomina La Valuación de Un Bono Cuponado Con El Uso de Los Rendimientos de Cupón CeroDocumento12 pagineGRUPO N°1 Que Se Denomina La Valuación de Un Bono Cuponado Con El Uso de Los Rendimientos de Cupón CeroSTEEVEN ISMAEL CUMBICOS ROBLESNessuna valutazione finora

- Análisis de BonosDocumento7 pagineAnálisis de BonosJorge Pubill100% (1)

- 16 - Bonos - P2Documento16 pagine16 - Bonos - P2Carlos LuceroNessuna valutazione finora

- Introducción A La IngecoDocumento16 pagineIntroducción A La IngecoSebastian HerazoNessuna valutazione finora

- Fundamentos de Finanzas 2023 - Semana 6Documento42 pagineFundamentos de Finanzas 2023 - Semana 6Alison SuasnabarNessuna valutazione finora

- Valuacion y Costo de CapitalDocumento30 pagineValuacion y Costo de CapitalJose Calderon SolanoNessuna valutazione finora

- Semana 03 FinanzasDocumento17 pagineSemana 03 Finanzasd.scribd.2024Nessuna valutazione finora

- Tipos de bonos y obligaciones: renta fija, convertibles, basuraDocumento6 pagineTipos de bonos y obligaciones: renta fija, convertibles, basuraJohana VelasquezNessuna valutazione finora

- S4 IngEco Fin WADocumento41 pagineS4 IngEco Fin WACindy Alberca EstelaNessuna valutazione finora

- Introducción A Las Finanzas Del Largo PlazoDocumento29 pagineIntroducción A Las Finanzas Del Largo PlazoJOSE ISAIAS LOPEZ YAXNessuna valutazione finora

- Unidad Iv El Riesgo en Mercado de Dinero y en Productos DerivadosDocumento41 pagineUnidad Iv El Riesgo en Mercado de Dinero y en Productos DerivadosBraulio GarayNessuna valutazione finora

- ACTIVIDADDocumento7 pagineACTIVIDADJulio C ChurataNessuna valutazione finora

- 05.00. Renta FijaDocumento43 pagine05.00. Renta FijaEMILY QUISPE TRUJILLONessuna valutazione finora

- Finanzas I: Interés compuesto, tasas y ecuaciones de valorDocumento21 pagineFinanzas I: Interés compuesto, tasas y ecuaciones de valorNAYDELIN ANALY CALDERON �ONTOLNessuna valutazione finora

- Cartilla BonosDocumento6 pagineCartilla BonosLuisa RomeroNessuna valutazione finora

- Guía de Estudio de Adminitración de RiesgosDocumento10 pagineGuía de Estudio de Adminitración de RiesgosMarco GarciaNessuna valutazione finora

- Matemáticas FinancierasDocumento55 pagineMatemáticas FinancierasJay CNessuna valutazione finora

- UntitledDocumento55 pagineUntitledJuan MoralesNessuna valutazione finora

- Presentación-Finanzas Corporativas (Febrero 2023)Documento14 paginePresentación-Finanzas Corporativas (Febrero 2023)Gustavo PerezNessuna valutazione finora

- BonosDocumento22 pagineBonosAngie Alexandra Zapata BroncanoNessuna valutazione finora

- Valuación de BonosDocumento21 pagineValuación de BonosEMELY ANTONELLA GONZALES REYMUNDEZ100% (1)

- Deber de Los Activos Financieros de Renta Fija.Documento8 pagineDeber de Los Activos Financieros de Renta Fija.Diana CepedaNessuna valutazione finora

- Valoración de Credit Default Swaps (CDS)Documento26 pagineValoración de Credit Default Swaps (CDS)Miguel Vega OtinianoNessuna valutazione finora

- Tarea 3Documento5 pagineTarea 3ana batista taverasNessuna valutazione finora

- Cuestionario Sobre BonosDocumento5 pagineCuestionario Sobre BonosDanny AlvarezNessuna valutazione finora

- BonosDocumento26 pagineBonosMile León MezaNessuna valutazione finora

- Introduccion Al Proceso de InversionDocumento31 pagineIntroduccion Al Proceso de InversionperezmeranelizabethNessuna valutazione finora

- Análisis de productos y servicios de inversión. ADGN0108Da EverandAnálisis de productos y servicios de inversión. ADGN0108Nessuna valutazione finora

- La Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónDa EverandLa Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónNessuna valutazione finora

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDa EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoNessuna valutazione finora

- Brechas de GéneroDocumento2 pagineBrechas de GénerogloriaochoaNessuna valutazione finora

- Dialnet LaTeoriaDeLosRecursosYLasCapacidades 793552Documento27 pagineDialnet LaTeoriaDeLosRecursosYLasCapacidades 793552Jesus MedinaNessuna valutazione finora

- Guia Compilada Finanzas Corporativas 30-06-2021Documento214 pagineGuia Compilada Finanzas Corporativas 30-06-2021Eunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Ejercicio PoliproductoraDocumento1 paginaEjercicio PoliproductoraEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- ActivosIntangibles-Nic 38-EXPODocumento30 pagineActivosIntangibles-Nic 38-EXPOEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Guia Compilada Finanzas Corporativas 30-06-2021Documento214 pagineGuia Compilada Finanzas Corporativas 30-06-2021Eunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Taller Norma APA 2021Documento9 pagineTaller Norma APA 2021Eunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Ejercicio PoliproductoraDocumento1 paginaEjercicio PoliproductoraEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Libro Grafomotricidad Prekinder 2020Documento20 pagineLibro Grafomotricidad Prekinder 2020Eunice Alejandra Urrutia BarahonaNessuna valutazione finora

- ActivosIntangibles-Nic 38-EXPODocumento30 pagineActivosIntangibles-Nic 38-EXPOEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Ejer Efe Santa Rita SaDocumento10 pagineEjer Efe Santa Rita SaEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Consideraciones Importantes Antes de Revisar Esta GuíaDocumento25 pagineConsideraciones Importantes Antes de Revisar Esta GuíaEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Arrendamientos Leasing NIIF16Documento19 pagineArrendamientos Leasing NIIF16Eunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Derecho Empresa UdpDocumento32 pagineDerecho Empresa UdpEunice Alejandra Urrutia BarahonaNessuna valutazione finora

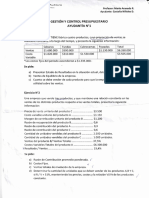

- Gestión y control presupuestario de una empresa de cuatro productosDocumento1 paginaGestión y control presupuestario de una empresa de cuatro productosEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- ActivosIntangibles UnaDoctrinaIFRS CapXIVDocumento26 pagineActivosIntangibles UnaDoctrinaIFRS CapXIVEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Guia de Existencias Ejercicios ResueltosDocumento34 pagineGuia de Existencias Ejercicios ResueltosEunice Alejandra Urrutia Barahona100% (2)

- RedBV2018 IAS01 GVTDocumento25 pagineRedBV2018 IAS01 GVTWilliam Juarez FloresNessuna valutazione finora

- Arrendamientos Leasing NIIF16Documento19 pagineArrendamientos Leasing NIIF16Eunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Codigo Tributario Sesion CincoDocumento21 pagineCodigo Tributario Sesion CincoEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Contabilidad Financiera Parte 4 LJaraDocumento59 pagineContabilidad Financiera Parte 4 LJaraJeanine WrightNessuna valutazione finora

- Contabilidad Financiera Parte 4 LJaraDocumento59 pagineContabilidad Financiera Parte 4 LJaraJeanine WrightNessuna valutazione finora

- Clase 01 - Modelo de FisherDocumento42 pagineClase 01 - Modelo de FisherEunice Alejandra Urrutia BarahonaNessuna valutazione finora

- Catalogo de CuentasDocumento10 pagineCatalogo de CuentasMaritza HernandezNessuna valutazione finora

- INTERBANKDocumento30 pagineINTERBANKLucero Rumiche HuauyaNessuna valutazione finora

- Monografias de Contabilidad IIDocumento4 pagineMonografias de Contabilidad IIMiestilounicoSDNessuna valutazione finora

- Actividad 5.Documento2 pagineActividad 5.Cesar RamiroNessuna valutazione finora

- GFA Guia #1 BonosDocumento5 pagineGFA Guia #1 BonosBrandon Jair Flores Velasquez0% (1)

- Umbral Fol GaliciaDocumento8 pagineUmbral Fol GaliciaIsaac Payá MartinezNessuna valutazione finora

- Macroeconomía taller 4Documento8 pagineMacroeconomía taller 4carolinaNessuna valutazione finora

- Proceso ContableDocumento52 pagineProceso ContableOzcar MndezNessuna valutazione finora

- Transaccion Extrajudicial Cuota Vencida Oferta A Grupo 1Documento798 pagineTransaccion Extrajudicial Cuota Vencida Oferta A Grupo 1ManuelGabilanoNessuna valutazione finora

- Informe EYDocumento36 pagineInforme EYJose TorresNessuna valutazione finora

- Nic 20Documento16 pagineNic 20PANTA RODRIGUEZ EMILY SHANTALNessuna valutazione finora

- Caso Práctico HoteleraDocumento9 pagineCaso Práctico HoteleraLuí Vargas ChujutalliNessuna valutazione finora

- Tema 5 - SobregiroDocumento12 pagineTema 5 - SobregiroMaria CarneroNessuna valutazione finora

- Medición de La Creación de ValorDocumento16 pagineMedición de La Creación de Valorvíctor romeroNessuna valutazione finora

- 17.impuesto Diferido en Activos BiologicosDocumento97 pagine17.impuesto Diferido en Activos BiologicosClaraNessuna valutazione finora

- NIF B-15 Moneda ExtranjeraDocumento4 pagineNIF B-15 Moneda ExtranjeraCaroo EstrellaNessuna valutazione finora

- Ruiz Garcia - Jonathan Alejandro - S5A6Documento4 pagineRuiz Garcia - Jonathan Alejandro - S5A6Jonathan RuizNessuna valutazione finora

- El MODELO CAPM en Finanzas Valoración de Activos FinancierosDocumento12 pagineEl MODELO CAPM en Finanzas Valoración de Activos FinancierosEspp Enrique Soto Pérez PalmaNessuna valutazione finora

- Cuestionario ContabilidadDocumento5 pagineCuestionario ContabilidadTFRDNessuna valutazione finora

- Soluc Tema 14 Operaciones de VentasDocumento12 pagineSoluc Tema 14 Operaciones de VentasRosselady GalueNessuna valutazione finora

- Trabajo Final de Costos 18Documento26 pagineTrabajo Final de Costos 18Ashly ScNessuna valutazione finora

- Definición de Tasa Interna de Retorno TirDocumento12 pagineDefinición de Tasa Interna de Retorno Tirwilliam gutierrezNessuna valutazione finora

- Dictamen de Laboratorios Chemycal S SOMA, C.A. - Papeles Comerciales 2020-IDocumento10 pagineDictamen de Laboratorios Chemycal S SOMA, C.A. - Papeles Comerciales 2020-IFinanzas DigitalNessuna valutazione finora

- Modelo de Negocio - Lactuna S.A.Documento34 pagineModelo de Negocio - Lactuna S.A.Joseph M. OteroNessuna valutazione finora

- Tema2 CLASIFIC DE COSTOSDocumento17 pagineTema2 CLASIFIC DE COSTOSSantiago RodríguezNessuna valutazione finora

- Informe Juridico ContableDocumento6 pagineInforme Juridico ContableMarcos Ariel Celli CorcobaNessuna valutazione finora

- 278 Regimen Venezuela Cap3 GarantiasDocumento18 pagine278 Regimen Venezuela Cap3 GarantiasNelesky VelasquezNessuna valutazione finora

- PRACTICO Apalancamiento Fuentes Fin.Documento16 paginePRACTICO Apalancamiento Fuentes Fin.Rhoes StellaeNessuna valutazione finora

- UG Turismo y HoteleríaDocumento11 pagineUG Turismo y HoteleríaMabeCarranzaNessuna valutazione finora

- 07 StocksDocumento15 pagine07 StocksJesus ChirinoNessuna valutazione finora