Potrebbero piacerti anche

- Introducción SociedadesDocumento13 pagineIntroducción SociedadesWallas QMNessuna valutazione finora

- Escritura PublicaDocumento6 pagineEscritura PublicaRonald Donaires CuyaNessuna valutazione finora

- Trabajo Individual T 3Documento3 pagineTrabajo Individual T 3Robert Arroyo100% (3)

- Afp en El Peru DiapositivasDocumento9 pagineAfp en El Peru DiapositivasSiniaNessuna valutazione finora

- Sociedad Anonima - Grupo 2Documento78 pagineSociedad Anonima - Grupo 2TORRES CARRERA LUCY EMILIANessuna valutazione finora

- Formato de Minuta SA BienesDocumento7 pagineFormato de Minuta SA BienesCesar Vasquez ChullaNessuna valutazione finora

- Examen Parcial Dt1Documento8 pagineExamen Parcial Dt1Francisco MontoyaNessuna valutazione finora

- Pacto SocialDocumento4 paginePacto SocialmariaNessuna valutazione finora

- INTRODUCCIONDocumento6 pagineINTRODUCCIONMiguel RamirezNessuna valutazione finora

- Interpretacion Del Art 265 Al 277 de La Ley General de SociedadesDocumento5 pagineInterpretacion Del Art 265 Al 277 de La Ley General de SociedadesMario Alejandro Guevara AntayaNessuna valutazione finora

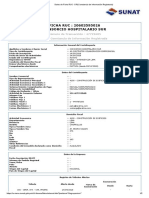

- Ficha Ruc Hospitalario SurDocumento2 pagineFicha Ruc Hospitalario SurMiguel GuzmanNessuna valutazione finora

- Cuadro Comparartivo LGSDocumento18 pagineCuadro Comparartivo LGSCristhianNessuna valutazione finora

- Ley de Sociedades, Seccion CuartaDocumento20 pagineLey de Sociedades, Seccion CuartaYERSONNessuna valutazione finora

- Practica Grupal (Sociedades en Comandita)Documento5 paginePractica Grupal (Sociedades en Comandita)AnHelîîthô JûlcâNessuna valutazione finora

- Documento de Preguntas y Respuestas Ley BICDocumento2 pagineDocumento de Preguntas y Respuestas Ley BICkulantrilloNessuna valutazione finora

- Monografia Boleta VentaDocumento6 pagineMonografia Boleta VentaRodrigo Javier Chota Oyola0% (1)

- Estado Financiero de Las Mypes en TumbesDocumento7 pagineEstado Financiero de Las Mypes en TumbesNicole RoslauNessuna valutazione finora

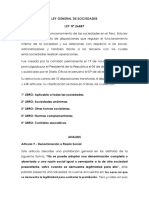

- Ley General de SociedadesDocumento5 pagineLey General de SociedadesAnGy AlvitesNessuna valutazione finora

- Disolucion, Liquidacion y Extincion de Sociedades.Documento18 pagineDisolucion, Liquidacion y Extincion de Sociedades.estefanyNessuna valutazione finora

- Tema 7 Extincion de La Deuda TributariaDocumento13 pagineTema 7 Extincion de La Deuda TributariaJesus Miguel Ramirez RojasNessuna valutazione finora

- Comentario Sobre La Escisión de SociedadesDocumento2 pagineComentario Sobre La Escisión de SociedadesStylos PrinshNessuna valutazione finora

- Caso Empresa en LiquidaciónDocumento2 pagineCaso Empresa en Liquidaciónyanina rivas100% (1)

- D.P.C.1 - Cesar VallejoDocumento63 pagineD.P.C.1 - Cesar VallejoDorita Gisel Atamari SaNessuna valutazione finora

- Unido - Planeamiento TributarioDocumento365 pagineUnido - Planeamiento TributarioJorge Luis Rodrigo FernandezNessuna valutazione finora

- Fraccionamiento y AplazamientoDocumento7 pagineFraccionamiento y AplazamientoLeo Cuba MirandaNessuna valutazione finora

- Monografia Del Principio de UniformidadDocumento4 pagineMonografia Del Principio de UniformidadAna TarrilloNessuna valutazione finora

- Resolución Por Autoridad Del AcreedorDocumento8 pagineResolución Por Autoridad Del AcreedorgigixitaNessuna valutazione finora

- Artículo 270 Al 273 SocietarioDocumento8 pagineArtículo 270 Al 273 SocietarioDiana Almendra Cespedes QuispeNessuna valutazione finora

- Libro III Otras Formas SocietariasDocumento2 pagineLibro III Otras Formas SocietariasLeyceroNessuna valutazione finora

- Los Vacios Legales Del Impuesto A La Renta en El Peru 2011Documento34 pagineLos Vacios Legales Del Impuesto A La Renta en El Peru 2011Luis PerezNessuna valutazione finora

- AMBITO-DE-APLICACIÓN - docxCTS.docx CTSDocumento2 pagineAMBITO-DE-APLICACIÓN - docxCTS.docx CTSewkhjnjhNessuna valutazione finora

- Datos de Ficha RUC - CIR (Constancia de Información Registrada)Documento2 pagineDatos de Ficha RUC - CIR (Constancia de Información Registrada)Santiago IzquierdoNessuna valutazione finora

- Ley Organica Del Poder JudicialDocumento25 pagineLey Organica Del Poder JudicialRobinson Jesús Coa QuispeNessuna valutazione finora

- Despido Nulo - Legislación Laboral URPDocumento28 pagineDespido Nulo - Legislación Laboral URPJimmy VM100% (1)

- 13practica SubrayadoDocumento2 pagine13practica Subrayadogabriela huillca machacaNessuna valutazione finora

- Rof Seda HcoDocumento3 pagineRof Seda HcoHumberto ValerioNessuna valutazione finora

- Obligacion de Obligaciones Art. 304 Al 332Documento16 pagineObligacion de Obligaciones Art. 304 Al 332Diego Zavala TorresNessuna valutazione finora

- Cuadro Comparativo para Presentar Numero 4Documento7 pagineCuadro Comparativo para Presentar Numero 4Cruz C. Yesica LizNessuna valutazione finora

- Cuenta 44 Distribucion Utilidades SociosDocumento6 pagineCuenta 44 Distribucion Utilidades SociosRosa Maria DuranNessuna valutazione finora

- Formato de Minuta SRL EfectivoDocumento4 pagineFormato de Minuta SRL EfectivoBleikenord Vladimir Canchanya ParedesNessuna valutazione finora

- Sociedad Comercial de Responsabilidad LimitadaDocumento15 pagineSociedad Comercial de Responsabilidad LimitadaRaul Cano50% (2)

- SacsDocumento13 pagineSacsCledis Villafuerte de RojasNessuna valutazione finora

- CASO I-Rentas Del Trabajo: Determinar Si Tiene Obligación de Presentar Declaración Jurada Anual e Impuesto Por RegularizarDocumento34 pagineCASO I-Rentas Del Trabajo: Determinar Si Tiene Obligación de Presentar Declaración Jurada Anual e Impuesto Por RegularizarAntuanet ZutaNessuna valutazione finora

- Codigo TributarioDocumento11 pagineCodigo TributarioAngel CorreaNessuna valutazione finora

- Regimen de GradualidadDocumento12 pagineRegimen de GradualidadElmo TomotoNessuna valutazione finora

- Las Sociedades IrregularesDocumento17 pagineLas Sociedades IrregularesLiion BackoNessuna valutazione finora

- Estatuto de Una SRLDocumento2 pagineEstatuto de Una SRLEnrique Cuba DelgadoNessuna valutazione finora

- Consecuencias de Practicar Deportes de AventuraDocumento1 paginaConsecuencias de Practicar Deportes de AventuraLeidy Carrillo VenturaNessuna valutazione finora

- Sociedad Anónima Abierta (SAA) - ExposicionDocumento7 pagineSociedad Anónima Abierta (SAA) - ExposicionÄňđřëłý Fłöřëš0% (1)

- Sociedades Colectivas en El PeruDocumento5 pagineSociedades Colectivas en El PeruSunita Yldefonzo Ramirez100% (1)

- Monografia SCRLDocumento22 pagineMonografia SCRLbrandol paz soldan peralesNessuna valutazione finora

- Caso Practico Renta 2017 Primera y Segunda CategoriaDocumento12 pagineCaso Practico Renta 2017 Primera y Segunda CategoriaerareyesNessuna valutazione finora

- Restricciones A La Información Relevante y Fiable de E.F.Documento1 paginaRestricciones A La Información Relevante y Fiable de E.F.Anibal RecaldeNessuna valutazione finora

- 09-03-2019 135312 PM Ponencia Socedad Anonima C SimplificadaDocumento25 pagine09-03-2019 135312 PM Ponencia Socedad Anonima C SimplificadaPaolo OCNessuna valutazione finora

- 1 Caso Pratico Resuelto de Inventario y Balance-CDocumento6 pagine1 Caso Pratico Resuelto de Inventario y Balance-CMelisa de la MattaNessuna valutazione finora

- Monografia de S.A.ADocumento62 pagineMonografia de S.A.AMarilynGarcia100% (1)

- 5387888Documento63 pagine5387888vicos13Nessuna valutazione finora

- ALADILDocumento3 pagineALADILIvan Alarcon EspinozaNessuna valutazione finora

- ODEBRECHTDocumento21 pagineODEBRECHTTatiana Murillo EspinosaNessuna valutazione finora

- El Peculiar Caso de La Transformación de Sociedadades A Personas Jurídicas Sin Fines de Lucro RICHARD ALEXANDER PINEDO VALENTINDocumento7 pagineEl Peculiar Caso de La Transformación de Sociedadades A Personas Jurídicas Sin Fines de Lucro RICHARD ALEXANDER PINEDO VALENTINRichard Alexander Pinedo ValentínNessuna valutazione finora

- Triptico AnfibiosDocumento2 pagineTriptico AnfibiosZilhy Asmat67% (3)

- Monografia Equidad de GeneroDocumento21 pagineMonografia Equidad de GeneroZilhy Asmat100% (1)

- Triptico HistorietaDocumento2 pagineTriptico HistorietaZilhy Asmat0% (2)

- 3 Años AbrilDocumento132 pagine3 Años AbrilZilhy Asmat0% (1)

- Ensayo Couching NutricionalDocumento17 pagineEnsayo Couching NutricionalZilhy AsmatNessuna valutazione finora

- Procesos Logisticos en Empresas de Construcción CivilDocumento11 pagineProcesos Logisticos en Empresas de Construcción CivilZilhy AsmatNessuna valutazione finora

- Alquiler de ViviendaDocumento1 paginaAlquiler de ViviendaZilhy AsmatNessuna valutazione finora

- Rosario Divino NiñoDocumento6 pagineRosario Divino NiñoAngeles Granda de RenteriaNessuna valutazione finora

- Indemnizacion Por Accidente de Trabajo EthelDocumento88 pagineIndemnizacion Por Accidente de Trabajo EthelZilhy AsmatNessuna valutazione finora

- Cultura ChavínDocumento2 pagineCultura ChavínZilhy Asmat100% (1)

- Absorción AtómicaDocumento5 pagineAbsorción AtómicaZilhy AsmatNessuna valutazione finora

- Santuario Histórico Bosque de PomacDocumento2 pagineSantuario Histórico Bosque de PomacZilhy Asmat67% (6)

- Pae CancerDocumento13 paginePae CancerZilhy AsmatNessuna valutazione finora

- Dermatitis MayraDocumento16 pagineDermatitis MayraZilhy AsmatNessuna valutazione finora

- TRPTICO El Trastorno ManiacoDocumento2 pagineTRPTICO El Trastorno ManiacoZilhy AsmatNessuna valutazione finora

- Hoja de Trabajo No.1Documento2 pagineHoja de Trabajo No.1Omar SosaNessuna valutazione finora

- Ejercicios Cap5 Ejerciciospracticos Del Capitulo 5 Libro Macroeconomia Parkin YloriaDocumento8 pagineEjercicios Cap5 Ejerciciospracticos Del Capitulo 5 Libro Macroeconomia Parkin YloriaandreaNessuna valutazione finora

- Quizz 1 de EconomiaDocumento9 pagineQuizz 1 de EconomiatabaNessuna valutazione finora

- Trabajo de Reactivos Presupuestos PDFDocumento31 pagineTrabajo de Reactivos Presupuestos PDFchulo00750% (2)

- Laboratorio 8 Costeo ABCDocumento7 pagineLaboratorio 8 Costeo ABCCARLA PANCHISNessuna valutazione finora

- Modelo de Proyecto de Inversion en El PerúDocumento10 pagineModelo de Proyecto de Inversion en El PerúInfanteria de MarinaNessuna valutazione finora

- Suponga Que Noruega y Suecia Comercian Entre SíDocumento1 paginaSuponga Que Noruega y Suecia Comercian Entre SíMorocho A. Alfredo100% (2)

- t1 Bolsa de Valores Nathalie EspinosaDocumento9 paginet1 Bolsa de Valores Nathalie EspinosaNathalie Espinosa AlvarezNessuna valutazione finora

- Ejercicios Matemáticos CompuestosDocumento10 pagineEjercicios Matemáticos CompuestosYessika Andrea Ramirez PlazaNessuna valutazione finora

- Petróleo y GlobalizaciónDocumento11 paginePetróleo y GlobalizaciónJared NomakNessuna valutazione finora

- Calidad en Los Procesos Productivos MinerosDocumento33 pagineCalidad en Los Procesos Productivos Minerososvaldo denizNessuna valutazione finora

- Gestión de Riesgo - MonografíaDocumento20 pagineGestión de Riesgo - MonografíaFiorella JulcaNessuna valutazione finora

- Lj3323a - Protercoind PDFDocumento2 pagineLj3323a - Protercoind PDFomarbaraNessuna valutazione finora

- Caso 5 - Distribucion - GE Adopta Un Inventario VirtualDocumento2 pagineCaso 5 - Distribucion - GE Adopta Un Inventario VirtualanlucamNessuna valutazione finora

- Irracionalidades en Nuestras Finanzas Personales - PDFDocumento6 pagineIrracionalidades en Nuestras Finanzas Personales - PDFDan RojasNessuna valutazione finora

- Guia Del Estudio de Mercados para La Evaluacion de ProyectosDocumento205 pagineGuia Del Estudio de Mercados para La Evaluacion de ProyectosJesus PerezNessuna valutazione finora

- Taller 1Documento2 pagineTaller 1Wendy MartinezNessuna valutazione finora

- Marx, Fisher y La Teoria Cuantitativa Del DineroDocumento4 pagineMarx, Fisher y La Teoria Cuantitativa Del Dinerorussito28Nessuna valutazione finora

- Guia II Parcial, II Periodo-22Documento16 pagineGuia II Parcial, II Periodo-22victrexNessuna valutazione finora

- Ejercicios de EconomiaDocumento11 pagineEjercicios de EconomiaANTONIO HERNANDEZNessuna valutazione finora

- Ing. Economica Augusto Chun Chin-1Documento85 pagineIng. Economica Augusto Chun Chin-1Jonathan FloresNessuna valutazione finora

- Actividad #2 - Glosario de Terminos de Finanzas e ImpuestosDocumento10 pagineActividad #2 - Glosario de Terminos de Finanzas e Impuestosorangel escobarNessuna valutazione finora

- Balance General y Estado de Resultados Esperanza Muñoz PDFDocumento9 pagineBalance General y Estado de Resultados Esperanza Muñoz PDFDanny Stefan Ramirez RaigozaNessuna valutazione finora

- Glosario de Términos de MicroeconomíaDocumento4 pagineGlosario de Términos de MicroeconomíaYARETH VANESSA GUZMAN BETANCOURTHNessuna valutazione finora

- Taller Automotriz MultimarcaDocumento7 pagineTaller Automotriz MultimarcaOrlando PérezNessuna valutazione finora

- Universidad Cristiana Autónoma de Nicaragua Facultad de Ciencias Médicas Carrera de FarmaciaDocumento7 pagineUniversidad Cristiana Autónoma de Nicaragua Facultad de Ciencias Médicas Carrera de FarmaciaCristina LariosNessuna valutazione finora

- Tema 2Documento13 pagineTema 2felipeNessuna valutazione finora

- Proyecto en PatosDocumento59 pagineProyecto en PatosJorge W. Villca81% (31)

- Parcial 04 de Abril 3Documento12 pagineParcial 04 de Abril 3HaydiBarretoNessuna valutazione finora

- GUÍA - 3.° Año - SEM4 - ECO - II BIMDocumento3 pagineGUÍA - 3.° Año - SEM4 - ECO - II BIMChristianHansVillanuevaZuloetaNessuna valutazione finora