Potrebbero piacerti anche

- Acciones Por Incumplimiento Del Contrato de Leasing - FarinatiDocumento15 pagineAcciones Por Incumplimiento Del Contrato de Leasing - FarinatiDaniel Raúl FernándezNessuna valutazione finora

- Resumen Procesal Civil 2Documento5 pagineResumen Procesal Civil 2pamevip2000Nessuna valutazione finora

- Examen ResueltosDocumento4 pagineExamen Resueltosestefaniastur50% (2)

- Capítulo 30. Aldo Javier RodríguezDocumento20 pagineCapítulo 30. Aldo Javier RodríguezVero AmarillaNessuna valutazione finora

- 4 Contrato de Leasing II - OkDocumento13 pagine4 Contrato de Leasing II - OkGerardo EvequozNessuna valutazione finora

- Trabajo Final Incidente Del Embargo InmobiliarioDocumento15 pagineTrabajo Final Incidente Del Embargo InmobiliarioyudelkaNessuna valutazione finora

- Contrato de LeasingDocumento5 pagineContrato de LeasingcristiangalignianabjNessuna valutazione finora

- Contratos Parte Especial IDocumento14 pagineContratos Parte Especial IIndia OrNessuna valutazione finora

- Contratos Traslativos de UsoDocumento7 pagineContratos Traslativos de UsoSandra ReyesNessuna valutazione finora

- Obligac. Extinción de Obligaciones. BordaDocumento78 pagineObligac. Extinción de Obligaciones. BordaBeluBatykNessuna valutazione finora

- Actividad 7 Informe de Las Obligaciones y de Los ContratosDocumento9 pagineActividad 7 Informe de Las Obligaciones y de Los ContratosLaura Daniela GUARNIZO ESCANDONNessuna valutazione finora

- Contrato LeasingDocumento2 pagineContrato LeasingAnalia RobledoNessuna valutazione finora

- Contrato de LeasingDocumento18 pagineContrato de LeasingBenito Little CatNessuna valutazione finora

- Resqui PizarroDocumento30 pagineResqui PizarroLuu CanevaroNessuna valutazione finora

- El Derecho Civil Frente A La Contratación Comercial Moderna PDFDocumento10 pagineEl Derecho Civil Frente A La Contratación Comercial Moderna PDFRocio VillalobosNessuna valutazione finora

- 14 Cobranza Judicial de CréditosDocumento284 pagine14 Cobranza Judicial de CréditosAdrian Cotrado Aduvire100% (6)

- Lectura 5 - Contrato de Leasing CORREGIDADocumento9 pagineLectura 5 - Contrato de Leasing CORREGIDANatalia MellanoNessuna valutazione finora

- Anti Cres IsDocumento7 pagineAnti Cres IsEMILI ARMIJONessuna valutazione finora

- LeasingDocumento4 pagineLeasingCelina Alba PosseNessuna valutazione finora

- Clase de Leasing 1Documento7 pagineClase de Leasing 1Francisco AloNessuna valutazione finora

- Caso Práctico 2 Derecho Civil IiDocumento2 pagineCaso Práctico 2 Derecho Civil IiSandra Paz FloridoNessuna valutazione finora

- LEASINGDocumento5 pagineLEASINGMurasakiNessuna valutazione finora

- Paper 4 - La Regulación Del Leasing en El Código Civil y Comercial de La NaciónDocumento39 paginePaper 4 - La Regulación Del Leasing en El Código Civil y Comercial de La NaciónElianaNessuna valutazione finora

- O Reilly, Maria Cristina - El Contrato de Leasing Como Instrumento de Financiación y Su Tratamiento Frente A La Insolvencia Del Tomador o DadorDocumento12 pagineO Reilly, Maria Cristina - El Contrato de Leasing Como Instrumento de Financiación y Su Tratamiento Frente A La Insolvencia Del Tomador o DadorsssmulicNessuna valutazione finora

- INFORME LEGAL-TRATAMIENTO DEL ARRENDAMIENTO EXPRESS-Olano Malca Lizeth MarisolDocumento7 pagineINFORME LEGAL-TRATAMIENTO DEL ARRENDAMIENTO EXPRESS-Olano Malca Lizeth MarisolMarisol Olano MalcaNessuna valutazione finora

- Apuntes Contratos 2 Con RamirezDocumento65 pagineApuntes Contratos 2 Con RamirezEsteban SaezNessuna valutazione finora

- Juicio de Arriendo Antes y DespuésDocumento37 pagineJuicio de Arriendo Antes y DespuésSeba RamírezNessuna valutazione finora

- Respuesta Contrato de ReservaDocumento8 pagineRespuesta Contrato de ReservaGladys Mireya Moreno CamposNessuna valutazione finora

- Monografia de Contrato de AnticresisDocumento35 pagineMonografia de Contrato de AnticresisMarlon Zeballos Fernández50% (2)

- Informe de Las Obligaciones y de Los ContratosDocumento7 pagineInforme de Las Obligaciones y de Los ContratosANGELICA TOVARNessuna valutazione finora

- Punteo Octava ClaseDocumento18 paginePunteo Octava ClasenachiNessuna valutazione finora

- Tema 5. I. Primera Parte. BancarioDocumento5 pagineTema 5. I. Primera Parte. Bancariomariaperezmellado03Nessuna valutazione finora

- Anticresis T.ADocumento19 pagineAnticresis T.AJohn Thiago SaavedraNessuna valutazione finora

- LEASING INMOBILIARIO. Augusto Pablo Mariño GalassoDocumento15 pagineLEASING INMOBILIARIO. Augusto Pablo Mariño Galassosebastian fernandezNessuna valutazione finora

- Tercera Prueba Contratos (Con Respuestas)Documento5 pagineTercera Prueba Contratos (Con Respuestas)Tomás SebastianNessuna valutazione finora

- Todo Sobre La AnticresisDocumento24 pagineTodo Sobre La Anticresisalberto luna100% (1)

- Teoria de Los Contratos para CargaDocumento37 pagineTeoria de Los Contratos para CargaJohnny Torres TafurNessuna valutazione finora

- Derecho Comercial 2 Tarea 2Documento5 pagineDerecho Comercial 2 Tarea 2Ramon de LeonNessuna valutazione finora

- 2) Contrato de Empresa LeasingDocumento9 pagine2) Contrato de Empresa Leasingvale mari2580Nessuna valutazione finora

- Constitución de La AnticresisDocumento6 pagineConstitución de La AnticresisopticacoopervisionNessuna valutazione finora

- El IVA y Las Obras Sobre Inmueble PropioDocumento9 pagineEl IVA y Las Obras Sobre Inmueble PropioFerchu CientofanteNessuna valutazione finora

- Tarea 6 de Derecho Procesal Civil III, YeceniaDocumento7 pagineTarea 6 de Derecho Procesal Civil III, YeceniaAmbar de LeonNessuna valutazione finora

- Agenda 2Documento6 pagineAgenda 2Perla Plaza RangelNessuna valutazione finora

- GuiaDocumento7 pagineGuiaPerla Plaza RangelNessuna valutazione finora

- Cedulario Solemne III Contratos JRCTDocumento18 pagineCedulario Solemne III Contratos JRCTFranciscoNessuna valutazione finora

- Tarea de Der. Adan. R. PDocumento4 pagineTarea de Der. Adan. R. PCesarina GomezNessuna valutazione finora

- Tarea 6 de Derecho Procesal Civil III, Antonio ToribioDocumento13 pagineTarea 6 de Derecho Procesal Civil III, Antonio ToribioAmbar CarvajalNessuna valutazione finora

- Cuarta ParteDocumento6 pagineCuarta ParteSophia CifuentesNessuna valutazione finora

- Tarea 6 de Derecho Procesal Civil III, Antonio ToribioDocumento13 pagineTarea 6 de Derecho Procesal Civil III, Antonio ToribioAmbarNessuna valutazione finora

- Civil 1 Tarea 3 Extincion de CreditosDocumento15 pagineCivil 1 Tarea 3 Extincion de CreditosBrenda RodriguezNessuna valutazione finora

- ANTICRESISDocumento3 pagineANTICRESISAndy AngerNessuna valutazione finora

- Modelo AnticresisDocumento3 pagineModelo AnticresisMiguel Angel Flores SanteNessuna valutazione finora

- Embargo en La Reepublica DominicanaDocumento6 pagineEmbargo en La Reepublica DominicanaAlejandra CarrascoNessuna valutazione finora

- La terminación del contrato de arrendamiento comercial por el arrendadorDa EverandLa terminación del contrato de arrendamiento comercial por el arrendadorNessuna valutazione finora

- Todo sobre la L.A.U. (Ley de Arrendamientos Urbanos)Da EverandTodo sobre la L.A.U. (Ley de Arrendamientos Urbanos)Nessuna valutazione finora

- Obras y reparaciones en los arrendamientos urbanos de viviendaDa EverandObras y reparaciones en los arrendamientos urbanos de viviendaNessuna valutazione finora

- Propiedad contra hipoteca: La acumulación de predios, conformidad y el rango hipotecario del acreedorDa EverandPropiedad contra hipoteca: La acumulación de predios, conformidad y el rango hipotecario del acreedorNessuna valutazione finora

- 0032 Lopez Buenano - Temas LiberalesDocumento24 pagine0032 Lopez Buenano - Temas LiberalesDaniel Raúl FernándezNessuna valutazione finora

- Actividad Bancaria - FargosiDocumento8 pagineActividad Bancaria - FargosiDaniel Raúl FernándezNessuna valutazione finora

- 0042 Ball - Echevarria - Fisher, Seldon y El IEADocumento6 pagine0042 Ball - Echevarria - Fisher, Seldon y El IEADaniel Raúl FernándezNessuna valutazione finora

- Acerca Del Anatocismo - BrunoDocumento7 pagineAcerca Del Anatocismo - BrunoDaniel Raúl FernándezNessuna valutazione finora

- Acerca de La Fianza General - Barreira DelfinoDocumento7 pagineAcerca de La Fianza General - Barreira DelfinoDaniel Raúl FernándezNessuna valutazione finora

- Aceptación e Identificación de Clientes No Presenciales y Las Técnicas Biométricas - AizcorbeDocumento21 pagineAceptación e Identificación de Clientes No Presenciales y Las Técnicas Biométricas - AizcorbeDaniel Raúl FernándezNessuna valutazione finora

- Abuso Bancario en El Cobro de Acreencias - JankilevichDocumento5 pagineAbuso Bancario en El Cobro de Acreencias - JankilevichDaniel Raúl FernándezNessuna valutazione finora

- La Ley de Wagner. Un Análisis SintéticoDocumento59 pagineLa Ley de Wagner. Un Análisis SintéticoDaniel Raúl FernándezNessuna valutazione finora

- Tributación de Los Productos Financieros DerivadosDocumento65 pagineTributación de Los Productos Financieros DerivadosDaniel Raúl FernándezNessuna valutazione finora

- Rito CatolicosDocumento12 pagineRito CatolicososwaldoamilcarNessuna valutazione finora

- Contrato Civil de Prestación de Servicios ProfesionalesDocumento5 pagineContrato Civil de Prestación de Servicios ProfesionalesIván RomeroNessuna valutazione finora

- Contratos de Colaboración EmpresarialDocumento24 pagineContratos de Colaboración EmpresarialCharles Alexander Sablich HuamaniNessuna valutazione finora

- EL GADU Y LA MASoneriaDocumento4 pagineEL GADU Y LA MASoneriaDaniel Gaxiola100% (3)

- Responsiva MVZ YahirDocumento2 pagineResponsiva MVZ Yahirz9drg5qh2kNessuna valutazione finora

- Matematika Turk Litsey - (Uzsmart - Uz)Documento178 pagineMatematika Turk Litsey - (Uzsmart - Uz)aa aaa100% (1)

- Tema 3 MetodoDocumento80 pagineTema 3 MetodoMaria FumeroNessuna valutazione finora

- Caso PerlitaDocumento12 pagineCaso PerlitaElomar RM0% (1)

- Taller SGRLDocumento7 pagineTaller SGRLLucho RomeroNessuna valutazione finora

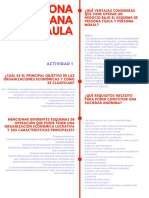

- ¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanDocumento3 pagine¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanMarisol NiembroNessuna valutazione finora

- Practica Flores Garcia Ulises ContenidoDocumento9 paginePractica Flores Garcia Ulises ContenidoUlises Rodrigo Flores GarciaNessuna valutazione finora

- Inmigración Canadiense Información General PDFDocumento3 pagineInmigración Canadiense Información General PDFMartin Palomino SayritupacNessuna valutazione finora

- Reduccion de Multas LaboralesDocumento12 pagineReduccion de Multas LaboralesJovani Cor100% (1)

- El Sabueso de La FactorizaciónDocumento18 pagineEl Sabueso de La FactorizaciónJimena HisijaraNessuna valutazione finora

- Politicas Contables Proarroz Niif Version 8 Abril 2017Documento51 paginePoliticas Contables Proarroz Niif Version 8 Abril 2017Diana Maria Fernandez CastroNessuna valutazione finora

- Actividad Integradora 3Documento8 pagineActividad Integradora 3MirandaNessuna valutazione finora

- El Cuerpo Oficial de La IglesiaDocumento5 pagineEl Cuerpo Oficial de La IglesiaDigitadores Eliu PcNessuna valutazione finora

- Acta Nombramiento de Esadl FTVFDocumento2 pagineActa Nombramiento de Esadl FTVFEmjoy InversionesNessuna valutazione finora

- Efcbs - 21062022 Metalpar S.A.S Solicitud Adicional n.8Documento4 pagineEfcbs - 21062022 Metalpar S.A.S Solicitud Adicional n.8brian rivera hernandezNessuna valutazione finora

- Movimiento de Países No AlineadosDocumento16 pagineMovimiento de Países No AlineadosEden Méndez100% (1)

- Basel II Peru PDFDocumento2 pagineBasel II Peru PDFGianmarco VásquezNessuna valutazione finora

- Convivencia EscolarDocumento76 pagineConvivencia EscolarGaby GaMoNessuna valutazione finora

- Trajabajo de Contabilidad SuperiorDocumento34 pagineTrajabajo de Contabilidad SuperiorJoshua AndersonNessuna valutazione finora

- Reglamento Profesoral 2018Documento20 pagineReglamento Profesoral 2018Laura Soto QuinteroNessuna valutazione finora

- Bienes Terrenales Del HombreDocumento3 pagineBienes Terrenales Del HombreJulieth RamirezNessuna valutazione finora

- Ocitosicos y Relaj - Uterinos 2023 I-II Practica EnfDocumento58 pagineOcitosicos y Relaj - Uterinos 2023 I-II Practica EnfAntonio MartinezNessuna valutazione finora

- La Declaración de Voluntad Como Fuente Del DerechoDocumento4 pagineLa Declaración de Voluntad Como Fuente Del DerechoCamila GuevaraNessuna valutazione finora

- La Administración de Justicia en PanamáDocumento47 pagineLa Administración de Justicia en PanamáJorge AguirreNessuna valutazione finora

- Liguria Harinas 06-10-23Documento8 pagineLiguria Harinas 06-10-23gino MamaniNessuna valutazione finora

- Estatuto TributarioDocumento139 pagineEstatuto TributarioJULIAN ANDRES ANGULO PINEDANessuna valutazione finora