Potrebbero piacerti anche

- Recomendaciones Sobre Capacidad JuridicaDocumento2 pagineRecomendaciones Sobre Capacidad JuridicaLeonardo GorbaczNessuna valutazione finora

- DiaposDocumento11 pagineDiaposJhony HuingoNessuna valutazione finora

- Impuesto de Renta TributacionDocumento6 pagineImpuesto de Renta TributacionAndrea AcevedoNessuna valutazione finora

- Delitos Contra El Sistema FinancieroDocumento7 pagineDelitos Contra El Sistema FinancieroDylan Delon0% (1)

- Aspectos A Tener en Cuenta para Aplicar Sanciones Disciplinarias o Llamado de AtencionDocumento2 pagineAspectos A Tener en Cuenta para Aplicar Sanciones Disciplinarias o Llamado de AtencionVivi PriettoNessuna valutazione finora

- Trampa de La Estimacion y PrediccionDocumento4 pagineTrampa de La Estimacion y PrediccionJor GeNessuna valutazione finora

- PARCIAL 1 - Primera ParteDocumento3 paginePARCIAL 1 - Primera ParteLiseth Osorio GutierrezNessuna valutazione finora

- Accion de TutelaDocumento3 pagineAccion de Tutelajackeamaris0% (1)

- Capacidad La Regla General Es Que Todos Somos CapacesDocumento3 pagineCapacidad La Regla General Es Que Todos Somos CapacesHernan Arango AvilaNessuna valutazione finora

- Comfacor Carta 10Documento2 pagineComfacor Carta 10maria perezNessuna valutazione finora

- Modelo Estudio de CasosDocumento3 pagineModelo Estudio de CasosservisistemNessuna valutazione finora

- Obligados A Llevar Contabilidad Desde El Punto de Vista TributarioDocumento1 paginaObligados A Llevar Contabilidad Desde El Punto de Vista TributarioJuli VegaNessuna valutazione finora

- Definición y aplicación del Reteiva en ColombiaDocumento3 pagineDefinición y aplicación del Reteiva en Colombiatakake100% (1)

- Expansión de China Hacia OccidenteDocumento3 pagineExpansión de China Hacia OccidenteFabio Steven Tovar RamosNessuna valutazione finora

- Triptico ComprobantesDocumento2 pagineTriptico ComprobantesPaola GalanNessuna valutazione finora

- Trabajo EticaDocumento4 pagineTrabajo EticaGhislaine Toro Torres100% (1)

- Ensayo ActivosDocumento3 pagineEnsayo ActivosAlejandro Lopez Vivas100% (1)

- Contrato Ops Revisor FiscalDocumento3 pagineContrato Ops Revisor FiscalAlexNessuna valutazione finora

- Acta de Constitucion SociedadDocumento2 pagineActa de Constitucion SociedadDiana CiroNessuna valutazione finora

- COOPERATIVASDocumento1 paginaCOOPERATIVASÄlexCamiloNessuna valutazione finora

- Plan Estrategico Grandes AmigosDocumento1 paginaPlan Estrategico Grandes AmigosEder Dueñas Tenorio100% (1)

- La Importancia de La Caja ChicaDocumento1 paginaLa Importancia de La Caja ChicaEber Challco ChoqueNessuna valutazione finora

- Comprobante de ContabilidadDocumento2 pagineComprobante de ContabilidadCarmenzul73Nessuna valutazione finora

- Gasto Publico y Su FinanciamientoDocumento21 pagineGasto Publico y Su FinanciamientoLuis Angel Caballero GonzalesNessuna valutazione finora

- Historia de Seguridad Social en Colombia-TALLER ACTIVIDAD - APRENDIZ DIVA MARCELA POLANCO O - FICHA - 2206337 - REGENCIA EN FARMACIADocumento35 pagineHistoria de Seguridad Social en Colombia-TALLER ACTIVIDAD - APRENDIZ DIVA MARCELA POLANCO O - FICHA - 2206337 - REGENCIA EN FARMACIAMarcela PolancoNessuna valutazione finora

- Extinción de deuda tributaria: consolidación, imputación, compensaciónDocumento5 pagineExtinción de deuda tributaria: consolidación, imputación, compensaciónEsthefany HHanccoNessuna valutazione finora

- Diapositivas - Restitucion de TierrasDocumento15 pagineDiapositivas - Restitucion de TierrasOskr Daniel Gracia MojicaNessuna valutazione finora

- ENSAYO Sentencia C-599 11Documento7 pagineENSAYO Sentencia C-599 11ladyNessuna valutazione finora

- Preguntas Frecuentes NRUSDocumento2 paginePreguntas Frecuentes NRUSRhomel Nicklaus Chavez ZNessuna valutazione finora

- Actividad Evaluativa Reto 2 Reconociendo Las Prácticas Solidarias en Mi TerritorioDocumento7 pagineActividad Evaluativa Reto 2 Reconociendo Las Prácticas Solidarias en Mi TerritorioCarolina AmayaNessuna valutazione finora

- Matriz Preliminar de ResponsabilidadDocumento1 paginaMatriz Preliminar de ResponsabilidadIngenieriaCivilUncNessuna valutazione finora

- Definiciones de Auores Sobre La AdministracionDocumento4 pagineDefiniciones de Auores Sobre La AdministracionElmer JuarezNessuna valutazione finora

- Sociedad Colectiva, Comandita, LimitadaDocumento6 pagineSociedad Colectiva, Comandita, LimitadaLester MoralesNessuna valutazione finora

- Asiento Contable Por Robo de Activo FijoDocumento1 paginaAsiento Contable Por Robo de Activo FijoYoseli SosaNessuna valutazione finora

- Unidad 1 Ecuación 3 SolucionDocumento15 pagineUnidad 1 Ecuación 3 Solucionmage560Nessuna valutazione finora

- CFFM06 Solicitud de Anticipo Gastos de ViajeDocumento1 paginaCFFM06 Solicitud de Anticipo Gastos de ViajeluisferNessuna valutazione finora

- ACTIVIDAD 3 Taller Aplicando El PUCDocumento5 pagineACTIVIDAD 3 Taller Aplicando El PUCAndres Felipe DiazzNessuna valutazione finora

- Solicitud de Desembolso. - Carta ChequeDocumento8 pagineSolicitud de Desembolso. - Carta ChequeJonatan Soto AgudeloNessuna valutazione finora

- Regimen Ordinario y EspecialDocumento2 pagineRegimen Ordinario y EspecialAURA RODRIGUEZ GUERRANessuna valutazione finora

- Diagnostico de CendidterDocumento12 pagineDiagnostico de CendidterangelNessuna valutazione finora

- Negocios Fiduciarios Preguntas ObjetivasDocumento41 pagineNegocios Fiduciarios Preguntas ObjetivasStefania GracianoNessuna valutazione finora

- Funciones bancariasDocumento4 pagineFunciones bancariasMARICIELONessuna valutazione finora

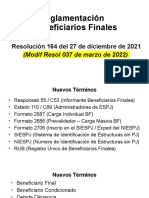

- Beneficiarios Finales Julio 2022Documento68 pagineBeneficiarios Finales Julio 2022Claudia Patricia Clavijo GallegoNessuna valutazione finora

- Registro de Decisiones de La Junta General Sobre UtilidadesDocumento3 pagineRegistro de Decisiones de La Junta General Sobre UtilidadesEri CedeñoNessuna valutazione finora

- Los Principios Constitucionales TributariosDocumento5 pagineLos Principios Constitucionales TributariosJorge Ramos ArevaloNessuna valutazione finora

- Qué ES EL ESTADODocumento5 pagineQué ES EL ESTADOLAURENT VALENTINA FARIETA SALGADONessuna valutazione finora

- Que Es Una Práctica Colusoria HorizontalDocumento9 pagineQue Es Una Práctica Colusoria HorizontalNicanor Nalvarte JeriNessuna valutazione finora

- Nuñez Yury Taller°1 FINANZASDocumento16 pagineNuñez Yury Taller°1 FINANZASYury NuñezNessuna valutazione finora

- Sociedad ColectivaDocumento13 pagineSociedad ColectivaJuan Esteban Triviño CastilloNessuna valutazione finora

- Sujetos Pasivos EspecialesDocumento3 pagineSujetos Pasivos EspecialesyoselyncyNessuna valutazione finora

- Actividad 2 de NiifDocumento1 paginaActividad 2 de NiifJuan Carlos Sepúlveda VillanuevaNessuna valutazione finora

- Formulario de Solicitud de Inscripciones GeneralesDocumento1 paginaFormulario de Solicitud de Inscripciones Generalesveronica de arreagaNessuna valutazione finora

- Electro HogarDocumento4 pagineElectro HogarnataliaNessuna valutazione finora

- Modelo de MinutaDocumento8 pagineModelo de MinutaJeslynNessuna valutazione finora

- Solicitud de CertificadoDocumento2 pagineSolicitud de CertificadoMARIA ALEJANDRA URRUTIA SIERRANessuna valutazione finora

- CREACION Y TIPOS DE CHEQUESDocumento7 pagineCREACION Y TIPOS DE CHEQUESAlexander RodasNessuna valutazione finora

- Cheque ComunDocumento5 pagineCheque ComunChristian Pintado CordovaNessuna valutazione finora

- Cheque Concepto y CaracteristicasDocumento4 pagineCheque Concepto y CaracteristicasPablo SabarisNessuna valutazione finora

- Titulos Valores Especificos-ChequeDocumento39 pagineTitulos Valores Especificos-ChequeKARINA PRADO HUYHUANessuna valutazione finora

- ChequesDocumento17 pagineChequesDaste SJNessuna valutazione finora

- Sanchez Bodas - Orientación VocacionalDocumento7 pagineSanchez Bodas - Orientación VocacionalErnesto BubriskiNessuna valutazione finora

- Carta PoderDocumento1 paginaCarta PoderAgustín Carlos SuppaNessuna valutazione finora

- Revisión Del Concepto de EduNoFormal - JFIT PDFDocumento21 pagineRevisión Del Concepto de EduNoFormal - JFIT PDFFrancisco MiñoNessuna valutazione finora

- Por Cada MujerDocumento1 paginaPor Cada MujerErnesto BubriskiNessuna valutazione finora

- Seclo Formulario Autorizacion PatrocinanteDocumento1 paginaSeclo Formulario Autorizacion PatrocinanteErnesto BubriskiNessuna valutazione finora

- Manual PDA PDFDocumento75 pagineManual PDA PDFEvigeth Gutierrez100% (1)

- CartaPoderConciliacionLaboralDocumento2 pagineCartaPoderConciliacionLaboralErnesto BubriskiNessuna valutazione finora

- Firma, aclaración y DNI del remitenteDocumento1 paginaFirma, aclaración y DNI del remitenteErnesto BubriskiNessuna valutazione finora

- Form CedulaDocumento2 pagineForm CedulaMiriam Daiana OcaranzaNessuna valutazione finora

- Modelo Contestacion DemandaDocumento11 pagineModelo Contestacion DemandaLuis Dario CavigliaNessuna valutazione finora

- Safari - 14 Abr. 2019 11:56Documento1 paginaSafari - 14 Abr. 2019 11:56Ernesto BubriskiNessuna valutazione finora

- Estudio Sobre La Responsabilidad Civil Al Alquilar AutosDocumento1 paginaEstudio Sobre La Responsabilidad Civil Al Alquilar AutosErnesto BubriskiNessuna valutazione finora

- Freud, S - Cinco Conferencias Sobre PsicoanálisisDocumento16 pagineFreud, S - Cinco Conferencias Sobre PsicoanálisisErnesto BubriskiNessuna valutazione finora

- Código Ética Counseling PDFDocumento13 pagineCódigo Ética Counseling PDFErnesto BubriskiNessuna valutazione finora

- Garcia Panes - Orientación y TutoríasDocumento11 pagineGarcia Panes - Orientación y TutoríasErnesto BubriskiNessuna valutazione finora

- Ley 14250 Convenciones Colectivas de TrabajoDocumento6 pagineLey 14250 Convenciones Colectivas de TrabajoErnesto BubriskiNessuna valutazione finora

- Como Orientar A Los Jóvenes en Su Elección Vocacional y A Los AdultosDocumento4 pagineComo Orientar A Los Jóvenes en Su Elección Vocacional y A Los AdultosErnesto BubriskiNessuna valutazione finora

- ARBITRAJE - Roque J Caivano PDFDocumento221 pagineARBITRAJE - Roque J Caivano PDFErnesto Bubriski88% (8)

- El counselor en equipos interdisciplinarios de saludDocumento9 pagineEl counselor en equipos interdisciplinarios de saludErnesto BubriskiNessuna valutazione finora

- Modulo 3 (Unificado)Documento175 pagineModulo 3 (Unificado)Ernesto BubriskiNessuna valutazione finora

- Libertad y Creatividad en La Educacion - Carl Rogers PDFDocumento47 pagineLibertad y Creatividad en La Educacion - Carl Rogers PDFjhernandez_48869275% (24)

- Modulo 2 (Unificado)Documento96 pagineModulo 2 (Unificado)Ernesto BubriskiNessuna valutazione finora

- Sociedades 1Documento7 pagineSociedades 1Ernesto BubriskiNessuna valutazione finora

- Resolución 4189 18 CGE Aprueba El Rol y Las Funciones Del Asesor Pedagógico Del Nivel Secundario y Sus Modalidades 1Documento13 pagineResolución 4189 18 CGE Aprueba El Rol y Las Funciones Del Asesor Pedagógico Del Nivel Secundario y Sus Modalidades 1Ernesto BubriskiNessuna valutazione finora

- Folgueiras - A+S. Satifacción en Los EstudiantesDocumento17 pagineFolgueiras - A+S. Satifacción en Los EstudiantesErnesto BubriskiNessuna valutazione finora

- Reglamento de PeritajeDocumento4 pagineReglamento de PeritajeErnesto BubriskiNessuna valutazione finora

- Documento Completo .PDF-PDFADocumento73 pagineDocumento Completo .PDF-PDFAlauriNessuna valutazione finora

- Rie 15 A 05Documento18 pagineRie 15 A 05evelynnavgoNessuna valutazione finora

- SOCIEDAD DE RESPONSABILIDAD LIMITADA ApunteDocumento13 pagineSOCIEDAD DE RESPONSABILIDAD LIMITADA ApunteNatalia FelixNessuna valutazione finora

- Estructura económica societaria: generalidades y clasificación de sociedadesDocumento106 pagineEstructura económica societaria: generalidades y clasificación de sociedadesThomas Heilborn100% (4)

- Derecho Comercial y Societario: Guía para Taller de Títulos ValoresDocumento1 paginaDerecho Comercial y Societario: Guía para Taller de Títulos ValoresAndres BedoyaNessuna valutazione finora

- Eirl Pedro SotoDocumento5 pagineEirl Pedro SotomarcobrenisNessuna valutazione finora

- Memoria Pago Único Del DesempleoDocumento9 pagineMemoria Pago Único Del DesempleoFrancisco SantosNessuna valutazione finora

- Bonos: Concepto, Tipos e Instrumentos de DeudaDocumento10 pagineBonos: Concepto, Tipos e Instrumentos de DeudaAnonymous 1qpFSjNFNessuna valutazione finora

- Informe NDocumento5 pagineInforme NAlexis OrtegaNessuna valutazione finora

- AFORODocumento6 pagineAFOROCristian PaterninaNessuna valutazione finora

- Formulas de Anualidades Vencidas y AnticipadasDocumento39 pagineFormulas de Anualidades Vencidas y AnticipadasRamiro Rafael FernandezNessuna valutazione finora

- Concurso Acreedores Procedimiento Colectivo InsolvenciaDocumento4 pagineConcurso Acreedores Procedimiento Colectivo InsolvenciaArmando OrtizNessuna valutazione finora

- Políticas de Credito EmpresarialDocumento74 paginePolíticas de Credito EmpresarialVicerrectorado de InvestigaciónNessuna valutazione finora

- Proyecto de Frutas Despulpadoras 9Documento44 pagineProyecto de Frutas Despulpadoras 9Juancho BuenoNessuna valutazione finora

- Arquitecturas en Evolución de FinTechDocumento16 pagineArquitecturas en Evolución de FinTechRené Hernández CabralesNessuna valutazione finora

- 4.1depreciación, FNE y Análisis de ReemplazoDocumento59 pagine4.1depreciación, FNE y Análisis de ReemplazoRodrigoBri0% (1)

- Baldwin Bicycle CompanyDocumento9 pagineBaldwin Bicycle CompanyThomas AsutenNessuna valutazione finora

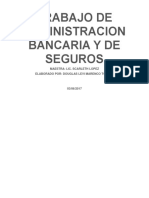

- Trabajo de Administracion Bancaria y de SegurosDocumento3 pagineTrabajo de Administracion Bancaria y de SegurosDouglas Levi Marenco Torres -DEIKEN-Nessuna valutazione finora

- Finanzas básicas: conceptos clave del cursoDocumento22 pagineFinanzas básicas: conceptos clave del cursoViviana Zamudio TovarNessuna valutazione finora

- Comunicado 04 2013Documento2 pagineComunicado 04 2013Juan PérezNessuna valutazione finora

- El problema de liquidez de la Ebanistería Hermanos de Gervasio S.ADocumento2 pagineEl problema de liquidez de la Ebanistería Hermanos de Gervasio S.Aangela murilloNessuna valutazione finora

- Parcial 2 - Procedimiento TributarioDocumento14 pagineParcial 2 - Procedimiento TributarioLiz Lopez C100% (1)

- Balance General Unidad Médica Alfa Medical Center 2018Documento3 pagineBalance General Unidad Médica Alfa Medical Center 2018Alejandro CNessuna valutazione finora

- Formulacion de Proyectos de Inversion 345Documento46 pagineFormulacion de Proyectos de Inversion 345Anonymous DrFFCQWNessuna valutazione finora

- EstrategiasBBVADocumento5 pagineEstrategiasBBVAGilmer Gustavo EzamNessuna valutazione finora

- 20 Cuentas de Activo y 15 de PasivoDocumento20 pagine20 Cuentas de Activo y 15 de PasivoRaul Cruz40% (5)

- Acta constitutiva sociedad anónimaDocumento38 pagineActa constitutiva sociedad anónimaIsa MtzNessuna valutazione finora

- Resolucion SBS 11356Documento17 pagineResolucion SBS 11356Gabriel TorresNessuna valutazione finora

- Pia AnalisisDocumento20 paginePia AnalisisLuis Alberto CLNessuna valutazione finora

- Modelo de Cartillas RevisionDocumento4 pagineModelo de Cartillas Revisionmavel santos huamanNessuna valutazione finora

- Liquidación de Intereses MoratoriosDocumento2 pagineLiquidación de Intereses MoratoriosTatiana CastiblancoNessuna valutazione finora

- Analisis Financiero ENDESA PDFDocumento20 pagineAnalisis Financiero ENDESA PDFDianaCarolinaArenasNessuna valutazione finora

- Anexo 8 Marcas de AuditoriaDocumento27 pagineAnexo 8 Marcas de AuditoriaNathaly RomeroNessuna valutazione finora

- Reembolso asistencialDocumento5 pagineReembolso asistencialJuan David GaviriaNessuna valutazione finora