Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

0 Tema 01 Aux Advos Entidades Locales 2018

Caricato da

Ana ReyesCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

0 Tema 01 Aux Advos Entidades Locales 2018

Caricato da

Ana ReyesCopyright:

Formati disponibili

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

TEMA 01.- AUXILIARES ADVOS. ENTIDADES LOCALES 2018

1. LOS PRESUPUESTOS LOCALES. DEFINICIÓN Y CONTENIDO.

1.1 INTRODUCCIÓN

1.2 DEFINICIÓN

1.3 CONTENIDO

2. ESTRUCTURA PRESUPUESTARIA.

2.1 CONCEPTO

1.1 CLASIFICACIÓN DE LOS GASTOS Y DE LOS INGRESOS

1.1.1 Clasificación por Programas de Gasto

1.1.2 Clasificación Económica de gastos e ingresos

2. PROCEDIMIENTO DE ELABORACIÓN Y APROBACIÓN DE LOS

PRESUPUESTOS LOCALES

3. EJECUCIÓN PRESUPUESTARIA

3.1 EJECUCIÓN DEL PRESUPUESTO DE GASTO

3.2 EJECUCIÓN DEL PRESUPUESTO DE INGRESOS

3.3 VINCULACIÓN JURÍDICA DE LOS CRÉDITOS Y

MODIFICACIONES PRESUPUESTARIAS

3.4 LA LIQUIDACIÓN DE LOS PRESUPUESTOS.

4. LA FISCALIZACIÓN DEL PRESUPUESTO LOCAL

4.1 CONTROL INTERNO

4.2 CONTROL EXTERNO

5. LAS BASES DE EJECUCIÓN

www.clasesdeangel.com Pag. 1 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

1. LOS PRESUPUESTOS LOCALES. DEFINICIÓN Y CONTENIDO

1.1 INTRODUCCIÓN

El artículo 112.1 de la Ley 7/1985 de 2 de Abril, Reguladora de las Bases del Régimen

Local (LRBRL) dispone que “Las Entidades locales aprueban anualmente un presupuesto

único que constituye la expresión cifrada, conjunta y sistemática de las obligaciones que,

como máximo pueden reconocer, y de los derechos con vencimiento o que se prevean realizar

durante el correspondiente ejercicio económico. El presupuesto coincide con el año natural y

está integrado por el de la propia entidad y los de todos los organismos y empresas locales

con personalidad jurídica propia dependientes de aquella”

A la materia de Presupuesto y Gasto Público dedica el Texto Refundido de la Ley

Reguladora de las Haciendas Locales (TRLRHL), aprobado por Real Decreto Legislativo

2/2004, de 5 de Marzo (BOE nº 59, de 9 de Marzo), su Título VI, que comprende los artículos

162 a 223. Este Título se estructura del siguiente modo:

– Capítulo I: De los Presupuestos.

– Sección 1ª Contenido y aprobación (162-171)

– Sección 2ª De los créditos y sus modificaciones (172-182).

– Sección 3ª Ejecución y liquidación (183-193).

– Capítulo II: De la Tesorería de las Entidades Locales (194-199).

– Capítulo III: De la contabilidad

– Sección 1ª Disposiciones generales (200-207).

– Sección 2ª Estados de cuentas anuales de las entidades locales (208-212).

– Capítulo IV: Control y fiscalización (213-223).

El Capítulo primero del Título Sexto (De los Presupuestos) ha sido objeto de desarrollo

por el Real Decreto 500/90, de 20 de Abril.

1.2 DEFINICIÓN

La definición de Presupuesto se contiene en el art 162 TRLRHL, que dispone: “Los

Presupuestos Generales de las entidades locales constituyen la expresión cifrada, conjunta y

sistemática de las obligaciones que, como máximo pueden reconocer la Entidad y sus

organismos autónomos y de los derechos que prevean liquidar durante el correspondiente

ejercicio, así como de las previsiones de ingresos y gastos de las sociedades mercantiles cuyo

capital social pertenezca íntegramente a la entidad local correspondiente”.

www.clasesdeangel.com Pag. 2 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

De esta definición se deduce que el presupuesto es una autorización para efectuar

unos gastos con un límite máximo en un ejercicio económico, y con respecto a los ingresos,

es una mera previsión.

1.3 CONTENIDO

El art 163 TRLRHL regula el ámbito temporal de los presupuestos, señalando que el

ejercicio presupuestario coincidirá con el año natural, y a él se imputarán:

a) Los derechos liquidados en el ejercicio, cualquiera que sea el periodo de que deriven.

b) Las obligaciones reconocidas durante el ejercicio.

El art 164 TRLRHL regula el contenido del presupuesto general del siguiente modo:

1. Las entidades locales elaborarán y aprobarán anualmente un presupuesto general en el

que se integrarán:

a) El presupuesto de la propia entidad.

b) Los de los organismos autónomos dependientes de esta.

c) Los estados de previsión de gastos e ingresos de las sociedades mercantiles cuyo capital

social pertenezca íntegramente a la entidad local.

2. Los organismos autónomos de las entidades locales se clasifican, a efectos de su régimen

presupuestario y contable, en la forma siguiente:

a) Organismos autónomos de carácter administrativo.

b) Organismos autónomos de carácter comercial, industrial, financiero o análogo.

Las normas de creación de cada organismo autónomo deberán indicar expresamente

su carácter.

La regulación del contenido de cada uno de los presupuestos que integran el

presupuesto general se contiene en el artículo 165 TRLRHL, que señala:

1. El presupuesto general atenderá al cumplimiento del principio de estabilidad en los

términos previstos en la Ley 18/2001, General de Estabilidad Presupuestaria (actualmente

Ley orgánica 2/2012, de 27 de Abril, de estabilidad presupuestaria y sostenibilidad

financiera), y contendrá para cada uno de los presupuestos que en él se integren:

a) Los estados de gastos, en los que se incluirán con la debida especificación los créditos

necesarios para atender al cumplimiento de las obligaciones.

b) Los estados de ingresos, en los que figurarán las estimaciones de los distintos recursos

económicos a liquidar durante el ejercicio.

Asimismo, incluirá las bases de ejecución, que contendrán la adaptación de las

disposiciones generales en materia presupuestaria a la organización y circunstancias de la

propia entidad, así como aquellas otras necesarias para su acertada gestión, estableciendo

cuantas prevenciones se consideren oportunas o convenientes para la mejor realización de

los gastos y recaudación de los recursos, sin que puedan modificar lo legislado para la

administración económica ni comprender preceptos de orden administrativo que requieran

www.clasesdeangel.com Pag. 3 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

legalmente de procedimientos y solemnidades específicas distintas de lo previsto para el

presupuesto.

2. Los recursos de la entidad local y de cada uno de sus organismos autónomos y sociedades

mercantiles se destinarán a satisfacer el conjunto de sus respectivas obligaciones, salvo en el

caso de ingresos específicos afectados a fines determinados.

3. Los derechos liquidados y las obligaciones reconocidas se aplicarán a los presupuestos por

su importe íntegro, quedando prohibido atender obligaciones mediante minoración de los

derechos a liquidar o ya ingresados, salvo que la ley lo autorice de modo expreso. Se

exceptúan de lo anterior las devoluciones de ingresos que se declaren indebidos por tribunal

o autoridad competentes.

4. Cada uno de los presupuestos que se integran en el presupuesto general deberá aprobarse

sin déficit inicial.

El art. 166 TRLRHL regula los anexos al presupuesto general del siguiente modo:

1. Al presupuesto general se unirán como anexos:

a) Los planes y programas de inversión y financiación que, para un plazo de cuatro años,

podrán formular los municipios y demás entidades locales de ámbito supramunicipal.

b) Los programas anuales de actuación, inversiones y financiación de las sociedades

mercantiles de cuyo capital social sea titular único o partícipe mayoritario la entidad local.

c) El estado de consolidación del presupuesto de la propia entidad con el de todos los

presupuestos y estados de previsión de sus organismos autónomos y sociedades mercantiles.

d) El estado de previsión de movimientos y situación de la deuda comprensiva del detalle de

operaciones de crédito o de endeudamiento pendientes de reembolso al principio del

ejercicio, de las nuevas operaciones previstas a realizar a lo largo del ejercicio y del volumen

de endeudamiento al cierre del ejercicio económico, con distinción de operaciones a corto

plazo, operaciones a largo plazo, de recurrencia al mercado de capitales y realizadas en

divisas o similares, así como de las amortizaciones que se prevén realizar durante el mismo

ejercicio.

2. El plan de inversiones que deberá coordinarse, en su caso, con el programa de actuación y

planes de etapas de planeamiento urbanístico, se completará con el programa financiero,

que contendrá

a) La inversión prevista a realizar en cada uno de los cuatro ejercicios.

b) Los ingresos por subvenciones, contribuciones especiales, cargas de urbanización,

recursos patrimoniales y otros ingresos de capital que se prevean obtener en dichos

ejercicios, así como una proyección del resto de los ingresos previstos en el citado período.

c) Las operaciones de crédito que resulten necesarias para completar la financiación con

indicación de los costes que vayan a generar.

3. De los planes y programas de inversión y financiación se dará cuenta, en su caso, al Pleno

de la Corporación coincidiendo con la aprobación del presupuesto, debiendo ser objeto de

revisión anual, añadiendo un nuevo ejercicio a sus previsiones.

www.clasesdeangel.com Pag. 4 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

2. ESTRUCTURA PRESUPUESTARIA

2.1 CONCEPTO

Podemos definir la estructura presupuestaria como la clasificación y ordenación de

las unidades de gasto e ingreso que forman un presupuesto, con la finalidad de determinar

de modo preciso y concreto quién, para qué y en qué se gasta, por un lado y quién o en qué

se ingresa por otro.

La estructura de los estados de ingresos y gastos se regula, con carácter general, en el

artículo 167 TRLRHL, que establece:

“1. El Ministerio de Hacienda y Administraciones Públicas establecerá con carácter general la

estructura de los presupuestos de las entidades locales teniendo en cuenta la naturaleza

económica de los ingresos y de los gastos, las finalidades u objetivos que con estos últimos se

propongan conseguir y de acuerdo con los criterios que se establecen en los siguientes

apartados de este artículo

2. Las entidades locales podrán clasificar los gastos e ingresos atendiendo a su propia

estructura de acuerdo con sus reglamentos o decretos de organización

3. Los estados de gastos de los presupuestos generales de las entidades locales aplicarán las

clasificaciones por programas y económica de acuerdo con los siguientes criterios:

a) La clasificación por programas que constará de los siguientes niveles: el primero relativo al

área de gasto, el segundo a la política de gasto, el tercero a los grupos de programas, que se

subdividirán en programas. Esta clasificación podrá ampliarse en más niveles, relativos a

subprogramas respectivamente.

En todo caso, y con las peculiaridades que puedan concurrir en el ámbito de las entidades

locales, los niveles de área de gasto y de política de gasto se ajustarán a los establecidos para

la Administración del Estado.

b) La clasificación económica presentará con separación los gastos corrientes y los gastos de

capital, de acuerdo con los siguientes criterios:

En los créditos para gastos corrientes se incluirán los de funcionamiento de los servicios, los

de intereses y las transferencias corrientes.

En los créditos para gastos de capital, los de inversiones reales, las transferencias de capital y

las variaciones de activos y pasivos financieros.

c) la clasificación económica constará de tres niveles, el primero relativo al capítulo el

segundo al artículo y el tercero al concepto. Esta clasificación podrá ampliarse en uno o dos

niveles, relativos al subconcepto y la partida respectivamente.

En todo caso, los niveles de capítulo y artículo habrán de ser los mismos que los establecidos

para la Administración del Estado.

www.clasesdeangel.com Pag. 5 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

4. La aplicación presupuestaria cuya expresión cifrada constituye el crédito presupuestario

vendrá definida, al menos, por la conjunción de las clasificaciones por programas y

económica, a nivel de grupo de programa o programa y concepto o subconcepto

respectivamente.

En el caso de que la entidad local opte por utilizar la clasificación orgánica, ésta integrará

asimismo la aplicación presupuestaria.

El control contable de los gastos se realizará sobre la aplicación presupuestaria antes

definida y el fiscal sobre el nivel de vinculación determinado conforme dispone el artículo 172

de esta Ley.

5. El Ministerio de Hacienda y Administraciones Públicas establecerá la estructura de la

información de los presupuestos, de su ejecución y liquidación a la que deberán ajustarse

todas las entidades locales a efectos del cumplimiento de sus obligaciones de remisión de

dicha información”

Actualmente, la norma que desarrolla este precepto, estableciendo la estructura de

los presupuestos de las entidades locales es la Orden EHA/3565/2008, de 3 de diciembre,

modificada por la Orden HAP/419/2014, que dispone:

Las entidades locales elaborarán sus presupuestos teniendo en cuenta la naturaleza

económica de los ingresos y de los gastos, y las finalidades y objetivos que con estos últimos

se pretendan conseguir. Igualmente podrán clasificar los gastos e ingresos atendiendo a su

propia estructura de acuerdo con sus reglamentos o decretos de organización.

2.2 CLASIFICACIÓN DE LOS GASTOS Y LOS INGRESOS

El artículo 3 de la Orden EHA 3565/2008 establece que los estados de gastos de los

presupuestos de las entidades locales se clasificarán con los siguientes criterios:

a) Por programas.

b) Por categorías económicas

c) opcionalmente, por unidades orgánicas

2.2.1 CLASIFICACIÓN POR PROGRAMAS DE GASTO

Esta clasificación informa sobre la finalidad de los créditos que se han presupuestado

y los objetivos que con ellos se proponga conseguir, siendo la principal clasificación de los

créditos presupuestarios.

Un programa está formado por un conjunto de créditos presupuestarios que tienen

un mismo objetivo o finalidad, es decir, el programa informará del importe del gasto

necesario para realizar una determinada actividad pública.

www.clasesdeangel.com Pag. 6 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

La clasificación por programas presenta una estructura en la que el nivel más

agregado de información son las áreas de gasto. Éstas a su vez se dividen en políticas de

gasto, que se desarrollan en grupos de programas y programas que se detallan en anexo I de

la Orden. Los programas podrán desarrollarse en subprogramas. Con carácter general, el

detalle de los créditos se presentará como mínimo en el nivel de grupos de programas de

gasto. La estructura indicada en el anexo I es cerrada y obligatoria a nivel de áreas de gasto,

políticas de gasto y grupos de programas, siendo abierta a partir del nivel de programas y

subprogramas.

Las áreas de gasto de la clasificación por programas son (Orden EHA 3565/2008):

Área de Gasto 1. Servicios Públicos Básicos: Comprende esta área todos aquellos gastos

originados por los servicios públicos básicos que, con carácter obligatorio, deben prestar los

municipios, por sí o asociados, con arreglo al artículo 26.1 de la Ley 7/1985, de 2 de abril,

reguladora de las Bases del Régimen Local, o, en su caso, las provincias con arreglo al artículo

31.2 de la misma Ley, atendiendo a su función de cooperación y asistencia a los municipios.

A estos efectos, se incluyen, en los términos que se exponen para cada una de ellas,

cuatro políticas de gasto básicas: seguridad y movilidad ciudadana, vivienda y urbanismo,

bienestar comunitario y medio ambiente.

Área de Gasto 2. Actuaciones de protección y promoción social: Se incluyen en esta área o

grupo todos aquellos gastos y transferencias que constituyen el régimen de previsión;

pensiones de funcionarios, atenciones de carácter benéfico-asistencial; atenciones a grupos

con necesidades especiales, como jóvenes, mayores, minusválidos físicos y tercera edad;

medidas de fomento del empleo.

Área de Gasto 3. Producción de bienes públicos de carácter preferente: Comprende esta

área o grupo todos los gastos que realice la Entidad local en relación con la sanidad,

educación cultura, con el ocio y el tiempo libre, deporte, y, en general, todos aquellos

tendentes a la elevación o mejora de la calidad de vida.

Área de Gasto 4. Actuaciones de carácter económico: Se integran en esta área los gastos de

actividades, servicios y transferencias que tienden a desarrollar el potencial de los distintos

sectores de la actividad económica.

Se incluirán también los gastos en infraestructuras básicas y de transportes;

infraestructuras agrarias; comunicaciones; investigación, desarrollo e innovación.

Área de Gasto 9. Actuaciones de carácter general: Se incluyen en esta área los gastos

relativos a actividades que afecten, con carácter general, a la Entidad local, y que consistan

en el ejercicio de funciones de gobierno o de apoyo administrativo y de soporte lógico y

técnico a toda la organización.

Recogerá los gastos generales de la Entidad, que no puedan ser imputados ni

aplicados directamente a otra área de las previstas en esta clasificación por programas.

www.clasesdeangel.com Pag. 7 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

Se incluirán en este área las transferencias de carácter general que no puedan ser

aplicadas a ningún otro epígrafe de esta clasificación por programas, ya que en caso contrario

se imputarán en la política de gasto específica que corresponda.

Área de Gasto 0. Deuda Pública: Comprende los gastos de intereses y amortización de la

Deuda Pública y demás operaciones financieras de naturaleza análoga, con exclusión de los

gastos que ocasione la formalización de las mismas.

Cada entidad podrá decidir el nivel de desagregación que estime oportuno, teniendo

en cuenta que la Orden EHA 3565/2008 dispone que la clasificación por programas se

presentará como mínimo al nivel de grupo de programas.

EJEMPLO: programa 1532: pavimentación de vías públicas El código nos ofrece la siguiente

información:

ÁREA DE GASTO 1 POLÍTICA DE GASTO GRUPO DE PROGRAMA 1532

15 PROGRAMA 153

Servicios Públicos Vivienda y Urbanismo Vías Públicas Pavimentación de vías

Básicos públicas

2.2.2 CLASIFICACIÓN ECONÓMICA DE GASTOS E INGRESOS

La clasificación económica del presupuesto de gastos informa sobre cómo se gasta.

Para ello, los créditos del presupuesto de gasto se ordenan según su naturaleza económica

por capítulos, separando las operaciones corrientes (gastos necesarios para el

funcionamiento de los servicios públicos - ej personal, bienes y servicios- ), las de capital

(como los gastos en inversiones reales) y las operaciones financieras (como las

amortizaciones de los préstamos que han recibido las entidades locales), atendiendo a su

naturaleza económica. Los capítulos se desglosarán en artículos y éstos a su vez en

conceptos, que se podrán dividir en subconceptos (anexo III de la Orden). La estructura en

capítulos y artículos es cerrada, mientras que la de conceptos y subconceptos es abierta, por

lo que podrán crearse los que se consideren necesarios. Los subconceptos podrán a su vez

desarrollarse en partidas.

Cada entidad podrá decidir el nivel de desagregación que estime conveniente,

teniendo en cuenta que, como mínimo la clasificación económica se elaborará a nivel de

concepto.

Capítulos Artículos Conceptos Subconceptos Partidas

www.clasesdeangel.com Pag. 8 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

Los capítulos que fija la Orden EHA 3565/2008 en su anexo III para la clasificación

económica del presupuesto de gastos son:

A) Operaciones no financieras

A.1 Operaciones corrientes: El presupuesto de gastos clasifica en sus capítulos 1 al 4 los

gastos por operaciones corrientes, separando los gastos de funcionamiento de los servicios

(personal y gastos en bienes corrientes y servicios), los intereses y las transferencias

corrientes.

CAPÍTULO 1. Gastos de personal

CAPÍTULO 2. Gastos corrientes en bienes y servicios

CAPÍTULO 3. Gastos financieros

CAPÍTULO 4. Transferencias corrientes

CAPÍTULO 5. Fondo de Contingencia y Otros Imprevistos

A.2 Operaciones de capital. Comprende los capítulos 6 y 7.

CAPÍTULO 6. Inversiones reales

CAPÍTULO 7. Transferencias de capital

B) Operaciones financieras

CAPÍTULO 8. Activos financieros

CAPÍTULO 9. Pasivos financieros

Ejemplo: Concepto 120.- La primera cifra nos indica el capítulo 1.- Gastos de personal.

Dentro de este capítulo tenemos el artículo 12: Personal funcionario; y dentro del artículo el

concepto 120, que se refiere a las retribuciones básicas. La información correspondiente

sería el crédito que se ha dotado en los presupuestos para las retribuciones básicas del

personal funcionario.

Aplicación Presupuestaria: La aplicación presupuestaria cuya expresión cifrada constituye el

crédito presupuestario vendrá definida, al menos, por la conjunción de las clasificaciones por

programas y económica en el nivel de grupo de programa o programa y concepto o

subconcepto respectivamente. En el caso de que la entidad local opte por utilizar la

clasificación orgánica, la aplicación presupuestaria vendrá definida por la conjunción de las

clasificaciones orgánica, por programas y económica.

Con respecto a los estados de ingresos, el artículo 9 de la Orden EHA/3565/2008, dispone

que las previsiones incluidas en los estados de ingresos del presupuesto de la entidad local se

clasificarán separando las operaciones corrientes, las de capital y las financieras, de acuerdo

con la estructura que por capítulos, artículos, conceptos y subconceptos se detalla en el

Anexo IV de la Orden. La estructura por conceptos y subconceptos es abierta, por lo que

www.clasesdeangel.com Pag. 9 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

podrán crearse los que se consideren necesarios cuando no figuren en la estructura que esta

Orden establece.

A) Operaciones no financieras

A.1 Operaciones corrientes

CAPÍTULO 1. Impuestos directos

CAPÍTULO 2. Impuestos indirectos

CAPÍTULO 3. Tasas, precios públicos y otros ingresos

CAPÍTULO 4. Transferencias corrientes

CAPÍTULO 5. Ingresos patrimoniales

A.2 Operaciones de capital

CAPÍTULO 6. Enajenación de inversiones reales

CAPÍTULO 7. Transferencias de capital

B) Operaciones financieras

CAPÍTULO 8. Activos financieros

CAPÍTULO 9. Pasivos financieros

www.clasesdeangel.com Pag. 10 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

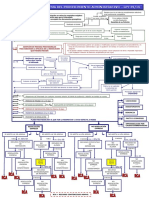

3. PROCEDIMIENTO DE ELABORACIÓN Y APROBACIÓN DE LOS

PRESUPUESTOS LOCALES

El procedimiento de elaboración de los presupuestos locales se contiene en los artículos 168

a 171 del TRLRHL:

Artículo 168. Procedimiento de elaboración y aprobación inicial.

1. El presupuesto de la Entidad Local será formado por su Presidente y a él habrá de unirse la

siguiente documentación:

a) Memoria explicativa de su contenido y de las principales modificaciones que presente en

relación con el vigente.

b) Liquidación del presupuesto del ejercicio anterior y avance de la del corriente, referida, al

menos, a seis meses del ejercicio corriente.

c) Anexo de personal de la Entidad Local.

d) Anexo de las inversiones a realizar en el ejercicio.

e) Anexo de beneficios fiscales en tributos locales conteniendo información detallada de los

beneficios fiscales y su incidencia en los ingresos de cada Entidad Local.

f) Anexo con información relativa a los convenios suscritos con las Comunidades Autónomas

en materia de gasto social.

g) Un informe económico-financiero en el que se expongan las bases utilizadas para la

evaluación de los ingresos y de las operaciones de crédito previstas, la suficiencia de los

créditos para atender el cumplimiento de las obligaciones exigibles y los gastos de

funcionamiento de los servicios y, en consecuencia, la efectiva nivelación del presupuesto.

2. El presupuesto de cada uno de los organismos autónomos integrantes del general,

propuesto inicialmente por el órgano competente de aquéllos, será remitido a la Entidad

Local de la que dependan antes del 15 de septiembre de cada año, acompañado de la

documentación detallada en el apartado anterior.

3. Las sociedades mercantiles, incluso de aquellas en cuyo capital sea mayoritaria la

participación de la Entidad Local, remitirán a ésta, antes del día 15 de septiembre de cada

año, sus previsiones de gastos e ingresos, así como los programas anuales de actuación,

inversiones y financiación para el ejercicio siguiente.

4. Sobre la base de los presupuestos y estados de previsión a que se refieren los apartados

anteriores, el presidente de la entidad formará el presupuesto general y lo remitirá

informado por la Intervención y con los anexos y documentación complementaria, al Pleno

de la corporación antes del día 15 de octubre para su aprobación, enmienda o devolución. El

acuerdo de aprobación, que será único, habrá de detallar los presupuestos que integran el

presupuesto general, no pudiendo aprobarse ninguno de ellos separadamente.

www.clasesdeangel.com Pag. 11 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

Artículo 169. Publicidad, aprobación definitiva y entrada en vigor.

1. Aprobado inicialmente el presupuesto general, se expondrá al público por un plazo de

quince días, previo anuncio en el boletín oficial de la provincia o, en su caso, de la comunidad

Autónoma uniprovincial, durante los cuales los interesados podrán examinarlo y presentar

reclamaciones ante el Pleno. El presupuesto se considerará definitivamente aprobado si

durante el citado plazo no se hubiesen presentado reclamaciones; en caso contrario, el Pleno

dispondrá de un plazo de un mes para resolverlas.

2. La aprobación definitiva del presupuesto general por el Pleno de la corporación habrá de

realizarse antes del día 31 de diciembre del año anterior al del ejercicio en que deba

aplicarse.

3. El presupuesto general, definitivamente aprobado, será insertado en el boletín oficial de la

corporación, si lo tuviera, y, resumido por capítulos de cada uno de los presupuestos que lo

integran, en el de la provincia o, en su caso, de la comunidad autónoma uniprovincial.

4. Del presupuesto general definitivamente aprobado se remitirá copia a la Administración

del Estado y a la correspondiente comunidad autónoma. La remisión se realizará

simultáneamente al envío al boletín oficial a que se refiere el apartado anterior.

5. El presupuesto entrará en vigor, en el ejercicio correspondiente, una vez publicado en la

forma prevista en el apartado 3 de este artículo.

6. Si al iniciarse el ejercicio económico no hubiese entrado en vigor el presupuesto

correspondiente, se considerará automáticamente prorrogado el del anterior, con sus

créditos iniciales, sin perjuicio de las modificaciones que se realicen conforme a lo dispuesto

en los artículos 177, 178 y 179 de esta ley y hasta la entrada en vigor del nuevo presupuesto.

La prórroga no afectará a los créditos para servicios o programas que deban concluir en el

ejercicio anterior o que estén financiados con créditos u otros ingresos específicos o

afectados.

7. La copia del presupuesto y de sus modificaciones deberá hallarse a disposición del público,

a efectos informativos, desde su aprobación definitiva hasta la finalización del ejercicio.

Artículo 170. Reclamación administrativa: legitimación activa y causas.

1. A los efectos de lo dispuesto en el apartado 1 del artículo anterior, tendrán la

consideración de interesados:

a) Los habitantes en el territorio de la respectiva entidad local.

b) Los que resulten directamente afectados, aunque no habiten en el territorio de la entidad

local.

c) Los colegios oficiales, cámaras oficiales, sindicatos, asociaciones y demás entidades

legalmente constituidas para velar por intereses profesionales o económicos y vecinales,

cuando actúen en defensa de los que les son propios.

www.clasesdeangel.com Pag. 12 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

2. Únicamente podrán entablarse reclamaciones contra el presupuesto:

a) Por no haberse ajustado su elaboración y aprobación a los trámites establecidos en esta

ley.

b) Por omitir el crédito necesario para el cumplimiento de obligaciones exigibles a la entidad

local, en virtud de precepto legal o de cualquier otro título legítimo.

c) Por ser de manifiesta insuficiencia los ingresos con relación a los gastos presupuestados o

bien de estos respecto a las necesidades para los que estén previstos.

Artículo 171. Recurso contencioso-administrativo.

1. Contra la aprobación definitiva del presupuesto podrá interponerse directamente recurso

contencioso-administrativo, en la forma y plazos que establecen las normas de dicha

jurisdicción

2. El Tribunal de Cuentas deberá informar previamente a la resolución del recurso cuando la

impugnación afecte o se refiera a la nivelación presupuestaria.

3. La interposición de recursos no suspenderá por sí sola la aplicación del presupuesto

definitivamente aprobado por la corporación

www.clasesdeangel.com Pag. 13 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

4. EJECUCIÓN PRESUPUESTARIA

4.1 EJECUCIÓN DEL PRESUPUESTO DE GASTOS

Conforme dispone el art 183 TRLRHL, la ejecución del Presupuesto de gastos de las

entidades locales se efectuará conforme a lo preceptuado en dicha norma y

complementariamente por las normas que dicte cada entidad y queden plasmadas en las

bases de ejecución del presupuesto.

La gestión del presupuesto de gastos se realizará en las siguientes fases:

a) Autorización de gasto

b) Disposición o compromiso de gasto.

c) Reconocimiento o liquidación de la obligación

d) Ordenación de pago.

Las entidades locales podrán en la forma que reglamentariamente se establezca

abarcar en un solo acto administrativo dos o más fases de ejecución del presupuesto de

gastos.

Las Entidades locales establecerán en las bases de ejecución del presupuesto las

normas que regulan el procedimiento de ejecución de los presupuestos de gastos en el

marco definido por las leyes. El Pleno de la Entidad local podrá aprobar Reglamentos o

Normas generales que desarrollen los procedimientos de ejecución del presupuesto; en este

supuesto no será necesario reiterar dichas normas en las bases de ejecución del

presupuesto, bastando una remisión expresa a aquél.

La autorización: es el acto mediante el cual se acuerda la realización de un gasto

determinado por una cuantía cierta o aproximada, reservando a tal fin la totalidad o parte de

un crédito presupuestario. La autorización constituye el inicio del procedimiento de

ejecución del gasto, si bien no implica relaciones con terceros externos a la Entidad local (art

54 RD 500/90).

Dentro del importe de los créditos presupuestados corresponde la autorización de los

gastos al Presidente o al Pleno de la Entidad, o a los órganos facultados para ello en los

Estatutos de los Organismos autónomos de conformidad con la normativa vigente. Las bases

de ejecución del presupuesto para cada ejercicio recogerán las delegaciones o

desconcentraciones que en materia de autorización de gastos se hayan efectuado. En el

supuesto de delegaciones o desconcentraciones con carácter permanente bastará una

remisión expresa a éstas.

www.clasesdeangel.com Pag. 14 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

La disposición o compromiso es el acto mediante el cual se acuerda, tras el

cumplimiento de los trámites legalmente establecidos, la realización de gastos, previamente

autorizados, por un importe exactamente determinado. La disposición o compromiso es un

acto con relevancia jurídica para con terceros, vinculando a la Entidad local a la realización de

un gasto concreto y determinado tanto en su cuantía como en las condiciones de ejecución

(art 56 RD 500/90).

Dentro del importe de los créditos autorizados corresponde la disposición de los

gastos al Presidente o al Pleno de la Entidad o al Órgano facultado para ello en los

correspondientes Estatutos, en el supuesto de los Organismos autónomos dependientes, de

conformidad con la normativa vigente. Las bases de ejecución del presupuesto para cada

ejercicio recogerán las delegaciones o desconcentraciones que en materia de disposición o

compromiso de gastos se hayan efectuado. En el supuesto de delegaciones o

desconcentraciones con carácter permanente bastará una remisión expresa a éstas

El reconocimiento y liquidación de la obligación es el acto mediante el cual se

declara la existencia de un crédito exigible contra la Entidad derivado de un gasto autorizado

y comprometido ( art 58 RD 500/90). Previamente al reconocimiento de las obligaciones

habrá de acreditarse documentalmente ante el Órgano competente la realización de la

prestación o el derecho del acreedor de conformidad con los acuerdos que en su día

autorizaron y comprometieron el gasto. Las Entidades locales establecerán en las bases de

ejecución del presupuesto, los documentos y requisitos que, de acuerdo con el tipo de

gastos, justifiquen el reconocimiento de la obligación.

Corresponderá al Presidente de la Entidad local o al Órgano facultado

estatutariamente para ello, en el caso de Organismos autónomos dependientes, el

reconocimiento y la liquidación de obligaciones derivadas de los compromisos de gastos

legalmente adquiridos. Las bases de ejecución del presupuesto para cada ejercicio recogerán

las delegaciones o desconcentraciones que en materia de reconocimiento y liquidación de

obligaciones se hayan efectuado. En el supuesto de delegaciones o desconcentraciones con

carácter permanente bastará una remisión expresa a éstas.

La ordenación del pago es el acto mediante el cual el ordenador de pagos, en base a

una obligación reconocida y liquidada, expide la correspondiente orden de pago contra la

Tesorería de la Entidad (art 61 RD 500/90).

Competerá al Presidente de la Entidad local, o al Órgano que tenga estatutariamente

atribuida la función en los Organismos autónomos dependientes las funciones de la

ordenación de pagos. El Presidente de la Entidad local podrá delegar el ejercicio de las

funciones de la ordenación de pagos, de acuerdo con lo establecido en la Ley 7/1985, de 2 de

abril.

Un mismo acto administrativo podrá abarcar más de una de las fases de ejecución del

presupuesto de gastos, pudiéndose dar los siguientes casos: a) Autorización-disposición b)

Autorización-disposición-reconocimiento de la obligación. El acto administrativo que

acumule dos o más fases producirá los mismos efectos que si dichas fases se acordaran en

actos administrativos separados (art 67 RD 500/90).

www.clasesdeangel.com Pag. 15 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

Las Entidades locales deberán establecer en las bases de ejecución del presupuesto

los supuestos en que, atendiendo a la naturaleza de los gastos y a criterios de economía y

agilidad administrativa, se acumulen varias fases en un solo acto administrativo. En cualquier

caso, el Órgano o la Autoridad que adopte el acuerdo deberá tener competencia, originaria,

delegada o desconcentrada, para acordar todas y cada una de las fases que en aquél se

incluyan (art 68 RD 500/90).

Órdenes de pago a justificar:

Tendrán el carácter de « justificar» las órdenes de pago cuyos documentos justificativos no se

puedan acompañar en el momento de su expedición. Las órdenes de pago «a justificar» se

expedirán en base a resolución de la Autoridad competente para autorizar el gasto a que se

refieran y se aplicarán a los correspondientes créditos presupuestarios. La expedición de

órdenes de pago « justificar» habrá de acomodarse al plan de disposición de Fondos de la

Tesorería que se establezca por el Presidente de la Entidad, salvo en el caso de que se trate

de paliar las consecuencias de acontecimientos catastróficos, situaciones que supongan

grave peligro o necesidades que afecten directamente a la seguridad pública.

Los perceptores de estas órdenes de pago quedarán obligados a justificar la aplicación

de las cantidades percibidas en el plazo máximo de tres meses desde la percepción de los

correspondientes fondos. Los perceptores de órdenes de pago «a justificar» estarán sujetos

al régimen de responsabilidades que establece la normativa vigente y deberán reintegrar a la

Entidad Local las cantidades no invertidas o no justificadas

No podrán expedirse nuevas órdenes de pago «a justificar» por los mismos conceptos

presupuestarios, a perceptores que tuvieran en su poder fondos pendientes de justificación.

Anticipos de caja fija:

Para las atenciones corrientes de carácter periódico o repetitivo, tales como dietas,

gastos de locomoción, material de oficina no inventariable, conservación y otros de similares

características, los fondos librados a justificar podrán tener el carácter de anticipos de caja

fija.

Tendrán la consideración de anticipos de caja fija las provisiones de fondos de

carácter no presupuestario y permanente que se realicen a pagadurías, cajas y habilitaciones

para la atención inmediata y posterior aplicación al Presupuesto del año en que se realicen,

de los gastos a que se refiere el párrafo anterior. Las provisiones en concepto de anticipos de

caja fija se realizarán en base a una resolución dictada por la Autoridad competente para

autorizar los pagos y se aplicarán inicialmente al concepto no presupuestario que, a tal

objeto, se determine. En ningún caso la cuantía global de los anticipos de caja fija podrá

exceder de la cantidad que, a tal efecto, fije el Pleno de la Entidad.

Los cajeros, pagadores y habilitados que reciban anticipos de caja fija, rendirán

cuentas por los gastos atendidos con los mismos, a medida que sus necesidades de Tesorería

aconsejen la reposición de los fondos utilizados, siempre de acuerdo con las normas que, a

www.clasesdeangel.com Pag. 16 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

tal efecto, se dicten por el Pleno de la Entidad. Las órdenes de pago de reposición de fondos

se expedirán con aplicación a los conceptos presupuestarios a que correspondan las

cantidades debidamente justificadas y por el importe de las mismas, previa presentación y

aprobación por la Autoridad competente de las correspondientes cuentas. Los fondos no

invertidos que, en fin de ejercicio, se hallen en poder de los respectivos cajeros, pagadores o

habilitados, se utilizarán por éstos en el nuevo ejercicio, para las atenciones para las que el

anticipo se concedió. En cualquier caso, los perceptores de estos fondos quedarán obligados

a justificar la aplicación de los percibidos a lo largo del ejercicio presupuestario en que se

constituyó el anticipo.

Gastos de carácter plurianual:

Son gastos de carácter plurianual aquellos que extienden sus efectos económicos a

ejercicios posteriores a aquel en que se autoricen y comprometan. La autorización y el

compromiso de los gastos de carácter plurianual se subordinará al crédito que para cada

ejercicio se consigne en los respectivos Presupuestos.

Podrán adquirirse compromisos de gastos con carácter plurianual siempre que su

ejecución se inicie en el propio ejercicio y que, además se encuentren en alguno de los casos

siguientes: a) Inversiones y transferencias de capital. b) Contratos de suministros, de

asistencia técnica y científica, de prestación de servicios, de ejecución de obras, de

mantenimiento y de arrendamiento de equipos que no puedan ser estipulados o resulten

antieconómicos por un año. c) Arrendamiento de bienes inmuebles. d) Cargas financieras de

las deudas de la Entidad local.

El número de ejercicios posteriores a que pueden aplicarse los gastos referidos en los

apartados a) y b) anteriores no será superior a cuatro. En el caso de inversiones y

transferencias de capital el gasto que se impute a cada uno de los ejercicios futuros

autorizados no podrá exceder de la cantidad que resulte de aplicar al crédito inicial

correspondiente en el año en que se adquiera el compromiso en firme los siguientes

porcentajes: En el ejercicio inmediato siguiente, el 70 por 100. En el segundo ejercicio, el 60

por 100. En el tercer y cuarto ejercicio, el 50 por 100.

En casos excepcionales el Pleno de la Entidad podrá ampliar el número de

anualidades así como elevar los porcentajes anteriores. El Pleno de la Entidad podrá

igualmente, a los efectos de facilitar su cálculo fijar directamente el importe de los nuevos

límites

La gestión de los gastos de carácter plurianual se realizará en las siguientes fases: a)

Autorización del gasto. b) Disposición o compromiso del gasto. El contenido y definición de

ambas fases es el mismo que el de sus correlativas fases de ejecución en el ejercicio corriente

y, con carácter general, serán simultáneas a éstas Las fases de autorización y disposición

pueden acumularse en un solo acto administrativo.

Previamente a la autorización de gastos con imputación a ejercicios futuros, el

Interventor deberá certificar que no se superan los límites cuantitativos regulados en el art

82, y, en su caso, 84 (RD 500/90)

www.clasesdeangel.com Pag. 17 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

Corresponde la autorización y disposición de los gastos plurianuales al Pleno de la

Entidad. El Pleno podrá delegar dicha competencia de acuerdo con la normativa vigente

4.2 EJECUCIÓN DEL PRESUPUESTO DE INGRESOS

La ejecución del presupuesto de ingresos se realiza a través de las siguientes fases:

- Reconocimiento de los derechos de cobro: acto mediante el cual se cuantifica y se reconoce

la existencia de un crédito o derecho de cobro a favor de la entidad (ej. Aprobación padrones

tributarios)

- Extinción del derecho. Con carácter general, se produce mediante el cobro.

Estas dos fases pueden darse de manera separada, o bien, de forma simultánea.

4.3 VINCULACIÓN JURÍDICA DE LOS CRÉDITOS Y MODIFICACIONES

PRESUPUESTARIAS

La “vinculación jurídica de los créditos” es una técnica que permite agrupar distintas

partidas de gasto en una “bolsa de vinculación” que permite alterar el destino de los créditos

agrupados en los niveles inferiores siempre y cuando dichos créditos se destinen a otros

objetivos incluidos dentro del nivel de vinculación jurídica establecido. El objetivo es reducir

la necesidad de efectuar modificaciones presupuestarias y dotar de agilidad la gestión del

presupuesto de gastos.

Los niveles de vinculación jurídica de los créditos podrán fijarse en las bases de

ejecución del presupuesto (art 28 RD 500/90), con las siguientes limitaciones (art 29 RD

500/90):

a) Respecto de la clasificación funcional (pro programas), el grupo de función -Área de gasto-

(primer dígito).

b) Respecto de la clasificación económica, el capítulo (primer dígito).

La razón de ser de las modificaciones presupuestarias hay que buscarla en las

distintas necesidades que pueden surgir a lo largo del ejercicio, bien porque no estuvieran

previstas, o bien porque desaparezcan a lo largo del mismo. Dado el carácter limitativo del

presupuesto, y teniendo en cuenta que se trata de una previsión elaborada en el ejercicio

anterior, se establecen unos cauces que permiten alterar los límites establecidos en el

presupuesto, permitiendo adaptarse a las nuevas necesidades surgidas durante el ejercicio.

Las modificaciones presupuestarias permiten alterar los créditos aprobados

inicialmente, sin tener que esperar a la aprobación del presupuesto del ejercicio siguiente.

Las modificaciones de crédito que podrán ser realizadas en los presupuestos de

gastos de la Entidad y de sus Organismos autónomos son las siguientes (art 34 RD 500/90):

www.clasesdeangel.com Pag. 18 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

a) Créditos extraordinarios.

b) Suplementos de créditos

c) Ampliaciones de créditos

d) Transferencias de crédito

e) Generación de créditos por ingresos.

f) Incorporación de remanentes de crédito

g) Bajas por anulación

Los créditos extraordinarios son aquellas modificaciones del Presupuesto de gastos

mediante los que se asigna crédito para la realización de un gasto específico y determinado

que no puede demorarse hasta el ejercicio siguiente y para el que no existe crédito.

Los suplementos de crédito son aquellas modificaciones del Presupuesto de gastos

en los que concurriendo las mismas circunstancias anteriores en relación con el gasto a

realizar, el crédito previsto resulta insuficiente y no puede ser objeto de ampliación

Los créditos extraordinarios y suplementos de crédito se podrán financiar

indistintamente con alguno o algunos de los siguientes recursos:

a) Con cargo al Remanente Líquido de Tesorería calculado de acuerdo con lo establecido en

los artículos 101 a 104 RD 500/90.

b) Con nuevos o mayores ingresos efectivamente recaudados sobre los totales previstos en

algún concepto del Presupuesto corriente.

c) Mediante anulaciones o bajas de créditos de otras partidas del Presupuesto vigente no

comprometidas, cuyas dotaciones se estimen reducibles sin perturbación del respectivo

servicio.

Los créditos extraordinarios y los suplementos de crédito para gastos de inversión

podrán financiarse, además de con los recursos indicados en el apartado anterior, con los

procedentes de operaciones de crédito.

Los expedientes de concesión de créditos extraordinarios y suplementos de crédito

serán incoados, por orden del Presidente de la Corporación y, en su caso, de los Órganos

competentes de los Organismos autónomos dependientes de la misma, en las unidades que

tengan a su cargo la gestión de los créditos o sean responsables de los correspondientes

programas. A la propuesta se habrá de acompañar una Memoria justificativa de la necesidad

de la medida que deberá precisar la clase de modificación a realizar, las partidas

presupuestarias a las que afecta y los medios o recursos que han de financiarla, debiendo

acreditarse: a) El carácter específico y determinado del gasto a realizar y la imposibilidad de

demorarlo a ejercicios posteriores. b) La inexistencia en el estado de gastos del presupuesto

de crédito destinado a esa finalidad específica en el caso de crédito extraordinario, o la

insuficiencia del saldo de crédito no comprometido en la partida correspondiente, en caso de

suplemento de crédito. Dicha inexistencia o insuficiencia de crédito deberá verificarse en el

nivel en que esté establecida la vinculación jurídica. c) Si el medio de financiación se

corresponde con nuevos o mayores ingresos sobre los previstos, que el resto de los ingresos

vienen efectuándose con normalidad, salvo que aquéllos tengan carácter finalista. d) La

www.clasesdeangel.com Pag. 19 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

insuficiencia de los medios de financiación previstos en el artículo 36.1 en el caso de que se

pretenda acudir a la financiación excepcional establecida por el artículo 158.5 de la Ley

39/1988, de 28 de diciembre.

La propuesta de modificación previo informe de la Intervención será sometida por el

Presidente a la aprobación del Pleno de la Corporación. La aprobación de los expedientes por

el Pleno se realizará con sujeción a los mismos trámites y requisitos que los Presupuestos,

debiendo ser ejecutivos dentro del mismo ejercicio en que se autoricen. En la tramitación de

los expedientes de concesión de créditos extraordinarios y de los suplementos de créditos

serán de aplicación las normas sobre información, reclamaciones y publicidad aplicables a la

aprobación de los Presupuestos de la Entidad. Igualmente serán aplicables las normas

referentes a los recursos contencioso-administrativos contra los Presupuestos de la Entidad –

Los Acuerdos de las Entidades locales que tengan por objeto la concesión de créditos

extraordinarios o suplementos de crédito en casos de calamidad pública o de naturaleza

análoga, de excepcional interés general serán inmediatamente ejecutivos sin perjuicio de las

reclamaciones que contra los mismos se promuevan. Dichas reclamaciones deberán

sustanciarse dentro de los ocho días siguientes a su presentación, entendiéndose denegadas

de no notificarse su resolución al interesado dentro de dicho plazo

Una ampliación de crédito (art 39 RD 500/90) es la modificación al alza del

Presupuesto de gastos que se concreta en el aumento de crédito presupuestario en alguna

de las partidas ampliables relacionadas expresa y taxativamente en las Bases de Ejecución

del Presupuesto, previo cumplimiento de los requisitos exigidos en este artículo y en función

de la efectividad de recursos afectados no procedentes de operaciones de crédito

En los expedientes de ampliación de crédito, cuya tramitación se regulará en las Bases

de Ejecución del Presupuesto, habrán de especificarse los medios o recursos que han de

financiar el mayor gasto, extremo que deberá acreditarse con el reconocimiento en firme de

mayores derechos sobre los previstos en el Presupuesto de ingresos que se encuentren

afectados al crédito que se pretende ampliar.

Transferencia de crédito (art 40 RD 500/90) es aquella modificación del Presupuesto

de gastos mediante la que, sin alterar la cuantía total del mismo, se imputa el importe total o

parcial de un crédito a otras partidas presupuestarias con diferente vinculación jurídica.

Las Bases de Ejecución del Presupuesto deberán establecer el régimen de las

transferencias de crédito y el órgano competente para autorizarlas en cada caso.

En todo caso la aprobación de las transferencias de crédito entre distintos grupos de

función -Áreas de gasto- será competencia del Pleno de la Corporación salvo cuando afecten

a créditos de personal.

Las transferencias de crédito de cualquier clase estarán sujetas a las siguientes

limitaciones:

a) No afectarán a los créditos ampliables ni a los extraordinarios concedidos durante el

ejercicio.

www.clasesdeangel.com Pag. 20 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

b) No podrán minorarse los créditos que hayan sido incrementados con suplementos o

transferencias, salvo cuando afecten a créditos de personal, ni los créditos incorporados

como consecuencia de remanentes no comprometidos procedentes de Presupuestos

cerrados.

c) No incrementaran créditos que, como consecuencia de otras transferencias, hayan sido

objeto de minoración, salvo cuando afecten a créditos de personal.

Podrán generar créditos (art 43 RD 500/90) en los estados de gastos de los

presupuestos los ingresos de naturaleza no tributaria derivados de las siguientes

operaciones:

a) Aportaciones o compromisos firmes de aportación de personas físicas o jurídicas para

financiar, juntamente con la Entidad local o con alguno de sus Organismos autónomos,

gastos que por su naturaleza estén comprendidos en los fines u objetivos de los mismos.

b) Enajenaciones de bienes de la Entidad local o de sus Organismos autónomos

c) Prestación de servicios.

d) Reembolsos de préstamos

e) Los importes procedentes de reintegros de pagos indebidos con cargo al presupuesto

corriente, en cuanto a la reposición de crédito en la correlativa partida presupuestaria.

En las bases de ejecución del presupuesto se regulará la tramitación de los

expedientes de generación de créditos

Incorporación de remanentes de créditos (art 47 RD 500/90): podrán ser

incorporados a los correspondientes créditos de los presupuestos de gastos del ejercicio

inmediato siguiente, los remanentes de crédito no utilizados procedentes de:

a) Los créditos extraordinarios y los suplementos de crédito, así como las transferencias de

crédito que hayan sido concedidos o autorizados, respectivamente, en el último trimestre del

ejercicio.

b) Los créditos que amparen compromisos de gasto del ejercicio anterior a que hace

referencia el artículo 26.2.b) de este Real Decreto.

c) Los créditos por operaciones de capital.

d) Los créditos autorizados en función de la efectiva recaudación de los derechos afectados.

2. No serán incorporables los créditos declarados no disponibles ni los remanentes de

créditos ya incorporados en el ejercicio precedente.

3. La tramitación de los expedientes de incorporación de créditos deberá regularse en las

bases de ejecución del presupuesto.

4. Los remanentes incorporados, según lo previsto en el apartado 1, podrán ser aplicados tan

solo dentro del ejercicio presupuestario al que la incorporación se acuerde y, en el supuesto

del punto a) de dicho apartado, para los mismos gastos que motivaron en cada caso su

concesión y autorización.

5. No obstante, los remanentes de crédito que amparen proyectos financiados con ingresos

afectados deberán incorporarse obligatoriamente sin que les sean aplicables las reglas de

www.clasesdeangel.com Pag. 21 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

limitación en el número de ejercicios, salvo que se desista total o parcialmente de iniciar o

continuar la ejecución del gasto, o que se haga imposible su realización.

Baja por anulación (arts 49 a 51 RD 500/90) es la modificación del presupuesto de

gastos que supone una disminución total o parcial en el crédito asignado a una partida del

presupuesto.

Corresponderá al Pleno de la Entidad la aprobación de las bajas por anulación de

créditos

Puede darse de baja por anulación cualquier crédito del presupuesto de gastos hasta

la cuantía correspondiente al saldo de crédito siempre que dicha dotación se estime

reducible o anulable sin perturbación del respectivo servicio.

Podrán dar lugar a una baja de créditos:

a) La financiación de remanentes de tesorería negativos.

b) La financiación de créditos extraordinarios y suplementos de crédito

c) La ejecución de otros acuerdos del Pleno de la Entidad local.

4.4 LA LIQUIDACIÓN DE LOS PRESUPUESTOS

El cierre y liquidación de los Presupuestos de la Entidad local y de los Organismos

autónomos de ella dependientes se efectuará, en cuanto a la recaudación de derechos y el

pago de obligaciones, el 31 de diciembre del año natural. La confección de los estados

demostrativos de la liquidación del Presupuesto deberá realizarse antes del día primero de

marzo del ejercicio siguiente.

Corresponderá al Presidente de la Entidad local, previo informe de la Intervención, la

aprobación de la liquidación del Presupuesto de la Entidad local y de las liquidaciones de los

Presupuestos de los Organismos autónomos de ella dependientes. De la liquidación de cada

uno de los Presupuestos citados, una vez efectuada su aprobación, se dará cuenta al Pleno

en la primera sesión que celebre

Las Entidades locales remitirán copia de la liquidación de sus Presupuestos, antes de

finalizar el mes de marzo del ejercicio siguiente al que corresponda, a la Comunidad

Autónoma y al Centro o Dependencia del Ministerio de Economía y Hacienda que éste

determine.

Los créditos para gastos que el último día del ejercicio presupuestario no estén

afectados al cumplimiento de obligaciones ya reconocidas quedarán anulados de pleno

derecho.

Los derechos liquidados pendientes de cobro y las obligaciones reconocidas

pendientes de pago quedarán a cargo de la Tesorería de la Entidad local.

www.clasesdeangel.com Pag. 22 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

La Liquidación del Presupuesto pondrá de manifiesto:

a) Respecto del Presupuesto de gastos, y para cada partida presupuestaria, los créditos

iniciales, sus modificaciones y los créditos definitivos, los gastos autorizados y

comprometidos, las obligaciones reconocidas, los pagos ordenados y los pagos realizados.

b) Respecto del Presupuesto de ingresos, y para cada concepto, las previsiones iniciales, sus

modificaciones y las previsiones definitivas los derechos reconocidos y anulados así como los

recaudados netos.

Como consecuencia de la liquidación del Presupuesto deberán determinarse:

a) Los derechos pendientes de cobro y las obligaciones pendientes de pago a 31 de

diciembre.

b) El resultado presupuestario del ejercicio.

c) Los remanentes de crédito

d) El remanente de Tesorería

Los derechos pendientes de cobro y las obligaciones reconocidas pendientes de pago

a 31 de diciembre integrarán la agrupación de Presupuestos cerrados y tendrán la

consideración de operaciones de la Tesorería local.

Sin perjuicio del carácter de los derechos y obligaciones de Presupuestos cerrados, las

operaciones que les afecten deberán ser instrumentadas, autorizadas y justificadas con los

mismos requisitos exigidos para las operaciones aplicadas al Presupuesto corriente. Las

operaciones de la agrupación de Presupuestos cerrados serán objeto de contabilidad

independiente de la referida al Presupuesto corriente.

El resultado de las operaciones presupuestarias del ejercicio vendrá determinado por

la diferencia entre los derechos presupuestarios liquidados durante el ejercicio y las

obligaciones presupuestarias reconocidas durante el mismo período. A los efectos del cálculo

del resultado presupuestario los derechos liquidados se tomarán por sus valores netos, es

decir, derechos liquidados durante el ejercicio una vez deducidos aquéllos que, por cualquier

motivo, hubieran sido anulados. Igualmente, las obligaciones reconocidas se tomarán por sus

valores netos, es decir, obligaciones reconocidas durante el ejercicio una vez deducidas

aquéllas que, por cualquier motivo, hubieran sido anuladas.

El resultado presupuestario deberá en su caso, ajustarse en función de las

obligaciones financiadas con remanentes de Tesorería y de las diferencias de financiación

derivadas de gastos con financiación afectada. Para los Organismos autónomos no

administrativos, el ajuste se producirá además en función del resultado de operaciones

comerciales.

Los remanentes de crédito están constituidos por los saldos de créditos definitivos no

afectados al cumplimiento de obligaciones reconocidas. Integrarán los remanentes de crédito

los siguientes componentes: a) Los saldos de disposiciones, es decir, la diferencia entre los

gastos dispuestos o comprometidos y las obligaciones reconocidas. b) Los saldos de

www.clasesdeangel.com Pag. 23 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

autorizaciones, es decir, las diferencia entre los gastos autorizados y los gastos

comprometidos. c) Los saldos de crédito es decir, la suma de los créditos disponibles,

créditos no disponibles y créditos retenidos pendientes de utilizar.

El remanente de Tesorería de la Entidad local estará integrado por los derechos

pendientes de cobro, las obligaciones pendientes de pago y los fondos líquidos, todos ellos

referidos a 31 de diciembre del ejercicio.

Los derechos pendientes de cobro comprenderán: a) Derechos presupuestarios

liquidados durante el ejercicio, pendientes de cobro. b) Derechos presupuestarios liquidados

en ejercicios anteriores pendientes de cobro. c) Los saldos de las cuentas de deudores no

presupuestarios.

Las obligaciones pendientes de pago comprenderán: a) Las obligaciones

presupuestarias pendientes de pago, reconocidas durante el ejercicio, esté o no ordenado su

pago, b) Las obligaciones presupuestarias pendientes de pago, reconocidas en ejercicios

anteriores, esté o no ordenado su pago. c) Los saldos de las cuentas de acreedores no

presupuestarios.

El remanente de Tesorería se cuantificará de acuerdo con lo establecido

anteriormente, deducidos los derechos pendientes de cobro que se consideren de difícil o

imposible recaudación. La determinación de la cuantía de los derechos que se consideren de

difícil o imposible recaudación podrá realizarse bien de forma individualizada, bien mediante

la fijación de un porcentaje a tanto alzado. Para determinar los derechos de difícil o

imposible recaudación se deberá tener en cuenta la antigüedad de las deudas, el importe de

las mismas, la naturaleza de los recursos de que se trate, los porcentajes de recaudación

tanto en período voluntario como en vía ejecutiva y demás criterios de valoración que de

forma ponderada se establezcan por la Entidad local. En cualquier caso, la consideración de

un derecho como de difícil o imposible recaudación no implicará su anulación ni producirá su

baja en cuentas.

Se entenderá por remanente de Tesorería inicial el obtenido una vez efectuadas las

deducciones anteriores. El remanente de Tesorería positivo constituye un recurso para la

financiación de modificaciones de crédito en el presupuesto. El remanente líquido de

Tesorería será, en cada momento, el que resulte de deducir del remanente inicial las cuantías

ya destinadas a financiar modificaciones de crédito.

En ningún caso el remanente de Tesorería formará parte de las previsiones iniciales

de ingresos ni podrá financiar, en consecuencia, los créditos iniciales del presupuesto de

gastos. La utilización del remanente de Tesorería como recurso para la financiación de

modificaciones de créditos no dará lugar ni al reconocimiento ni a la liquidación de derechos

presupuestarios.

En caso de liquidación del presupuesto con un resultado negativo en el cálculo del

remanente de Tesorería deberá procederse de acuerdo con lo establecido en el artículo 193

RDL 2/2004 (Reducción de gastos en el nuevo presupuesto por cuantía igual al déficit

producido)

www.clasesdeangel.com Pag. 24 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

El estado de liquidación del presupuesto de gastos informa sobre cómo se ha

ejecutado el presupuesto de gastos de una Entidad local y por tanto, contiene la información

necesaria para conocer cuánto se ha gastado la entidad local en un año, en qué se han

gastado esos recursos, y quién los ha gastado. El estado de liquidación del presupuesto de

gastos informa sobre cómo se ha ejecutado el presupuesto de gastos.

(Denominación de la Entidad)

ESTADO DE LIQUIDACIÓN DEL PRESUPUESTO EJERCICIO………

1.- LIQUIDACIÓN DEL PRESUPUESTO DE GASTOS

PARTIDA DESCRIPCIÓN CREDITOS PRESUPUESTARIOS GASTOS OBLIGACIONES PAGOS OBLIGACIONES REMANENTES

PRESUPUESTARIA INICIALES MODIFIC DEFINITIVOS COMPROMETIDOS RECONOCIDAS PENDIENTES DE CRÉDITO

NETAS DE PAGO A 31

DE DICIEMBRE

TOTAL

El significado de las columnas que conforman este Estado es el siguiente:

Partida presupuestaria y descripción: Informa sobre cada concepto de gasto presupuestado.

Créditos presupuestarios: Recoge los iniciales autorizados por el Pleno y sus modificaciones, obteniendo así los créditos definitivos, que expresan

la cantidad máxima que la Entidad puede gastar en un concepto determinado.

Gastos comprometidos: expresa el crédito comprometido con terceros para la realización de un gasto con cargo a una partida presupuestaria.

Obligaciones reconocidas netas: recoge el importe de las obligaciones de pago que han tenido origen en el ejercicio. Expresa el importe que se ha

gastado en el ejercicio y se considera gasto presupuestario.

Pagos: importe de las obligaciones reconocidas en el ejercicio que se han pagado.

Obligaciones pendientes de pago a 31 de Diciembre: Recoge el importe de las obligaciones reconocidas en el ejercicio que se encuentran

pendientes de pago. Su importe será el resultado de restar a las obligaciones reconocidas netas el importe de los pagos.

Remanente de crédito: expresa el importe de los créditos definitivos que no se han consumido durante el ejercicio. Su importe será el resultado de

restar a los créditos definitivos las obligaciones reconocidas netas.

4.5.- EL RESULTADO PRESUPUESTARIO.

El resultado presupuestario forma parte del estado de liquidación del presupuesto y

es la diferencia entre la totalidad de los derechos presupuestarios netos liquidados en el

ejercicio y las obligaciones presupuestarias netas reconocidas en el mismo periodo. En

consecuencia, refleja el superávit o déficit del ejercicio de la entidad local.

www.clasesdeangel.com Pag. 25 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

ESTADO DE LIQUIDACIÓN DEL PRESUPUESTO

RESULTADO PRESUPUESTARIO EJERCICIO

CONCEPTOS DERECHOS OBLIGACIONES AJUSTES RESULTADO

RECONOCIDOS RECONOCIDAS PRESUPUESTARIO

NETOS NETAS

a.- Operaciones corrientes

b.- Otras operaciones no financieras

1.- Total operaciones no financieras a+b

2.- Activos financieros.

3.- Pasivos financieros

RESULTADO PRESUPUESTARIO DEL EJERCICIO

AJUSTES

4.- Créditos gastados financiados con remanentes de tesorería para gastos generales

5.- Desviaciones de financiación negativas del ejercicio

6.- Desviaciones de financiación positivas del ejercicio

RESULTADO PRESUPUESTARIO AJUSTADO

Cuando el resultado presupuestario ajustado del ejercicio es negativo, se estaría ante una situación

financiera que debe ser analizada y en su caso, corregida, puesto que dicho resultado pone de manifiesto la

insuficiencia de los derechos reconocidos en el ejercicio para atender las obligaciones generadas en el mismo

y, por tanto, supone una ejecución presupuestaria contraria al principio de estabilidad presupuestaria.

www.clasesdeangel.com Pag. 26 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

5. LA FISCALIZACIÓN DE LOS PRESUPUESTOS

5.1 CONTROL INTERNO

Al control y fiscalización dedica el TRLRHL el Capítulo IV del Título VI (Presupuesto y

gasto público) que comprende los artículos 213 a 223.

El control de las cuentas y de la gestión económica de las entidades locales puede ser

interno (realizado por órganos de la propia entidad local) o externo, realizado por órganos e

instituciones ajenas a la entidad local.

Al control interno dedica el TRLRHL los artículos 213 a 222, distinguiendo entre:

- función interventora.

- función de control financiero, incluida la auditoría de cuentas, y

- función de control de la eficacia.

Este control interno es el que se realiza por los órganos interventores de las entidades

locales.

La función interventora tendrá por objeto fiscalizar todos los actos de las entidades

locales y de sus organismos autónomos que den lugar al reconocimiento y liquidación de

derechos y obligaciones o gastos de contenido económico, los ingresos y pagos que de

aquéllos se deriven, y la recaudación, inversión y aplicación en general, de los caudales

públicos administrados, con el fin de que la gestión se ajuste a las disposiciones aplicables en

cada caso. El ejercicio de esta función comprenderá a) La intervención crítica o previa de

todo acto, documento o expediente susceptible de producir derechos u obligaciones de

contenido económico o movimiento de fondos de valores. b) La intervención formal de la

ordenación del pago. c) La intervención material del pago. d) La intervención y comprobación

material de las inversiones y de la aplicación de las subvenciones.

Si en el ejercicio de la función interventora el órgano interventor se manifestara en

desacuerdo con el fondo o con la forma de los actos, documentos o expedientes examinados,

deberá formular sus reparos por escrito antes de la adopción del acuerdo o resolución.

Efecto de los reparos: Cuando la disconformidad se refiera al reconocimiento o

liquidación de derechos a favor de las entidades locales o sus organismos autónomos, la

oposición se formalizará en nota de reparo que, en ningún caso, suspenderá la tramitación

del expediente. Si el reparo afecta a la disposición de gastos, reconocimiento de obligaciones

u ordenación de pagos, se suspenderá la tramitación del expediente hasta que aquél sea

solventado en los siguientes casos: a) Cuando se base en la insuficiencia de crédito o el

propuesto no sea adecuado. b) Cuando no hubieran sido fiscalizados los actos que dieron

www.clasesdeangel.com Pag. 27 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

origen a las órdenes de pago. c) En los casos de omisión en el expediente de requisitos o

trámites esenciales. d) Cuando el reparo derive de comprobaciones materiales de obras,

suministros, adquisiciones y servicios.

Cuando el órgano a que afecte el reparo no esté de acuerdo con este, corresponderá

al presidente de la entidad local resolver la discrepancia, siendo su resolución ejecutiva. Esta

facultad no será delegable en ningún caso. No obstante, corresponderá al Pleno la resolución

de las discrepancias cuando los reparos: a) Se basen en insuficiencia o inadecuación de

crédito. b) Se refieran a obligaciones o gastos cuya aprobación sea de su competencia

El órgano interventor elevará informe al Pleno de todas las resoluciones adoptadas

por el Presidente de la Entidad Local contrarias a los reparos efectuados, así como un

resumen de las principales anomalías detectadas en materia de ingresos. Dicho informe

atenderá únicamente a aspectos y cometidos propios del ejercicio de la función fiscalizadora,

sin incluir cuestiones de oportunidad o conveniencia de las actuaciones que fiscalice. El

Presidente de la Corporación podrá presentar en el Pleno informe justificativo de su

actuación

El órgano interventor remitirá anualmente al Tribunal de Cuentas todas las

resoluciones y acuerdos adoptados por el Presidente de la Entidad Local y por el Pleno de la

Corporación contrarios a los reparos formulados, así como un resumen de las principales

anomalías detectadas en materia de ingresos. A la citada documentación deberá acompañar,

en su caso, los informes justificativos presentados por la Corporación local.

No estarán sometidos a intervención previa los gastos de material no inventariable,

contratos menores, así como los de carácter periódico y demás de tracto sucesivo, una vez

intervenido el gasto correspondiente al período inicial del acto o contrato del que deriven o

sus modificaciones, así como otros gastos menores de 3.005,06 euros que, de acuerdo con la

normativa vigente, se hagan efectivos a través del sistema de anticipos de caja fija.

El Pleno podrá acordar, a propuesta del presidente y previo informe del órgano

interventor, que la intervención previa se limite a comprobar los siguientes extremos: a) La

existencia de crédito presupuestario y que el propuesto es el adecuado a la naturaleza del

gasto u obligación que se proponga contraer. b) Que las obligaciones o gastos se generan por

órgano competente. c) Aquellos otros extremos que, por su trascendencia en el proceso de

gestión se determinen por el Pleno a propuesta del presidente.

Las obligaciones o gastos sometidos a la fiscalización limitada serán objeto de otra

plena con posterioridad, ejercida sobre una muestra representativa de los actos, documentos

o expedientes que dieron origen a la referida fiscalización mediante la aplicación de técnicas

de muestreo o auditoría con el fin de verificar que se ajustan a las disposiciones aplicables en

cada caso y determinar el grado del cumplimiento de la legalidad en la gestión de los

créditos. Los órganos de control interno que realicen las fiscalizaciones con posterioridad

deberán emitir informe escrito en el que hagan constar cuantas observaciones y

conclusiones se deduzcan de ellas. Estos informes se remitirán al Pleno con las observaciones

que hubieran efectuado los órganos gestores. Las entidades locales podrán determinar,

mediante acuerdo del Pleno, la sustitución de la fiscalización previa de derechos por la

www.clasesdeangel.com Pag. 28 info@clasesdeangel.es

OPOSICIONES AUXILIARES ADVOS ENTIDADES LOCALES TEMA 01

inherente a la toma de razón en contabilidad y por actuaciones comprobatorias posteriores

mediante la utilización de técnicas de muestreo o auditoría.

El control financiero tendrá por objeto comprobar el funcionamiento en el aspecto

económico-financiero de los servicios de las entidades locales, de sus organismos autónomos

y de las sociedades mercantiles de ellas dependientes. Dicho control tendrá por objeto

informar acerca de la adecuada presentación de la información financiera, del cumplimiento

de las normas y directrices que sean de aplicación y del grado de eficacia y eficiencia en la

consecución de los objetivos previstos. El control financiero se realizará por procedimientos

de auditoría de acuerdo con las normas de auditoría del sector público. Como resultado del

control efectuado habrá de emitirse informe escrito en el que se haga constar cuantas

observaciones y conclusiones se deduzcan del examen practicado. Los informes,

conjuntamente con las alegaciones efectuadas por el órgano auditado, serán enviados al

Pleno para su examen.

El control de eficacia tendrá por objeto la comprobación periódica del grado de

cumplimiento de los objetivos, así como el análisis del coste de funcionamiento y del

rendimiento de los respectivos servicios o inversiones

5.2 CONTROL EXTERNO

El art 223 TRLRHL regula el control externo, que dispone: La fiscalización externa de

las cuentas y de la gestión económica de las entidades locales y de todos los organismos y

sociedades de ellas dependientes es función propia del Tribunal de Cuentas, con el alcance y

condiciones que establece su ley orgánica reguladora y su ley de funcionamiento. A tal

efecto, las entidades locales rendirán al citado Tribunal, antes del día 15 de octubre de cada

año, la cuenta general correspondiente al ejercicio económico anterior. Una vez fiscalizadas

las cuentas por el Tribunal, se someterá a la consideración de la entidad local la propuesta de

corrección de las anomalías observadas y el ejercicio de las acciones procedentes, sin

perjuicio, todo ello, de las actuaciones que puedan corresponder al Tribunal en los casos de

exigencia de responsabilidad contable. Lo establecido en el presente artículo se entiende sin

menoscabo de las facultades que, en materia de fiscalización externa de las entidades

locales, tengan atribuidas por sus Estatutos las comunidades autónomas (Ley 1/1988, de la

Cámara de cuentas de Andalucía atribuye a este órgano la fiscalización externa de la gestión

económico-financiera y contable de los fondos públicos de la Comunidad Autónoma de

Andalucía, incluyendo Las Corporaciones Locales que forman parte del territorio de la

Comunidad Autónoma, así como los organismos autónomos y empresas públicas de ellas