Potrebbero piacerti anche

- Analisis de Credisomos y La MorosidadDocumento10 pagineAnalisis de Credisomos y La MorosidadRivelinho Ramon RamirezNessuna valutazione finora

- Comportamiento Del Mercado InternacionalDocumento10 pagineComportamiento Del Mercado InternacionalDIEGO CUBILLOSNessuna valutazione finora

- Analisis Consolidacion e Indicadores FinancierosDocumento5 pagineAnalisis Consolidacion e Indicadores FinancierosJuanPabloGuzmánNessuna valutazione finora

- Indicadores FinancierosDocumento12 pagineIndicadores Financieroslesly karol huaman romeroNessuna valutazione finora

- Analisis FinancieroDocumento9 pagineAnalisis FinancierorominaNessuna valutazione finora

- Grimoldi Trabajo Final Largo Plazo Con ConclusionDocumento40 pagineGrimoldi Trabajo Final Largo Plazo Con ConclusionGonzalo Cruz100% (1)

- Evidencia 5 Propuesta ComercialDocumento6 pagineEvidencia 5 Propuesta Comercialalexandra patiño50% (2)

- Informe 4Documento11 pagineInforme 4David AlbujaNessuna valutazione finora

- Analisis de Indicadores FinancierosDocumento13 pagineAnalisis de Indicadores FinancierosNuryNessuna valutazione finora

- Informe Grupo ExitoDocumento8 pagineInforme Grupo ExitoLuisa Fernanda OSSA GOMEZNessuna valutazione finora

- Evidencia 5 Propuesta ComercialDocumento7 pagineEvidencia 5 Propuesta ComercialKaren Ximena Villarraga Cardenas100% (1)

- GUIA 19 - Analisis FinancieroDocumento14 pagineGUIA 19 - Analisis FinancieroNicolas MontenegroNessuna valutazione finora

- Tupasta ResueltoDocumento19 pagineTupasta ResueltoCarlos DionicioNessuna valutazione finora

- Informe FEBANC Abril 26 PDFDocumento80 pagineInforme FEBANC Abril 26 PDFLUIS ANGELNessuna valutazione finora

- Propuesta Comercial Evidencia 5Documento6 paginePropuesta Comercial Evidencia 5shirly ruizNessuna valutazione finora

- Evidencia 5 Propuesta ComercialDocumento9 pagineEvidencia 5 Propuesta ComercialKELLY JOHANA GUEVARANessuna valutazione finora

- Información Financiera y Su Análisis NSVDocumento8 pagineInformación Financiera y Su Análisis NSVNicholas SanchezNessuna valutazione finora

- Evidencia - Propuesta-Comercial CanadáDocumento7 pagineEvidencia - Propuesta-Comercial Canadádaniel santos ramos muñozNessuna valutazione finora

- Análisis de Endeudamiento y ApalancamientoDocumento7 pagineAnálisis de Endeudamiento y ApalancamientoMIGUEL ANGEL AMBROCIONessuna valutazione finora

- Evidencia 5 Propuesta ComercialDocumento10 pagineEvidencia 5 Propuesta Comercialleonard_cantillo_1Nessuna valutazione finora

- AT - Dupont - Dic - 2016.pdf Multiplicador de CapitalDocumento13 pagineAT - Dupont - Dic - 2016.pdf Multiplicador de CapitalJESUS MARTIN ORNA BARILLASNessuna valutazione finora

- Aprendiz: Luisa Elena Lamus Mantilla: Interpretación Financiera en La Toma de Decisiones CrediticiasDocumento3 pagineAprendiz: Luisa Elena Lamus Mantilla: Interpretación Financiera en La Toma de Decisiones CrediticiasYeferson Alberto Amaris QuinteroNessuna valutazione finora

- Factsheet de COMPASS RENTA FIJA LATAM Clase DDocumento2 pagineFactsheet de COMPASS RENTA FIJA LATAM Clase DChristian CasaresNessuna valutazione finora

- Actividad de Aprendizaje 1 - Propuesta Comercial PDFDocumento13 pagineActividad de Aprendizaje 1 - Propuesta Comercial PDFCamila Castillo SanchezNessuna valutazione finora

- Grupo 5 - Caja Municipal MaynasDocumento10 pagineGrupo 5 - Caja Municipal MaynasJhordanNessuna valutazione finora

- Propuesta Comercial.Documento8 paginePropuesta Comercial.Juan CharlyNessuna valutazione finora

- Estados Financieros Caracol 2021 - Entrega FinalDocumento21 pagineEstados Financieros Caracol 2021 - Entrega FinalCamila RodriguezNessuna valutazione finora

- Propuesta Comercial MexicoDocumento9 paginePropuesta Comercial MexicoYoha Rodri FlorezNessuna valutazione finora

- 2do Informe SANOILDocumento53 pagine2do Informe SANOILAlvaro ParedesNessuna valutazione finora

- Analisis A Sifras Del Sector FinancieroDocumento6 pagineAnalisis A Sifras Del Sector FinancieroGustavo Andres CardenasNessuna valutazione finora

- Actividad de Aprendizaje 1 Propuesta ComercialDocumento10 pagineActividad de Aprendizaje 1 Propuesta ComercialdianaNessuna valutazione finora

- Pa Adm - Financiera II GimnasioDocumento12 paginePa Adm - Financiera II GimnasioLM MiguelNessuna valutazione finora

- Análisis de Estados Financieros de La Empresa ELITE S.A. de C.VDocumento4 pagineAnálisis de Estados Financieros de La Empresa ELITE S.A. de C.VAdonay MendozaNessuna valutazione finora

- Entrega Previa 01 Escenario 3Documento21 pagineEntrega Previa 01 Escenario 3Oscar ZambranoNessuna valutazione finora

- Tarea 4. Caso Análisis e Interpretación de Estados FinancierosDocumento7 pagineTarea 4. Caso Análisis e Interpretación de Estados FinancierosIvan BriseñoNessuna valutazione finora

- Analisis Financiero: IntroduccionDocumento2 pagineAnalisis Financiero: IntroduccionEliNessuna valutazione finora

- Propuesta Comercial FinalDocumento14 paginePropuesta Comercial FinalTata RaveNessuna valutazione finora

- Taller Aplicado Liquidez y RentabilidadDocumento8 pagineTaller Aplicado Liquidez y RentabilidadMichelle PastasNessuna valutazione finora

- Analisis de Indicadores Financieros Serconfis SDocumento4 pagineAnalisis de Indicadores Financieros Serconfis SEliana SánchezNessuna valutazione finora

- Método de Análisis Porcentual de ESF y ER.Documento10 pagineMétodo de Análisis Porcentual de ESF y ER.Giancarlos J-sNessuna valutazione finora

- Estados Financieros ATA8 EVO1Documento3 pagineEstados Financieros ATA8 EVO1claudia barretoNessuna valutazione finora

- Analisis Economico Grupo - CarsoDocumento4 pagineAnalisis Economico Grupo - CarsoGerardo SánchezNessuna valutazione finora

- Exposición de MotivosDocumento11 pagineExposición de Motivosignacio percheNessuna valutazione finora

- Caso Aplicativo Banco Internacional, S.A.Documento9 pagineCaso Aplicativo Banco Internacional, S.A.ESTUARDO GARCIA CAMONessuna valutazione finora

- Economia InternacionalDocumento5 pagineEconomia InternacionalDiego Gil Sanchez100% (1)

- EVALUACION C2 - Contabilidad. Grupo 5.Documento7 pagineEVALUACION C2 - Contabilidad. Grupo 5.noemi serna antonioNessuna valutazione finora

- DR Matematica FinancieraDocumento4 pagineDR Matematica FinancieraSebastian NarvaezNessuna valutazione finora

- Propuesta ComercialDocumento8 paginePropuesta ComercialJhön CöntrëräsNessuna valutazione finora

- Libro 2018 Creciendo A Cuenta Gotas PDFDocumento159 pagineLibro 2018 Creciendo A Cuenta Gotas PDFPele Valencia TolaNessuna valutazione finora

- Foro Semana 5 y 6 de Administracion - FinancieraDocumento4 pagineForo Semana 5 y 6 de Administracion - FinancieraarocaNessuna valutazione finora

- Elite S.A. Balance General y ER (Información Financiera y Su Análisis)Documento7 pagineElite S.A. Balance General y ER (Información Financiera y Su Análisis)Juanjo Reboledo100% (1)

- ANÁLISIS Financiero de Alpina.1Documento4 pagineANÁLISIS Financiero de Alpina.1sauoris albani bravo perez0% (1)

- SESIÓN 15 - Contabilidad Financiera - Ratios de LiquidezDocumento18 pagineSESIÓN 15 - Contabilidad Financiera - Ratios de LiquidezAlexandra QCNessuna valutazione finora

- Propuesta Comercial para Ecuador UltimoDocumento10 paginePropuesta Comercial para Ecuador UltimoJavier ErnestoNessuna valutazione finora

- Examen Propuesta ComercialDocumento6 pagineExamen Propuesta ComercialAna Lucia Suarez MonroyNessuna valutazione finora

- Telecomunicaciones ExposicionDocumento9 pagineTelecomunicaciones Exposicionnogalessebastian178Nessuna valutazione finora

- Evidencia 5 Propuesta ComercialDocumento8 pagineEvidencia 5 Propuesta ComercialPoly CancinoNessuna valutazione finora

- Propuesta Comercial SenaDocumento6 paginePropuesta Comercial SenaAngelaNessuna valutazione finora

- Evidencia # 5 RespuestaDocumento8 pagineEvidencia # 5 RespuestaDalmiro Alberto Teran MuñozNessuna valutazione finora

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDa EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasNessuna valutazione finora

- Foro #1 3 PacialDocumento4 pagineForo #1 3 PacialVictor OyuelaNessuna valutazione finora

- Tareas M 4 y 5Documento11 pagineTareas M 4 y 5Victor OyuelaNessuna valutazione finora

- Contratos MercantilesDocumento14 pagineContratos MercantilesVictor OyuelaNessuna valutazione finora

- Harvard No. 1 COMPETIR POR EL TALENTO: DE MICROSOFT Administración IIDocumento5 pagineHarvard No. 1 COMPETIR POR EL TALENTO: DE MICROSOFT Administración IIVictor OyuelaNessuna valutazione finora

- Definición DegenerosidadDocumento16 pagineDefinición DegenerosidadVictor OyuelaNessuna valutazione finora

- Contrato de Compraventa 2024Documento4 pagineContrato de Compraventa 2024rogelina escobedoNessuna valutazione finora

- 786L3013120 PDFDocumento9 pagine786L3013120 PDFLeonardo Arias CapozzoNessuna valutazione finora

- Seguro Yaris VentasDocumento3 pagineSeguro Yaris VentasDukeNessuna valutazione finora

- Contrato de Compraventa de VehiculoDocumento8 pagineContrato de Compraventa de VehiculoXochitl SandovalNessuna valutazione finora

- Taller 1Documento10 pagineTaller 1Magaly Rojas100% (1)

- Modulo 2Documento121 pagineModulo 2Laura Natalia ErmiagaNessuna valutazione finora

- Depreciación AlumnosDocumento38 pagineDepreciación Alumnosgilverto fernandoNessuna valutazione finora

- Cuadro de Actualizacion y Depreciacion de Activos FijosDocumento4 pagineCuadro de Actualizacion y Depreciacion de Activos FijosJose carlos GarciaNessuna valutazione finora

- Tema 4 El Contrato de CompraventaDocumento19 pagineTema 4 El Contrato de CompraventaisarbyNessuna valutazione finora

- Clase 4 - Los Incoterms 2020Documento12 pagineClase 4 - Los Incoterms 2020Stefany DonnetNessuna valutazione finora

- Incoterms 1 ADocumento69 pagineIncoterms 1 AJulio Cesar Paye QuispeNessuna valutazione finora

- Tarea 3Documento2 pagineTarea 3JUAN JOSE TIGRE MORENO100% (1)

- Grupo 2 - LeasingDocumento5 pagineGrupo 2 - LeasingCristian MidenceNessuna valutazione finora

- TIM07Documento12 pagineTIM07José Francisco García RodríguezNessuna valutazione finora

- SCTR Noviembre 2023Documento2 pagineSCTR Noviembre 2023Jeremy IdkNessuna valutazione finora

- Contrato de Arrendamiento de Parcela de Alfa AlfaDocumento2 pagineContrato de Arrendamiento de Parcela de Alfa AlfaMarielly Palomino MartinezNessuna valutazione finora

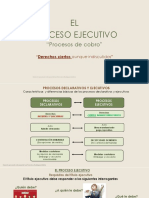

- Naturaleza Procesos EjecutivosDocumento38 pagineNaturaleza Procesos Ejecutivostomioka el awas locas giyuuNessuna valutazione finora

- Tributacion de Contratos 2023 7 Contratos AleatoriosDocumento43 pagineTributacion de Contratos 2023 7 Contratos AleatoriosJoan Fernanda Ríos RománNessuna valutazione finora

- Matriz Comparacion Servicios BancariosDocumento12 pagineMatriz Comparacion Servicios BancariosHervin JimenezNessuna valutazione finora

- HISTORIA DE LOS INCOTERMS (Linea Temporal)Documento5 pagineHISTORIA DE LOS INCOTERMS (Linea Temporal)Ana De la RosaNessuna valutazione finora

- Seguro de Accidentes PersonalesDocumento8 pagineSeguro de Accidentes PersonalesDorluys Evans Perea HernandezNessuna valutazione finora

- Contratos Tipicos y Atipicos de GuatemalaDocumento39 pagineContratos Tipicos y Atipicos de GuatemalaGeorge GajaNessuna valutazione finora

- Prorrateo de FacturasDocumento7 pagineProrrateo de FacturasFlores Pablo50% (2)

- Contratos de SeguroDocumento17 pagineContratos de SegurodariianajimenezNessuna valutazione finora

- CONTRATO ARRENDAMIENTO BorradorDocumento5 pagineCONTRATO ARRENDAMIENTO BorradorDalila Fager BlancoNessuna valutazione finora

- 077 Copefrut Dom Exp - JLTDocumento27 pagine077 Copefrut Dom Exp - JLTLeandro Martinez RomeroNessuna valutazione finora

- TG40002105Documento5 pagineTG40002105Samuel Olmos100% (1)

- OpcionesyFuturosDocumento38 pagineOpcionesyFuturosValeria PerezNessuna valutazione finora

- Introduccion Al Analisis de Registro de Pozos-HalliburtonDocumento42 pagineIntroduccion Al Analisis de Registro de Pozos-Halliburtonvanessa cossio aguileraNessuna valutazione finora

- Contrato de ComodatoDocumento2 pagineContrato de ComodatoCamila RangelNessuna valutazione finora