Potrebbero piacerti anche

- Importaciones para El ConsumoDocumento25 pagineImportaciones para El ConsumoErick ContrerasNessuna valutazione finora

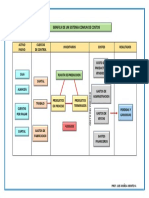

- Grafica de Un Sistema Comun de CostosDocumento1 paginaGrafica de Un Sistema Comun de CostosDANILO OLIVARES FARFANNessuna valutazione finora

- Cotización RF Eventos-1Documento1 paginaCotización RF Eventos-1Dina C FalenNessuna valutazione finora

- Plan de Negocio de Una Empresa de FormaciónDocumento3 paginePlan de Negocio de Una Empresa de FormaciónMarthaLuciaCardenasNessuna valutazione finora

- PLAN DE NEGOCIO INTERNACIONAL Adinistracion IVDocumento20 paginePLAN DE NEGOCIO INTERNACIONAL Adinistracion IVJORGE LUIS FERNANDEZ CUBASNessuna valutazione finora

- Introducción Al Modelo CVUDocumento26 pagineIntroducción Al Modelo CVUJhonny Castro100% (1)

- Recibo Por HonorariosDocumento5 pagineRecibo Por HonorariosJ1R1K1L10100% (1)

- Proyecto - Global Ceo NetDocumento19 pagineProyecto - Global Ceo NetCarlos Diaz NuñezNessuna valutazione finora

- Carta de Presentacion PPP IIDocumento3 pagineCarta de Presentacion PPP IIMILAGROSNessuna valutazione finora

- Sunat AduanasDocumento21 pagineSunat AduanasSandra CoaquiraNessuna valutazione finora

- Legislacion AduaneraDocumento25 pagineLegislacion AduaneraFrançoise GalarzaNessuna valutazione finora

- Emprendimiento de Una Agencia de ViajesDocumento98 pagineEmprendimiento de Una Agencia de ViajesAnonymous FB39PeEgyNessuna valutazione finora

- Compra 2 Ferreteria GodoyDocumento1 paginaCompra 2 Ferreteria GodoyNataly CastellanosNessuna valutazione finora

- Contrato de Compraventa CocheDocumento1 paginaContrato de Compraventa CocheVictor Alan Corrales BeltranNessuna valutazione finora

- Glosario Poliza de Seguro Multirriesgo La PositivaDocumento6 pagineGlosario Poliza de Seguro Multirriesgo La PositivaLeoharryNessuna valutazione finora

- Cartilla SDR Agente BCP - Enero 2018Documento1 paginaCartilla SDR Agente BCP - Enero 2018Jeremy NCNessuna valutazione finora

- Anexo. Contrato de CompraventaDocumento14 pagineAnexo. Contrato de Compraventagabriela AndradeNessuna valutazione finora

- CONTRATO de Palta Hass 3Documento5 pagineCONTRATO de Palta Hass 3Jaqui Saucedo PerezNessuna valutazione finora

- Contrato de Arrendamiento Casa HabitacionDocumento4 pagineContrato de Arrendamiento Casa Habitacionolimpia cusihuaman contrerasNessuna valutazione finora

- Historia CotelDocumento7 pagineHistoria CotelAndrea PaoNessuna valutazione finora

- Proyecto de Exportación de Aceite de Oliva A ColombiaDocumento51 pagineProyecto de Exportación de Aceite de Oliva A ColombiaYenny Guzman Velez50% (2)

- PRAC 01 SOAT - VehicularDocumento2 paginePRAC 01 SOAT - Vehicularluchito21100% (2)

- An20 AduanasDocumento10 pagineAn20 AduanasJahaira Quincho VergaraNessuna valutazione finora

- Formato A ImprimirDocumento2 pagineFormato A ImprimirMarbic Cortes100% (1)

- El DrawbackDocumento13 pagineEl DrawbackBanner Carranza CamposNessuna valutazione finora

- Trabajo HeleoDocumento71 pagineTrabajo HeleoLuis Enrique MaqueraNessuna valutazione finora

- Informe Comercial 2018 BbvaDocumento8 pagineInforme Comercial 2018 BbvaElber Joel Guevara CamposNessuna valutazione finora

- Manual de Marca Hot WheelsDocumento6 pagineManual de Marca Hot WheelsSora AoiNessuna valutazione finora

- Caso 4 MicroeconomíaDocumento3 pagineCaso 4 MicroeconomíaArkano peNessuna valutazione finora

- Modelo de Contrato de Franquicia IndividualDocumento9 pagineModelo de Contrato de Franquicia IndividualDan WeasleyNessuna valutazione finora

- Boleto de ViajeDocumento15 pagineBoleto de ViajeYan Yeberson Chamba ContrerasNessuna valutazione finora

- ADUANAS TerrestresDocumento32 pagineADUANAS TerrestresErnesto Del Maestro HerreraNessuna valutazione finora

- Plan de Negocios para Una Escuela de PianoDocumento21 paginePlan de Negocios para Una Escuela de PianoYair MeraNessuna valutazione finora

- Universidad Nacional de Guinea Ecuatoria1Documento4 pagineUniversidad Nacional de Guinea Ecuatoria1engongabrayanNessuna valutazione finora

- Foros - Derechos de Los NegociosDocumento7 pagineForos - Derechos de Los NegociosJimena JibajaNessuna valutazione finora

- Contrato de Franquicia TerminadaDocumento17 pagineContrato de Franquicia Terminadalisset valdiviaNessuna valutazione finora

- Todo Sobre SunatDocumento16 pagineTodo Sobre SunatJorge ReyesNessuna valutazione finora

- Contrato Alquiler Exclusiva Con FormatoDocumento2 pagineContrato Alquiler Exclusiva Con FormatoJose Valdivia Rosales0% (1)

- Diferencias Entre Inventario y B. de SituaciónDocumento1 paginaDiferencias Entre Inventario y B. de SituaciónjoseNessuna valutazione finora

- Reglamento Interno de Seguridad Y Salud en El Trabajo: Manual de PolíticasDocumento52 pagineReglamento Interno de Seguridad Y Salud en El Trabajo: Manual de PolíticasJulio Eduardo Ledesma TatajeNessuna valutazione finora

- Plan de Negocio Ferretería AndrómedaDocumento3 paginePlan de Negocio Ferretería Andrómedakryz cruzNessuna valutazione finora

- Hoja de Respuestas Examen Parcial Aduanas Upn 2021-2 8182Documento2 pagineHoja de Respuestas Examen Parcial Aduanas Upn 2021-2 8182Steffany Mercedes Rojas MoralesNessuna valutazione finora

- 3947-2019-Jagui S.A.C.Documento1 pagina3947-2019-Jagui S.A.C.capricornioNessuna valutazione finora

- Documentos de Importacion Nissan LeafDocumento7 pagineDocumentos de Importacion Nissan LeafValentina Cor PimNessuna valutazione finora

- Sustentacion de Informe Final Conta 2BDocumento2 pagineSustentacion de Informe Final Conta 2Brecuperador9310Nessuna valutazione finora

- MandatoDocumento3 pagineMandatoLuiggi FuentesNessuna valutazione finora

- Carta de Presentación Camiones FusoDocumento2 pagineCarta de Presentación Camiones FusoJazmin Liz Obando100% (1)

- Cifra Club - Gloria Estefan - HoyDocumento1 paginaCifra Club - Gloria Estefan - HoyDiego Cevallos100% (1)

- Solicitud de Roconocimiento FísicoDocumento1 paginaSolicitud de Roconocimiento FísicoJose FernandezNessuna valutazione finora

- NeptuniaDocumento7 pagineNeptuniaVictoria AlarcónNessuna valutazione finora

- Carta de CompromisoDocumento3 pagineCarta de CompromisoLuis Alejandro Valenzuela TeránNessuna valutazione finora

- Empresas Carbone PDFDocumento517 pagineEmpresas Carbone PDFRoberto PasseroNessuna valutazione finora

- Rimac: SegurosDocumento4 pagineRimac: SegurosjimmyquimicaNessuna valutazione finora

- Certificado de OrigenDocumento2 pagineCertificado de Origenfamilia rodriguezNessuna valutazione finora

- ManualDecl Tev11-2Documento20 pagineManualDecl Tev11-2feragnunNessuna valutazione finora

- Manual Formulario Web ParticularesDocumento24 pagineManual Formulario Web ParticularesmicaelaNessuna valutazione finora

- Aduanas Expo FinalDocumento12 pagineAduanas Expo FinalEvelyn Nevado CabezaNessuna valutazione finora

- Tema 8 GACIDocumento23 pagineTema 8 GACISandra EhNessuna valutazione finora

- Ley de Simplificacion Aduanera ReformadaDocumento16 pagineLey de Simplificacion Aduanera ReformadaMonica BorjaNessuna valutazione finora

- Transito Aduanero Internacional de Mercancías CanDocumento14 pagineTransito Aduanero Internacional de Mercancías Canana claudiaNessuna valutazione finora

- CCN-STIC-458 Seguridad MacOS Mojave PDFDocumento224 pagineCCN-STIC-458 Seguridad MacOS Mojave PDFJuan D. CastañedaNessuna valutazione finora

- Ranking Mejores Colegios 2010Documento25 pagineRanking Mejores Colegios 2010Juan D. CastañedaNessuna valutazione finora

- 6.2.1.7 Packet Tracer - Configuring VLANs InstructionsDocumento4 pagine6.2.1.7 Packet Tracer - Configuring VLANs InstructionsJuan D. CastañedaNessuna valutazione finora

- Manual de Técnicas Analíticas para La Determinación de Parámetros Fisicoquímicos y Contaminantes MarinosDocumento148 pagineManual de Técnicas Analíticas para La Determinación de Parámetros Fisicoquímicos y Contaminantes MarinossaphkielNessuna valutazione finora

- Bases Culinarias 1 - Instituto Culinario de MexicoDocumento63 pagineBases Culinarias 1 - Instituto Culinario de MexicoJuan D. Castañeda100% (8)

- Matriz-Intro S9 Comu3 2023-1Documento2 pagineMatriz-Intro S9 Comu3 2023-1Jhon Lenin Miranda MirandaNessuna valutazione finora

- Fabricación, Importación y Exportación de Tabaco en GuatemalaDocumento4 pagineFabricación, Importación y Exportación de Tabaco en Guatemalagerson100% (3)

- Factor Tecnológico y Politico de MovistarDocumento2 pagineFactor Tecnológico y Politico de MovistarJess Campos100% (2)

- 01 Sistema DupontDocumento95 pagine01 Sistema DupontCarlos PaezNessuna valutazione finora

- Estephany Barria Tarea 7 Impuesto Venta y ServicioDocumento5 pagineEstephany Barria Tarea 7 Impuesto Venta y ServicioEstephany Barria100% (1)

- Clase Introductoria de Libros Electronicos Domingo 18-4-21Documento20 pagineClase Introductoria de Libros Electronicos Domingo 18-4-21JoseJulianMestanzaMuñozNessuna valutazione finora

- Caso Tributario Empresa Babanera de Alvaro NoboaDocumento5 pagineCaso Tributario Empresa Babanera de Alvaro NoboaCamila MontenegroNessuna valutazione finora

- Sim 210330755 F Matriz 0000002960Documento1 paginaSim 210330755 F Matriz 0000002960Yamileth RamirezNessuna valutazione finora

- Ejercicios Practicos de Aplicación de Tarifas de IDocumento4 pagineEjercicios Practicos de Aplicación de Tarifas de IenriqueNessuna valutazione finora

- Auditoria FiscalDocumento48 pagineAuditoria FiscalAnita Ruiz Castellanos94% (16)

- Ejercicios Contabilidad PlusDocumento6 pagineEjercicios Contabilidad PlusDiidii Mejia P50% (2)

- Cedulas Ingresos y Egresos-12Documento18 pagineCedulas Ingresos y Egresos-12joshua cortes piñaNessuna valutazione finora

- Todo Acerca de La Impresion FiscalDocumento11 pagineTodo Acerca de La Impresion FiscalYoser OrlandoNessuna valutazione finora

- Prueba Coeficiente Dos Democracia y CiudadaníaDocumento7 paginePrueba Coeficiente Dos Democracia y CiudadaníaJota OrellanaNessuna valutazione finora

- Tema 21. IVA (II)Documento8 pagineTema 21. IVA (II)Ada Montero100% (1)

- Impuesto A Las Grandes Transacciones FinancierasDocumento50 pagineImpuesto A Las Grandes Transacciones FinancierasPablo LedezmaNessuna valutazione finora

- Exposiciòn Cp-Cip - Ing Lucia AlayoDocumento40 pagineExposiciòn Cp-Cip - Ing Lucia AlayoCarlos RauNessuna valutazione finora

- Notas A Los Estados FinancierosDocumento3 pagineNotas A Los Estados FinancierosTania CalderonNessuna valutazione finora

- Igv en El Sector ConstruccionDocumento40 pagineIgv en El Sector ConstruccionemelinNessuna valutazione finora

- Condonacion en Materia Tributaria. Aspectos CriticosDocumento8 pagineCondonacion en Materia Tributaria. Aspectos CriticosJesús David Izquierdo DíazNessuna valutazione finora

- Código Fiscal de La Provincia de Entre RíosDocumento214 pagineCódigo Fiscal de La Provincia de Entre RíosMaria Vanesa ParedesNessuna valutazione finora

- Macro Quiz Politecnico-GranColombianoDocumento12 pagineMacro Quiz Politecnico-GranColombianoAngiie AlvarezNessuna valutazione finora

- Aportacion Solidaria TemporalDocumento9 pagineAportacion Solidaria TemporalPescadito HN0% (1)

- Desarrollo Del Mercado de HidrocarburosDocumento5 pagineDesarrollo Del Mercado de HidrocarburosKaren Baldiviezo BlancoNessuna valutazione finora

- Impuesto A Las TransaccionesDocumento9 pagineImpuesto A Las TransaccionesErika Téllez QuevedoNessuna valutazione finora

- 14 Ingresos Por Enajenacion de Bienes 1Documento4 pagine14 Ingresos Por Enajenacion de Bienes 1adrian morenoNessuna valutazione finora

- Fondos MutuosDocumento2 pagineFondos MutuosMartin MartinoNessuna valutazione finora

- SPA Derecho Tributario II PDFDocumento26 pagineSPA Derecho Tributario II PDFronaldo gabriel gomezNessuna valutazione finora

- Taller de Auditoria y Dictamen FiscalDocumento4 pagineTaller de Auditoria y Dictamen FiscalMaria Garibay GarfiasNessuna valutazione finora

- Planteamiento Del Caso de InventariosDocumento24 paginePlanteamiento Del Caso de InventariosManuel Flores LezamaNessuna valutazione finora