Potrebbero piacerti anche

- False cognates y oraciones en inglésDocumento8 pagineFalse cognates y oraciones en inglésgleicyNessuna valutazione finora

- Reseña HistóricaDocumento2 pagineReseña HistóricagleicyNessuna valutazione finora

- Clasificación y tipos de auditoríaDocumento7 pagineClasificación y tipos de auditoríagleicyNessuna valutazione finora

- Cuáles Son Los Principios Básicos de La Dinámica de GrupoDocumento5 pagineCuáles Son Los Principios Básicos de La Dinámica de Grupogleicy75% (4)

- Reseña HistóricaDocumento2 pagineReseña HistóricagleicyNessuna valutazione finora

- Exposicion de EduwinDocumento10 pagineExposicion de EduwingleicyNessuna valutazione finora

- False cognates y oraciones en inglésDocumento8 pagineFalse cognates y oraciones en inglésgleicyNessuna valutazione finora

- Gloria TarazonaDocumento1 paginaGloria TarazonagleicyNessuna valutazione finora

- Exposicion de EduwinDocumento5 pagineExposicion de EduwingleicyNessuna valutazione finora

- Exposicion de EduwinDocumento5 pagineExposicion de EduwingleicyNessuna valutazione finora

- Mic Ind 3Documento76 pagineMic Ind 3gleicyNessuna valutazione finora

- Capa de OzonoDocumento5 pagineCapa de OzonogleicyNessuna valutazione finora

- AMORTIZACIÓNDocumento5 pagineAMORTIZACIÓNgleicyNessuna valutazione finora

- Ficha de Practica LOS MANDAMIENTOS DE LA SANTA MADRE IGLESIADocumento3 pagineFicha de Practica LOS MANDAMIENTOS DE LA SANTA MADRE IGLESIATania Cerna Narciso100% (1)

- Contesta Demanda de Reinvindicacion .Documento29 pagineContesta Demanda de Reinvindicacion .Edwin FersacNessuna valutazione finora

- Boleta de CapturaDocumento7 pagineBoleta de CapturacalospnpNessuna valutazione finora

- Todo Sobre Las DonacionesDocumento12 pagineTodo Sobre Las DonacionesMorales Solorzano EriksonNessuna valutazione finora

- Relaciones LaboralesDocumento8 pagineRelaciones LaboralesRocioNessuna valutazione finora

- Leyes Que Regulan El Comercio Exterior de MéxicoDocumento8 pagineLeyes Que Regulan El Comercio Exterior de MéxicoRachNessuna valutazione finora

- Demanda de Tutela y Derecho de Petición Caso 1Documento5 pagineDemanda de Tutela y Derecho de Petición Caso 1zaira alejandra amaya vargasNessuna valutazione finora

- ACTA RESUMIDA Renuncia de Abogado PP 74-2018Documento2 pagineACTA RESUMIDA Renuncia de Abogado PP 74-2018Milen GutierrezNessuna valutazione finora

- Resumen de La Ley 99 de 1993Documento3 pagineResumen de La Ley 99 de 1993LAURA QUESADA100% (1)

- Contrato de Colocación de Valores Respaldados en Un PatrimoDocumento27 pagineContrato de Colocación de Valores Respaldados en Un PatrimojohanecbNessuna valutazione finora

- 34 El Secreto de Sus OjosDocumento7 pagine34 El Secreto de Sus OjosIrene KeuNessuna valutazione finora

- Contrato Arrendamiento TerrenoDocumento4 pagineContrato Arrendamiento TerrenoErnestø RødriguezNessuna valutazione finora

- 050-236 Derecho Procesal Del TrabajoDocumento22 pagine050-236 Derecho Procesal Del TrabajoAmelia MontenegroNessuna valutazione finora

- Caso PracticoDocumento10 pagineCaso PracticoJorge LimaNessuna valutazione finora

- AHCIET-Historia de Tele BoliviaDocumento21 pagineAHCIET-Historia de Tele BoliviaRuben Chura100% (1)

- Sis TumbesDocumento4 pagineSis TumbesLp TefyNessuna valutazione finora

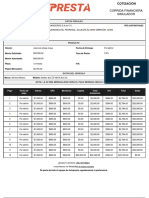

- Cotizacion 20221110124055Documento1 paginaCotizacion 20221110124055Corporativo ORCAVANessuna valutazione finora

- La Economía de Veracruz en La RevoluciónDocumento26 pagineLa Economía de Veracruz en La RevoluciónEugenio VasquezNessuna valutazione finora

- Zovatto Daniel - KAS Regulacion de Los Partidos Politicos en ALDocumento200 pagineZovatto Daniel - KAS Regulacion de Los Partidos Politicos en ALAnonymous 1QIOwYNK100% (1)

- Veronica Fraschina AndreaDocumento138 pagineVeronica Fraschina AndreaPablo CastroNessuna valutazione finora

- IV Money and Finance VocabularyDocumento1 paginaIV Money and Finance VocabularyWanda Martinez BravattiNessuna valutazione finora

- Actualización de planilla de suerte principal, intereses y gastos y costas en juicio ejecutivo mercantilDocumento2 pagineActualización de planilla de suerte principal, intereses y gastos y costas en juicio ejecutivo mercantilomarNessuna valutazione finora

- Directorio de Fiscales AmazonasDocumento7 pagineDirectorio de Fiscales AmazonasDavid Perez TejadaNessuna valutazione finora

- Bases - de - La - Convocatoria (DOCM - 16 - 06 - 2020)Documento29 pagineBases - de - La - Convocatoria (DOCM - 16 - 06 - 2020)slonerNessuna valutazione finora

- Aplicaciones Leyes de NewtonDocumento18 pagineAplicaciones Leyes de NewtonDiego RojasNessuna valutazione finora

- Curp Carc950331hmcrmr09Documento1 paginaCurp Carc950331hmcrmr09sitravemNessuna valutazione finora

- Explosión de Cadiz 1947Documento3 pagineExplosión de Cadiz 1947estauros100% (1)

- Contrato Propiedad HorizontalDocumento2 pagineContrato Propiedad HorizontalTatiana Escobar100% (1)

- La Puja Del Nueve - Julia BrizDocumento160 pagineLa Puja Del Nueve - Julia BrizKatiusk Barrios RangelNessuna valutazione finora

- Ragues I Valles Dolo 1999 1Documento282 pagineRagues I Valles Dolo 1999 1EPA Soluciones y Creaciones100% (1)