Potrebbero piacerti anche

- Trabajo 1 de Nomina y ParafiscalesDocumento6 pagineTrabajo 1 de Nomina y Parafiscales1010188Nessuna valutazione finora

- Resumen Contabiliad de ServiciosDocumento3 pagineResumen Contabiliad de Servicios1010188Nessuna valutazione finora

- Proyecto Capdp PDFDocumento7 pagineProyecto Capdp PDF1010188Nessuna valutazione finora

- Planeacion EstrategicaDocumento26 paginePlaneacion Estrategica1010188Nessuna valutazione finora

- Planificacion Plan VacacionalDocumento1 paginaPlanificacion Plan Vacacional1010188Nessuna valutazione finora

- Tarea 2 NominaDocumento3 pagineTarea 2 Nomina1010188Nessuna valutazione finora

- Aspectos Contables de Las Entidades Turísticas y HotelerasDocumento15 pagineAspectos Contables de Las Entidades Turísticas y Hoteleras10101880% (1)

- Quienes Somos PDFDocumento5 pagineQuienes Somos PDF1010188Nessuna valutazione finora

- Ef1 PDFDocumento6 pagineEf1 PDFalexanderjosezerpaNessuna valutazione finora

- Presupuesto de EfectivoDocumento26 paginePresupuesto de Efectivo1010188Nessuna valutazione finora

- Quienes Somos PDFDocumento5 pagineQuienes Somos PDF1010188Nessuna valutazione finora

- Capital de Trabajo PracticaDocumento12 pagineCapital de Trabajo Practica1010188100% (1)

- Tratamiento Psicopedadógicos ClienteDocumento6 pagineTratamiento Psicopedadógicos Cliente1010188Nessuna valutazione finora

- Ejercicio Didactico Estado de Costo de Produccion y VentaDocumento4 pagineEjercicio Didactico Estado de Costo de Produccion y Venta1010188Nessuna valutazione finora

- Caso Practico Analisis de Un SigDocumento42 pagineCaso Practico Analisis de Un SigRene DCNessuna valutazione finora

- Ordenes de Produccion EXAMEN Ejercicio 1 ModeloDocumento49 pagineOrdenes de Produccion EXAMEN Ejercicio 1 Modelo1010188Nessuna valutazione finora

- Presupuesto de EfectivoDocumento26 paginePresupuesto de Efectivo1010188Nessuna valutazione finora

- 1.0.-Administracion de Efectivo EvaluacionDocumento1 pagina1.0.-Administracion de Efectivo Evaluacion1010188Nessuna valutazione finora

- Sistemas de Informacion BenyDocumento5 pagineSistemas de Informacion Beny1010188Nessuna valutazione finora

- Marco Conceptual 2018Documento86 pagineMarco Conceptual 2018diana sanchezNessuna valutazione finora

- Ley de AlimentacionDocumento7 pagineLey de Alimentacion1010188Nessuna valutazione finora

- Aesi Cap9 PDFDocumento43 pagineAesi Cap9 PDFJuan Carlos RodriguezNessuna valutazione finora

- Planificación de Sistemas de InformaciónDocumento43 paginePlanificación de Sistemas de Información1010188Nessuna valutazione finora

- VacacionesDocumento5 pagineVacaciones1010188Nessuna valutazione finora

- Ejercicios Tasas Predeterminadas 2Documento30 pagineEjercicios Tasas Predeterminadas 2Ingrid Yulieth Corrales MontenegroNessuna valutazione finora

- Sistema de Costos Por Órdenes EspecíficasDocumento3 pagineSistema de Costos Por Órdenes Específicas1010188Nessuna valutazione finora

- Examen Ordenes de ProduccionDocumento16 pagineExamen Ordenes de Produccion1010188Nessuna valutazione finora

- Beny Ley de PreciosDocumento8 pagineBeny Ley de Precios1010188Nessuna valutazione finora

- 250 Conectores TextualesDocumento3 pagine250 Conectores Textualesmonrayma100% (1)

- Economia 2 ProduccionDocumento8 pagineEconomia 2 Produccion1010188Nessuna valutazione finora

- Cuestionario ArrendamientosDocumento5 pagineCuestionario ArrendamientosjoseNessuna valutazione finora

- Desarrollo de Un Caso Práctico en Una Empresa ManufactureraDocumento12 pagineDesarrollo de Un Caso Práctico en Una Empresa ManufactureraHugo Dante Sarmiento67% (3)

- Papelitos 2023Documento19 paginePapelitos 2023Marianela GomezNessuna valutazione finora

- Socioeconomia de BreñaDocumento11 pagineSocioeconomia de BreñaFabiola Cariapaza100% (2)

- Operaciones Con Tarjeta - Credito PDFDocumento3 pagineOperaciones Con Tarjeta - Credito PDFAdan Bohorquez Capcha100% (1)

- Tema 55Documento6 pagineTema 55ToñoNessuna valutazione finora

- Auditoria II - Glosario de TerminosDocumento6 pagineAuditoria II - Glosario de TerminosEros AlvarezNessuna valutazione finora

- Analisis Entorno Politico AutosDocumento5 pagineAnalisis Entorno Politico AutosCharollRiversNessuna valutazione finora

- Proyecto Economia Ambiental PDFDocumento30 pagineProyecto Economia Ambiental PDFJean N CANessuna valutazione finora

- Administraccion de Operaciones 2 Problemas PDFDocumento18 pagineAdministraccion de Operaciones 2 Problemas PDFPaul RiveraNessuna valutazione finora

- Formato de Cancelacion de CuentaDocumento1 paginaFormato de Cancelacion de CuentaJD94 - Música ElectrónicaNessuna valutazione finora

- U2 ACT1 ThaliaIsabelMirandaReyes - Docx - 1Documento6 pagineU2 ACT1 ThaliaIsabelMirandaReyes - Docx - 1Ricardo Jesus Moreno RoqueNessuna valutazione finora

- CUESTIONARIODocumento8 pagineCUESTIONARIOMileNessuna valutazione finora

- Análisis Compañía ALFADocumento16 pagineAnálisis Compañía ALFAOswaldo Ladino JairNessuna valutazione finora

- Proyecto Final PymeDocumento15 pagineProyecto Final Pymeandres javierNessuna valutazione finora

- Presentacion Liderazgo 26-04-2023Documento24 paginePresentacion Liderazgo 26-04-2023Camila Espinoza CastilloNessuna valutazione finora

- El Comerciante InvestigacionDocumento30 pagineEl Comerciante InvestigacionRebe MontenegroNessuna valutazione finora

- Ejercicio Proceso ContinuoDocumento9 pagineEjercicio Proceso ContinuokatherineNessuna valutazione finora

- Ejercicio de Costos de Producción y DistribuciónDocumento6 pagineEjercicio de Costos de Producción y DistribuciónFlavio BravoNessuna valutazione finora

- Relación Entre El Derecho y Economía.Documento2 pagineRelación Entre El Derecho y Economía.Paúl GarcíaNessuna valutazione finora

- Capitulo Ii Evidencia de AuditoriaDocumento25 pagineCapitulo Ii Evidencia de Auditoriakiskis100% (3)

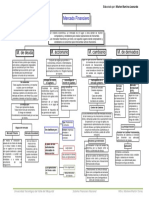

- Mapa Conceptual de Mercados Financieros SFNDocumento1 paginaMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- Carta de Control InternoDocumento2 pagineCarta de Control InternoLili PalominoNessuna valutazione finora

- Distribucion de PlantaDocumento127 pagineDistribucion de PlantaJorge Galaviz100% (1)

- Guía de Actividades Número 4 TRIBUTARIODocumento2 pagineGuía de Actividades Número 4 TRIBUTARIOMichely BareiroNessuna valutazione finora

- Economia Social de MercadoDocumento23 pagineEconomia Social de MercadoMartha Torres BrandanNessuna valutazione finora

- Laboratorio Ii Computo Ii Costo Estandar UgbDocumento1 paginaLaboratorio Ii Computo Ii Costo Estandar UgbFredis Isaias Serrano UrbinaNessuna valutazione finora

- Trabajo de LavablancaDocumento12 pagineTrabajo de LavablancaKevin del Rio67% (3)

- Actividad 5 - Control Interno en La Contabilidad de GestionDocumento7 pagineActividad 5 - Control Interno en La Contabilidad de GestionAngie Katerine Gil Garcia100% (1)

- Examen-Mantilla Sanchez - Muncibay JuárezDocumento3 pagineExamen-Mantilla Sanchez - Muncibay JuárezAlejandro Junior huamaniNessuna valutazione finora