Potrebbero piacerti anche

- Grupo 2 Denver Office EquipmentDocumento7 pagineGrupo 2 Denver Office EquipmentElmer TiconaNessuna valutazione finora

- Ejercicio Manufactura de VidriosDocumento42 pagineEjercicio Manufactura de VidriosAida Alvarado EstrellaNessuna valutazione finora

- Ejercicio 5 - Manufacturera de Vidrio - Bojorquez - Maldonado y MezaDocumento9 pagineEjercicio 5 - Manufacturera de Vidrio - Bojorquez - Maldonado y MezaNandeiro1591Nessuna valutazione finora

- Final EsanDocumento10 pagineFinal EsanMily ArceNessuna valutazione finora

- Caso IrsisaDocumento5 pagineCaso IrsisaMiguel Hernandez BallenaNessuna valutazione finora

- Ejercicio 1 - Caso Savoy Brands InternationalDocumento5 pagineEjercicio 1 - Caso Savoy Brands InternationalJordi Renato Manrique Salguero0% (1)

- Analisis Vertical Horizontal Ratios 1993 1994 Man VidrioDocumento4 pagineAnalisis Vertical Horizontal Ratios 1993 1994 Man VidrioJose Luis Tineo FloresNessuna valutazione finora

- El Primer Diagnóstico Financiero - FINALDocumento14 pagineEl Primer Diagnóstico Financiero - FINALJose MamaniNessuna valutazione finora

- Caso Pollos de La Abuela 2Documento10 pagineCaso Pollos de La Abuela 2juan100% (2)

- Ejercicio N°02: Preparando El Primer Directorio IRSISDocumento5 pagineEjercicio N°02: Preparando El Primer Directorio IRSISAnnabel MadeleyneNessuna valutazione finora

- Grupo 2 ABC S.A.Documento8 pagineGrupo 2 ABC S.A.Elmer TiconaNessuna valutazione finora

- Caso Irsisa EirlDocumento3 pagineCaso Irsisa EirlEileen ChavestaNessuna valutazione finora

- Guias - Ejercicios y Casos Propuestos - 1Documento3 pagineGuias - Ejercicios y Casos Propuestos - 1ClaudiaNessuna valutazione finora

- Savoy Brands InternationalDocumento1 paginaSavoy Brands InternationalJorge Monzón0% (1)

- Solución CASO ABC SA - VariacionesDocumento5 pagineSolución CASO ABC SA - Variacionescdelgadonieto100% (1)

- Caso ABCDocumento6 pagineCaso ABCCarmen Serrano33% (3)

- Solucion Caso Classic Pen Costeo ABCDocumento6 pagineSolucion Caso Classic Pen Costeo ABCHelen Junayssi Orozco PinellNessuna valutazione finora

- Empresa Comercial Barco S.ADocumento9 pagineEmpresa Comercial Barco S.Azayda50% (2)

- Ejercicio 4 ABC SADocumento8 pagineEjercicio 4 ABC SAaarque22Nessuna valutazione finora

- Pollos de La AbuelaDocumento10 paginePollos de La AbuelaFranklin Enrique Alegria Barboza100% (1)

- Problemas PropuestoDocumento19 pagineProblemas PropuestoKathya S. Rodriguez100% (2)

- Ejercicios Costos 3Documento2 pagineEjercicios Costos 3Naty Campos C.Nessuna valutazione finora

- 3 42Documento3 pagine3 42Erick Ramirez Chacon50% (2)

- Informe Caso Midwest Ice Cream CompanyDocumento7 pagineInforme Caso Midwest Ice Cream CompanyRodolfo ManchegoNessuna valutazione finora

- Caso FabrisaDocumento3 pagineCaso FabrisajoseknhNessuna valutazione finora

- Reestructuración de Empresa Comercializadora de ComputadorasDocumento35 pagineReestructuración de Empresa Comercializadora de ComputadorasDanny Alberto Reaño Mendoza100% (5)

- Play Time ToyDocumento3 paginePlay Time ToyJPEREZ112Nessuna valutazione finora

- Tarea Grupal No. 2. Estado de Flujos de EfectivoDocumento4 pagineTarea Grupal No. 2. Estado de Flujos de EfectivoCristina Aguirre0% (1)

- Caso THE BLOCHER - Informe Ejecutivo MBA55-G01Documento11 pagineCaso THE BLOCHER - Informe Ejecutivo MBA55-G01edgarflorespachecoNessuna valutazione finora

- Toy World Inc. (Plantilla)Documento11 pagineToy World Inc. (Plantilla)Jafet GuadamuzNessuna valutazione finora

- Caso Hilton Manufacturing RafaDocumento2 pagineCaso Hilton Manufacturing RafaAna Fernanda Gonzales Cavero100% (1)

- Caso 2-40Documento2 pagineCaso 2-40Ana Karina Quevedo Coba100% (2)

- Caso HiltonDocumento13 pagineCaso Hiltonstephanny valdivia100% (2)

- Blocher Company - Contabilidad para La Toma de Decisiones v2Documento6 pagineBlocher Company - Contabilidad para La Toma de Decisiones v2Numa Romero100% (1)

- Gamarra MiltonDocumento6 pagineGamarra MiltonPelis 2020Nessuna valutazione finora

- Solución Caso Classic Pen, Costeo ABCDocumento9 pagineSolución Caso Classic Pen, Costeo ABCKaryMedinaLeón100% (3)

- Classic Pen CompanyDocumento5 pagineClassic Pen CompanyOlenka Diaz Vilchez100% (1)

- Caso IrsisaDocumento4 pagineCaso IrsisaCarlosVillacorta0% (2)

- Solucion Caso Classic Pen Costeo ABCDocumento9 pagineSolucion Caso Classic Pen Costeo ABCAIXA SALOME PABON RAMOSNessuna valutazione finora

- MBADocumento2 pagineMBAjhony1523Nessuna valutazione finora

- Caso 3 FinanzasDocumento10 pagineCaso 3 FinanzasAgustin OcampoNessuna valutazione finora

- Hilton Manufacturing Company - El Margen de Contribución-SoluciónDocumento32 pagineHilton Manufacturing Company - El Margen de Contribución-Soluciónstephanny valdiviaNessuna valutazione finora

- Grupo 1 - Tarea 7.23 - V1Documento7 pagineGrupo 1 - Tarea 7.23 - V1Luis Aguirre50% (2)

- Tema Del Trabajo - Hilton Manufacturing CompanyDocumento9 pagineTema Del Trabajo - Hilton Manufacturing Companystephanny valdiviaNessuna valutazione finora

- Ejercicio 1 Cuenta de Result A Dos de Savoy Brands InternationalDocumento5 pagineEjercicio 1 Cuenta de Result A Dos de Savoy Brands InternationalCristel PomaNessuna valutazione finora

- Classic Pen - JL ModificadoDocumento7 pagineClassic Pen - JL ModificadoBruno Jibaja0% (1)

- Caso MIDWEST ICE - Informe Ejecutivo MBA55-G01Documento11 pagineCaso MIDWEST ICE - Informe Ejecutivo MBA55-G01edgarflorespachecoNessuna valutazione finora

- The Blocher Company - Costos Diferenciales para La Toma de DecisionesDocumento2 pagineThe Blocher Company - Costos Diferenciales para La Toma de DecisionesChristian Cachay0% (1)

- Solución Caso CAFETITODocumento6 pagineSolución Caso CAFETITOLuis Andres Ramos100% (1)

- OcrDocumento4 pagineOcrJonh Catacora LopezNessuna valutazione finora

- Toy World - Dia - Presentacion-6Documento15 pagineToy World - Dia - Presentacion-6Diana Mireya Cachipuendo Condoy50% (2)

- Ejercicio Sobre Contabilidad de Costos VariablesDocumento12 pagineEjercicio Sobre Contabilidad de Costos VariablesTomio Higa100% (1)

- 2-36 CostosDocumento3 pagine2-36 CostosCésar Augusto De Neyra LuqueNessuna valutazione finora

- Caso Bebedores SA-matricesDocumento4 pagineCaso Bebedores SA-matricesFrancisco Calderón Pozo100% (1)

- Caso Classic PenDocumento5 pagineCaso Classic PenVale Moyna MuñozNessuna valutazione finora

- Caso 2 Hilton ManufacturingDocumento2 pagineCaso 2 Hilton ManufacturingElizabeth Sánchez100% (2)

- Huron Automotive CompanyDocumento2 pagineHuron Automotive Companymabarcau50% (2)

- Planta Nro 2 de DanshuiDocumento16 paginePlanta Nro 2 de Danshuironald nuñezNessuna valutazione finora

- Copia de Impresora MansicheDocumento5 pagineCopia de Impresora MansichePilar TorresNessuna valutazione finora

- Informe Financiero Industrias Del EnvaseDocumento4 pagineInforme Financiero Industrias Del EnvaseJuan RamosNessuna valutazione finora

- Trabajo Grupal N°01Documento3 pagineTrabajo Grupal N°01Angy RLNessuna valutazione finora

- Libro 1Documento18 pagineLibro 1Angy RLNessuna valutazione finora

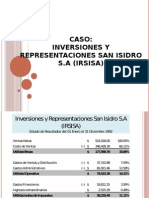

- Inversiones y Representaciones San Isidro SaDocumento2 pagineInversiones y Representaciones San Isidro SaAngy RLNessuna valutazione finora

- Trabajo Grupal N°01-Solucion 2 ECONOMIA EN LAS FINANZASDocumento26 pagineTrabajo Grupal N°01-Solucion 2 ECONOMIA EN LAS FINANZASAngy RL50% (2)

- Oleoductos de ColombiaDocumento2 pagineOleoductos de ColombiaEsteban Osorio OrtizNessuna valutazione finora

- Caso - ÉticaDocumento3 pagineCaso - ÉticaBryan Camacho100% (1)

- Caso PracticoDocumento14 pagineCaso PracticoRowan IbarraNessuna valutazione finora

- Deber 3Documento2 pagineDeber 3Francisco Erazo75% (4)

- Regimen Aduanero en BoliviaDocumento7 pagineRegimen Aduanero en BoliviaNelson Orellana Torrez100% (1)

- Clase Minsky y Frenkel (2003)Documento21 pagineClase Minsky y Frenkel (2003)Ignacio Lopez MieresNessuna valutazione finora

- FASE 4 - CONSTRUCCIÓN DE AEROGENERADOR DE ENERGÍA - Carlos Neira PDFDocumento11 pagineFASE 4 - CONSTRUCCIÓN DE AEROGENERADOR DE ENERGÍA - Carlos Neira PDFKike Neira0% (1)

- Informe 2010 BenavidesDocumento120 pagineInforme 2010 BenavidesGuillermo Buelna Araujo100% (1)

- Participacion en Clase 6 Matemetica FinancieraDocumento7 pagineParticipacion en Clase 6 Matemetica FinancieraGeraldine AcevedoNessuna valutazione finora

- Certificaciones LeedDocumento4 pagineCertificaciones LeedDiegoNessuna valutazione finora

- Recibo PemexDocumento1 paginaRecibo PemexSofi RamirezNessuna valutazione finora

- Práctica 2 - Teoría Del ConsumidorDocumento12 paginePráctica 2 - Teoría Del ConsumidorConrado ChavesNessuna valutazione finora

- Orden de Servicio N-304530Documento1 paginaOrden de Servicio N-304530Daniel Enrique Romero CaballeroNessuna valutazione finora

- Cemex Informe Anual 2011Documento31 pagineCemex Informe Anual 2011RzWilber Rodrigo Ibáñez ArnsaicNessuna valutazione finora

- La Descentralizacion Educativa PoliticaDocumento32 pagineLa Descentralizacion Educativa PoliticaFlorencia GarassiNessuna valutazione finora

- Perfil Pavimento Flexible - RequeDocumento70 paginePerfil Pavimento Flexible - RequeAndreaHuamanNessuna valutazione finora

- Tarea 7 Gerencia AplicadaDocumento18 pagineTarea 7 Gerencia AplicadaMelqui Sanchez100% (2)

- Tema 8 - La Función ComercialDocumento25 pagineTema 8 - La Función ComercialNoelia Sánchez Martínez100% (1)

- Bloques Económicos e Integración RegionalDocumento4 pagineBloques Económicos e Integración Regionalmechy99Nessuna valutazione finora

- Simulador Leasing HabitacionalDocumento41 pagineSimulador Leasing HabitacionalDennis RojasNessuna valutazione finora

- T-1) Megatendencias Planteadas Por CeplanDocumento23 pagineT-1) Megatendencias Planteadas Por CeplanAlex Frank Caro DurandNessuna valutazione finora

- Formatosproyecto Inter 22Documento16 pagineFormatosproyecto Inter 22reinosokevinxdNessuna valutazione finora

- Analisis Bursatil Chedraui 1Documento12 pagineAnalisis Bursatil Chedraui 1Luis SoberanoNessuna valutazione finora

- Investigación de Mercado Chile Habanero Deshidratado - Japón 2007Documento24 pagineInvestigación de Mercado Chile Habanero Deshidratado - Japón 2007Dirección de Comercio Internacional y Centro Pymexporta YucatánNessuna valutazione finora

- Trabajo Final Contabilidad Financiera GerencialDocumento18 pagineTrabajo Final Contabilidad Financiera GerencialRichard Guadalupe50% (2)

- CARTADocumento1 paginaCARTAKenedy Cleider Uscamayta Mari?oNessuna valutazione finora

- 01-Procedimiento para Izaje de Carga Con Camion GruaDocumento9 pagine01-Procedimiento para Izaje de Carga Con Camion GruaCordoba YohannaNessuna valutazione finora

- La Evolución de La Sociedad de MercadoDocumento21 pagineLa Evolución de La Sociedad de MercadoFRod QuinteroNessuna valutazione finora

- TFG I 797 PDFDocumento208 pagineTFG I 797 PDFfadgbNessuna valutazione finora

- La División Política Administrativa de ChileDocumento5 pagineLa División Política Administrativa de ChileMaría Expropiación Petronila Lascuráin TorquemadaNessuna valutazione finora