Potrebbero piacerti anche

- ESTÁCIO Fundações e ContençõesDocumento73 pagineESTÁCIO Fundações e ContençõesLn MarcoNessuna valutazione finora

- Piscinas - Tipologias Componentes e Metodologias de DimensionamentoDocumento64 paginePiscinas - Tipologias Componentes e Metodologias de DimensionamentoConexão HidráulicaNessuna valutazione finora

- Ebook - Dicionário de Termos Técnicos em Inglês (Quadro Da Elétrica)Documento65 pagineEbook - Dicionário de Termos Técnicos em Inglês (Quadro Da Elétrica)Cleiton SousaNessuna valutazione finora

- Iquine Guia Do Pintor Imobiliario 2009Documento68 pagineIquine Guia Do Pintor Imobiliario 2009Ricardo C. de OliveiraNessuna valutazione finora

- Apresentação Do Catecismo Da Igreja CatólicaDocumento22 pagineApresentação Do Catecismo Da Igreja CatólicaWilson da SilvaNessuna valutazione finora

- Forma de Madeira: Série Construção CivilDocumento76 pagineForma de Madeira: Série Construção CivilAlexandre PimentelNessuna valutazione finora

- TelhadoDocumento74 pagineTelhadoRobertoSilvaMartinsNessuna valutazione finora

- O Editor Visual LISPDocumento10 pagineO Editor Visual LISPJAS-DesignerNessuna valutazione finora

- Planilha Orçamentária - Medição Obra Reforma Da CoberturaDocumento21 paginePlanilha Orçamentária - Medição Obra Reforma Da CoberturaValter Júnior100% (1)

- E Book A Melhor Estratégia de Investimentos Que ExisteDocumento33 pagineE Book A Melhor Estratégia de Investimentos Que ExistePaulo RobertoNessuna valutazione finora

- 5 - Introdução Ao Sistema BIMDocumento14 pagine5 - Introdução Ao Sistema BIMCibeli Botega Sales TeixeiraNessuna valutazione finora

- Carpeaux, Otto - História Da Literatura Ocidental 03Documento237 pagineCarpeaux, Otto - História Da Literatura Ocidental 03carpeauxotto100% (5)

- 2017 - Artigo - Cortina de ContencaoDocumento6 pagine2017 - Artigo - Cortina de Contencaomevice63Nessuna valutazione finora

- 7 - Introdução Ao Sistema BIMDocumento19 pagine7 - Introdução Ao Sistema BIMCibeli Botega Sales TeixeiraNessuna valutazione finora

- Muro de Contenção Inês e José Maria-1Documento1 paginaMuro de Contenção Inês e José Maria-1Neiva de FátimaNessuna valutazione finora

- Plano de Trabalho para Execucao de Obras RodoviariasDocumento11 paginePlano de Trabalho para Execucao de Obras Rodoviariasluizgustavoe8135Nessuna valutazione finora

- Permeabilidade De Solo Arenoso E Argiloso Em Função Da Umidade De Compactação Para Uso Em AterroDa EverandPermeabilidade De Solo Arenoso E Argiloso Em Função Da Umidade De Compactação Para Uso Em AterroNessuna valutazione finora

- Laudo de AvaliacaoDocumento34 pagineLaudo de AvaliacaoEltonNessuna valutazione finora

- Memorial Descritivo ClevelandDocumento6 pagineMemorial Descritivo ClevelandLeandroFreires100% (1)

- Jones Rossi e Leonardo Mendes JR - Guia Politicamente Incorreto Do FutebolDocumento281 pagineJones Rossi e Leonardo Mendes JR - Guia Politicamente Incorreto Do FutebolWilson da SilvaNessuna valutazione finora

- Historia Da Filosofia Antiga Vol-II Platao e Aristoteles-G. RealeDocumento383 pagineHistoria Da Filosofia Antiga Vol-II Platao e Aristoteles-G. RealeWilson da Silva100% (2)

- Curso de MS ProjectDocumento94 pagineCurso de MS ProjectgarbazzaNessuna valutazione finora

- Projeto Churrasqueira em AlvenariaDocumento4 pagineProjeto Churrasqueira em AlvenariaWilton Barbosa100% (1)

- Revelacao e Tradicao - Rahner-RatzingerDocumento38 pagineRevelacao e Tradicao - Rahner-RatzingerGustavo AbadieNessuna valutazione finora

- Avaliação Económica de Projectos - 1 PDFDocumento70 pagineAvaliação Económica de Projectos - 1 PDFAristofane ManuelNessuna valutazione finora

- Pci - Rafael VelosoDocumento10 paginePci - Rafael VelosoRafael VelosoNessuna valutazione finora

- Metodo Fine MaratDocumento44 pagineMetodo Fine MaratCarlitos Branquinho KbyNessuna valutazione finora

- QuesEx 978850204733 14Documento10 pagineQuesEx 978850204733 14Almeida Thavico0% (1)

- Gestão Financeira DescomplicadaDocumento81 pagineGestão Financeira DescomplicadaJosé Roberto100% (2)

- PPC Engenharia Civil 2013 FINAL UNPDocumento247 paginePPC Engenharia Civil 2013 FINAL UNPMariano AlmirNessuna valutazione finora

- 1 Manual de Solo Cimento 2020Documento98 pagine1 Manual de Solo Cimento 2020danieluchoa84Nessuna valutazione finora

- Cap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFDocumento43 pagineCap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFAnderson AlvesNessuna valutazione finora

- JonasDocumento24 pagineJonasWilson da Silva100% (2)

- Ppra - Wa SerralheriaDocumento45 paginePpra - Wa SerralheriaLucas MeloNessuna valutazione finora

- SEG - IN.012 - Segurança para Pré-Montagem, Montagem e Revisão de Torres Autoportantes e Estaiadas - Rev.01Documento41 pagineSEG - IN.012 - Segurança para Pré-Montagem, Montagem e Revisão de Torres Autoportantes e Estaiadas - Rev.01Guilherme Teles100% (1)

- E Book Tesouro Esquematizado 20Documento58 pagineE Book Tesouro Esquematizado 20Alterosa DFNessuna valutazione finora

- MBA em Gestão Econômica e Financeira de EmpresasDocumento7 pagineMBA em Gestão Econômica e Financeira de EmpresasDecision FGVNessuna valutazione finora

- Fechamento Mega Sena 13-06-04 06Documento2 pagineFechamento Mega Sena 13-06-04 06Pedro Léo Ló SoaresNessuna valutazione finora

- Velocidade Básica Do Vento No BrasilDocumento101 pagineVelocidade Básica Do Vento No BrasilTiago DalanNessuna valutazione finora

- Manual Semp Toshiba-Audio System-MS8050MUS - 480593 - PDocumento20 pagineManual Semp Toshiba-Audio System-MS8050MUS - 480593 - PWilson da Silva100% (3)

- ITIL 4 Foundation Manual PortuguesDocumento230 pagineITIL 4 Foundation Manual PortuguesMarilia Gabriela Sena100% (1)

- Ebook As Estratgias Que Utilizamos para Investir R280 Milhes de Reais CDocumento18 pagineEbook As Estratgias Que Utilizamos para Investir R280 Milhes de Reais CAlexandre Berlanda Costa100% (1)

- Resultado Preliminar Das Provas ObjetivasDocumento171 pagineResultado Preliminar Das Provas ObjetivasHalk lurenhevNessuna valutazione finora

- Gesso e Aglomerantes Especiais - FinalDocumento8 pagineGesso e Aglomerantes Especiais - FinalCarlosAlexandreFreireNessuna valutazione finora

- Check List - Projeto de AprovaçãoDocumento6 pagineCheck List - Projeto de AprovaçãobusivesmatosNessuna valutazione finora

- Planilha OrcamentariaDocumento3 paginePlanilha OrcamentariaKlezio Portes Reis PortesNessuna valutazione finora

- Atividade Pré Mà DuloDocumento1 paginaAtividade Pré Mà DuloArq Taciana Iziela MullerNessuna valutazione finora

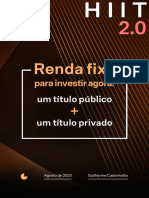

- Relatório-Comecar RF-HIIT 2-08 20 PDFDocumento60 pagineRelatório-Comecar RF-HIIT 2-08 20 PDFGian ZanettiNessuna valutazione finora

- Apostila-Maos A ObraDocumento130 pagineApostila-Maos A ObraWashington GomesNessuna valutazione finora

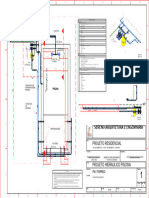

- Hidraulico Piscina 1Documento1 paginaHidraulico Piscina 1jacqueline loiolaNessuna valutazione finora

- Resumo Mecânica Dos FluidosDocumento14 pagineResumo Mecânica Dos FluidosRaul SilvaNessuna valutazione finora

- Aula5 Barras FlexionadasDocumento53 pagineAula5 Barras FlexionadasFernando Silva de SouzaNessuna valutazione finora

- PfuiDocumento3 paginePfuiLuísAlexandreStasiakNessuna valutazione finora

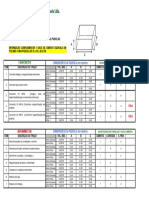

- Planilha Sintética - Analítica - Cronograma - Drenagem - em BrancoDocumento63 paginePlanilha Sintética - Analítica - Cronograma - Drenagem - em BrancoJ MaxFilhoNessuna valutazione finora

- Como Cobrar Por Projetos (Arquitetônico, Elétrico, Incêndio, Hidrossanitário, Estrutural)Documento7 pagineComo Cobrar Por Projetos (Arquitetônico, Elétrico, Incêndio, Hidrossanitário, Estrutural)Abrão JuniorNessuna valutazione finora

- 1 Lista Exercicios EB 402 Propriedades Fluidos Lei Newton ViscosidadeDocumento4 pagine1 Lista Exercicios EB 402 Propriedades Fluidos Lei Newton ViscosidadeGabriela Fernanda CorreiaNessuna valutazione finora

- Plano de Trabalhos - DescriminadoDocumento2 paginePlano de Trabalhos - DescriminadoRúben SobreiroNessuna valutazione finora

- Rascunho RRT EivDocumento2 pagineRascunho RRT EivSAECON CONSENGNessuna valutazione finora

- 1 Ciclo de EstudosDocumento8 pagine1 Ciclo de EstudosRobert RodriguesNessuna valutazione finora

- Manual de Pesquisa Rede Doctum 2017Documento150 pagineManual de Pesquisa Rede Doctum 2017wallaceNessuna valutazione finora

- Dimensionamento de Escada Passo A Passo - Jose Ferreira JRDocumento35 pagineDimensionamento de Escada Passo A Passo - Jose Ferreira JRJúnior Ferreira100% (1)

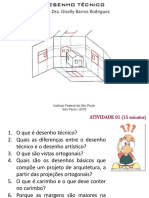

- Desenho Técnico - Folhas-Margens-CarimboDocumento22 pagineDesenho Técnico - Folhas-Margens-CarimboGiselly Barros RodriguesNessuna valutazione finora

- Padiola DimensionamentoDocumento1 paginaPadiola DimensionamentoMarcio AlyssonNessuna valutazione finora

- Currículo 00Documento1 paginaCurrículo 00José Carlos Corrêa Junior50% (2)

- 5 Como Construir Um Telhado PDFDocumento4 pagine5 Como Construir Um Telhado PDFMarcelo Oliveira AnastacioNessuna valutazione finora

- Armaduras GerdauDocumento8 pagineArmaduras GerdauariostojrNessuna valutazione finora

- Gibi Autoconstrutor GerdauDocumento24 pagineGibi Autoconstrutor GerdauariostojrNessuna valutazione finora

- Fundações Rasa e ProfundaDocumento147 pagineFundações Rasa e ProfundaDavid JuniorNessuna valutazione finora

- Guia Curso TQSDocumento11 pagineGuia Curso TQSjoaoecvNessuna valutazione finora

- Caderno Completo Gildo MontenegroDocumento37 pagineCaderno Completo Gildo MontenegrojosypolitoNessuna valutazione finora

- NBR 10990 - Tinta de Acabamento Epoxi Curada Com Poliamina de Dois ComponentesDocumento5 pagineNBR 10990 - Tinta de Acabamento Epoxi Curada Com Poliamina de Dois ComponentesAllan da Costa RamalhoNessuna valutazione finora

- Libânio Pinheiro - Pré Dimensionamento de Lajes e VigasDocumento2 pagineLibânio Pinheiro - Pré Dimensionamento de Lajes e VigasederjuniorfelixdeabreuNessuna valutazione finora

- 5.cap. V - Fixação de Batentes e PortasDocumento30 pagine5.cap. V - Fixação de Batentes e PortasRafael OshimaNessuna valutazione finora

- Investimentos em Kitnets para Locação e Renda Valem A PenaDocumento9 pagineInvestimentos em Kitnets para Locação e Renda Valem A PenaHeadri ZausNessuna valutazione finora

- Atividade 1 - Mat - Prática de Ensino - Etnomatemática e História Da Matemática - 51-2023Documento1 paginaAtividade 1 - Mat - Prática de Ensino - Etnomatemática e História Da Matemática - 51-2023Cavalini Assessoria AcadêmicaNessuna valutazione finora

- Gethal - Sistema ConstrutivoDocumento52 pagineGethal - Sistema Construtivomcnery76Nessuna valutazione finora

- UntitledDocumento23 pagineUntitledfabiocarNessuna valutazione finora

- Celebração de Abertura Do ACDocumento3 pagineCelebração de Abertura Do ACWilson da SilvaNessuna valutazione finora

- Cantos para MissaDocumento3 pagineCantos para MissaWilson da SilvaNessuna valutazione finora

- Catequese e Pós-ModernidadeDocumento39 pagineCatequese e Pós-ModernidadeWilson da SilvaNessuna valutazione finora

- Porque PolacoDocumento37 paginePorque PolacoWilson da SilvaNessuna valutazione finora

- LAUDO 108598 - 03/06/2022 16:46 - 03/06/2022 17:16: 45º Frontal 45º TraseiraDocumento7 pagineLAUDO 108598 - 03/06/2022 16:46 - 03/06/2022 17:16: 45º Frontal 45º TraseiraDaniel BitaraesNessuna valutazione finora

- 02sebenta II SNCDocumento37 pagine02sebenta II SNCAurora PintoNessuna valutazione finora

- Analise Fundos de Debentures Incentivadas CA Indosuez Az Quest XPDocumento45 pagineAnalise Fundos de Debentures Incentivadas CA Indosuez Az Quest XPrubens medeirosNessuna valutazione finora

- Avaliacao Da Qualidade Da Agua de Piscinas - INSADocumento20 pagineAvaliacao Da Qualidade Da Agua de Piscinas - INSACezar Barbosa SantolinNessuna valutazione finora

- 01 Casos Praticos Analise Economica FinaDocumento5 pagine01 Casos Praticos Analise Economica FinaSónia A. CristinaNessuna valutazione finora

- NPISO031000 2013 Gestão RiscoDocumento30 pagineNPISO031000 2013 Gestão RiscoAnonymous 1U2zVGXE8Nessuna valutazione finora

- Memos Oak Tree - Uncertainty - En.ptDocumento13 pagineMemos Oak Tree - Uncertainty - En.ptMarcell Gomes S. TerraNessuna valutazione finora

- Teoria de Derivativos Aplicada Ao Mercado de Energia Elétrica Brasileiro - Versão ImpressãoDocumento364 pagineTeoria de Derivativos Aplicada Ao Mercado de Energia Elétrica Brasileiro - Versão ImpressãoHenrique Leme FelizattiNessuna valutazione finora

- Estratégias e Práticas de Corporate Venturing No Contexto BrasileiroDocumento35 pagineEstratégias e Práticas de Corporate Venturing No Contexto BrasileirokaiokaioNessuna valutazione finora

- Livro-Texto - Unidade IVDocumento45 pagineLivro-Texto - Unidade IVJosemi GirotoNessuna valutazione finora

- Seminário Epidemiologia - Tema Risco e Vulnerabilidade - 04.06.2013Documento51 pagineSeminário Epidemiologia - Tema Risco e Vulnerabilidade - 04.06.2013Sirneila MesquitaNessuna valutazione finora

- Ergonomia e Segurança Do TrabalhoDocumento20 pagineErgonomia e Segurança Do TrabalhoClaudio HenriqueNessuna valutazione finora

- Balanço FuncionalDocumento20 pagineBalanço FuncionalFrancisco MonteiroNessuna valutazione finora

- Economia Monetaria - Resumo Geral Da Materia PDFDocumento19 pagineEconomia Monetaria - Resumo Geral Da Materia PDFAnonymous 6SbCKx100% (1)

- Estimação Da Curva de Juros Brasileira Trader ItauDocumento34 pagineEstimação Da Curva de Juros Brasileira Trader Itaudavidjs23Nessuna valutazione finora

- Ebook ValerieDocumento15 pagineEbook ValerieCarlos HenriqueNessuna valutazione finora

- Informativo Ergo Agosto Setembro 2020Documento10 pagineInformativo Ergo Agosto Setembro 2020Junior PreviatoNessuna valutazione finora

- Avaliação Económica Da Prevenção Dos Acidentes de Trabalho ADocumento4 pagineAvaliação Económica Da Prevenção Dos Acidentes de Trabalho ARuiMãodeFerroNessuna valutazione finora

- AULA 3 - Administração Do DisponívelDocumento32 pagineAULA 3 - Administração Do DisponívelFrancielle de JesusNessuna valutazione finora

- Radar Arquivo FinalDocumento100 pagineRadar Arquivo FinalMichel MesserNessuna valutazione finora